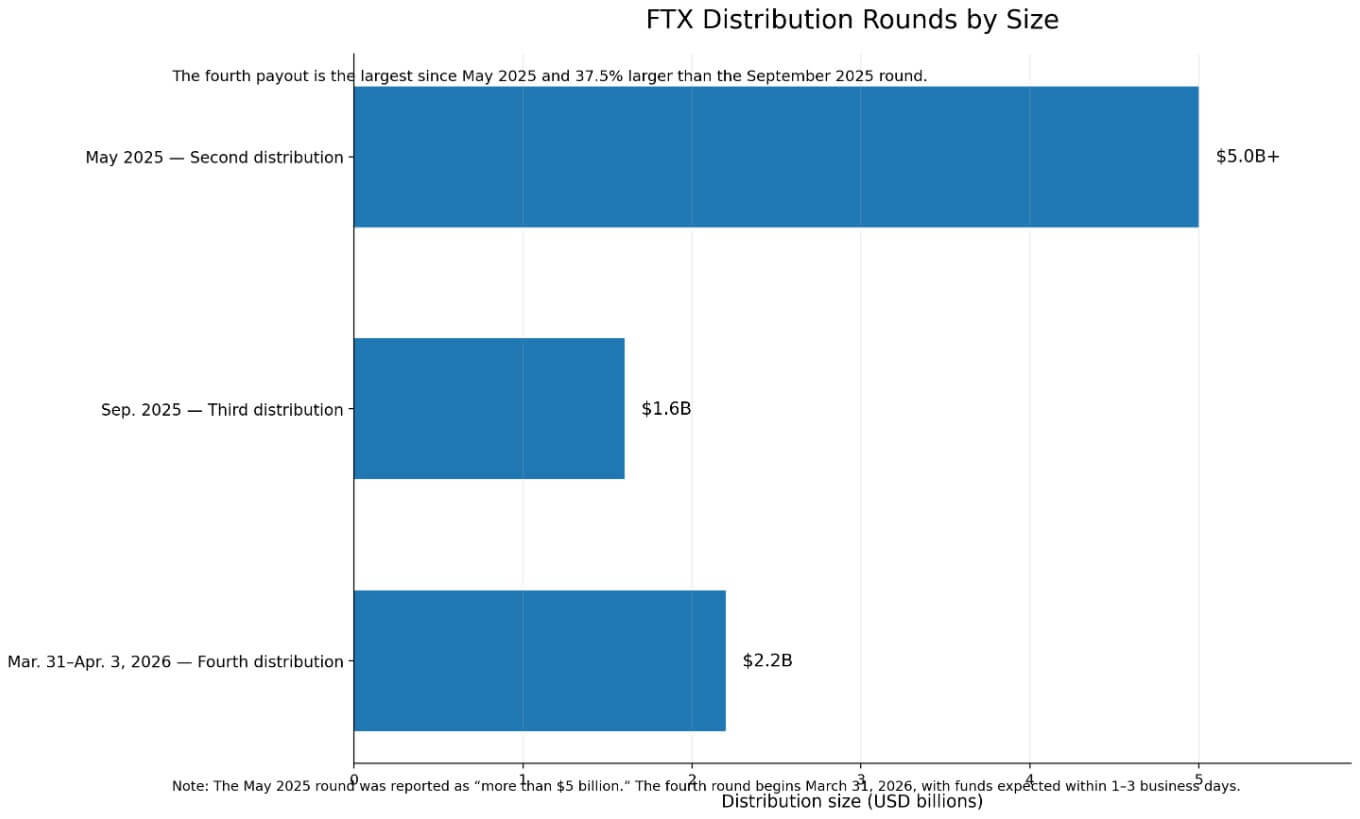

FTX第四輪破產清算款項的分配時機有所不同。該破產管理人將於3月31日開始向符合條件的債權人發放約22億美元,而就在此時,比特幣( $ BTC )價格回升至7萬美元上方,進入Glassnode所稱的7.2萬至8.2萬美元的鏈上震盪區間。

FTX 於 3 月 18 日宣佈,其第四次分配將於 3 月 31 日開始,4 月 3 日結束,符合條件的債權人預計將在 1 至 3 個工作日內通過 BitGo、 Kraken或 Payoneer 收到資金。

互聯網客戶索賠額增加 18%,累計回收率達到 96%;美國客戶索賠額增加 5%,達到 100%;一般無擔保貸款和數字資產貸款索賠額各增加 15%,達到 100%。便利性索賠額的累計回收率保持在 120%。

這是自 2025 年 5 月超過 50 億美元的第二輪分紅以來,FTX 規模最大的一次分紅,比 2025 年 9 月 16 億美元的第三輪分紅大了 37.5%。

單就名義規模而言,這無疑是一次真正的流動性事件,儘管規模只有 5 月份那輪融資的一半。

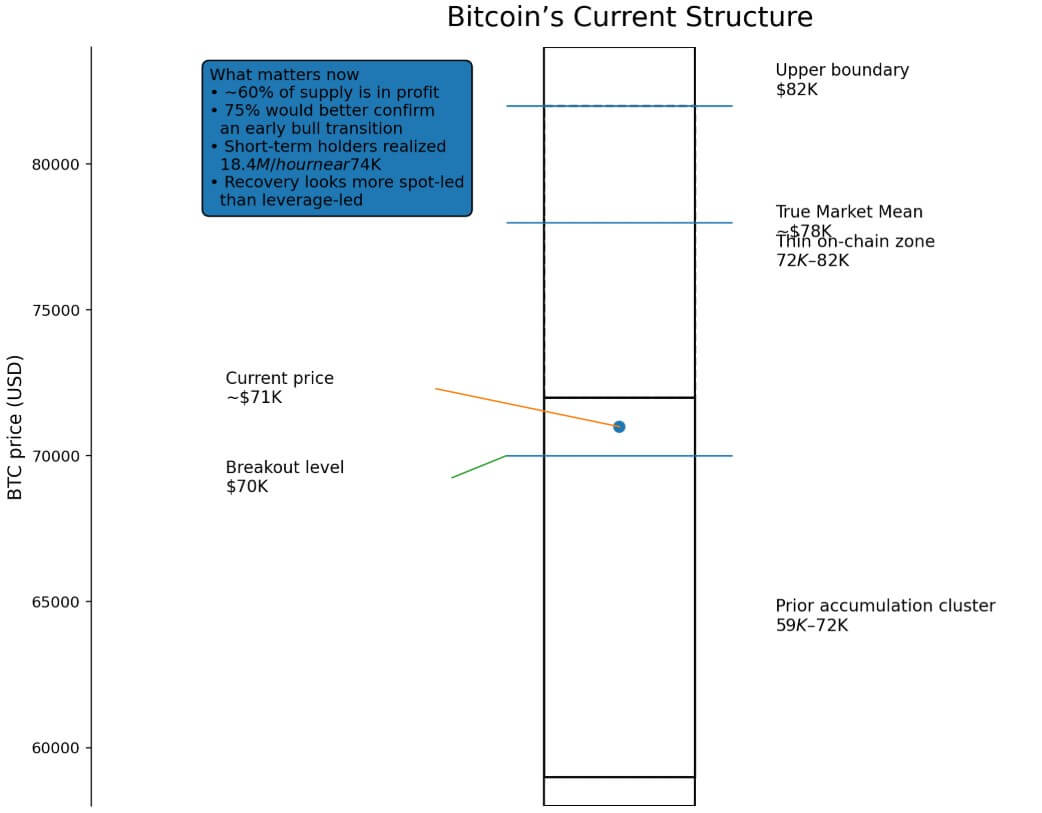

比特幣的當前結構

比特幣目前交易價格在 70,000 美元左右,盤中最低價為 69,500 美元,昨日最高價為 74,603 美元。

Glassnode 3 月 18 日的報告稱,BTC)已突破 70,000 美元,並進入 72,000 美元至 82,000 美元的區間,該區間內鏈上阻力有限。

市場已經試探性地進入了該區域,但目前停留在下邊界或略低於下邊界的位置,仍在努力保持突破後的穩定走勢。

目前只有約 60% 的供應量恢復盈利。GlassnodeGlassnode,只有當這一比例持續高於 75% 時,才能確認真正的早期牛市轉變。

該報告仍然將其視為早期判斷,而不是完全驗證的牛市行情。

因此,當前的市場格局以吸收為主。隨著BTC接近 74,000 美元,短期持有者的利潤飆升至每小時 1840 萬美元,這與 2 月份出現的逢高賣出策略如出一轍。

如果市場能夠消化這些拋售並保持在 70,000 美元以上,那麼更高的水平,例如接近 78,000 美元的真實市場均值和接近 82,000 美元的上部氣隙帶,就更有可能達到。

然而,如果吸收失敗,這一走勢看起來仍然像是脆弱的熊市復甦,而不是持久的趨勢轉變。

目前的復甦看起來更多是現貨價格上漲推動的,而不是槓桿率上漲推動的。

Glassnode表示,ETF 配置已經反彈,現貨累計交易量變化幅度已經上升,Coinbase 現貨交易活動已經穩定並轉為正值,而 CME 期貨倉位仍然低迷。

CoinShares補充說,上週數字資產投資產品流入了10.6億美元,其中比特幣佔7.93億美元,使比特幣連續三週的流入量達到22億美元。

Glassnode認為衍生品市場呈現出建設性但剋制的態勢,因為該市場正在擺脫負融資和防禦性對沖。

Deribit表示,BTC的融資活動已基本恢復到中性水平,BTC期貨的隱含收益率在各個期限內穩定在 2% 至 3% 左右,而 7 天比特BTC的隱含波動率接近 52%。

這種市場特徵符合一個缺乏激進投機信心的復甦型市場。

為什麼 FTX 現金現在就能產生影響

CoinShares表示,過去三週比特幣投資產品吸收了22億美元的資金。

FTX正在分配22億美元的現金。這兩筆資金的性質不同:一筆是直接流入的比特幣資金,另一筆是分配給眾多債權人的破產清算資金。然而,它們的名義規模相同。

派息測試了循環流動性,但目前還不清楚,即使是較小的循環比率是否足以在一個試圖維持在 7 萬美元以上,同時每小時吸收 1840 萬美元短期持有者獲利回吐的市場中產生影響。

此外, Glassnode指出,FTX的現金流入得益於3月份期權到期帶來的利好因素。約45億美元的負交易商伽瑪值約為7.5萬美元,其中39億美元將於本月到期。

報告警告稱,季度末合約到期後,交易商對沖合約的解除可能會帶來不利影響或導致市場盤整。FTX現金的衝擊可能恰逢關鍵支撐市場機制消退之際。

回收模式

按照 5% 的回收率計算,1.1 億美元約佔上週比特幣資金流入的 13.9%,按目前短期持有者每小時 1840 萬美元的實現利潤速度計算,大約相當於 6 個小時的收益。

雖然很重要,但可能不足以單獨確定方向。

按照 10% 的回收率計算,2.2 億美元約佔上週比特幣基金流入量的 27.7%,也相當於當前短期持有者 12 小時的利潤實現額。這筆資金足以在短期內影響價格走勢,尤其是在 ETF 資金持續流入的情況下。

按照 20% 的回收率計算,4.4 億美元約佔上週比特幣資金流入的 55.5%,相當於當前短期持有者近 24 小時的利潤實現。此時,收益就成為一項有意義的邊際投資。

假設回收率為 30%,那麼 6.6 億美元約佔上週比特幣資金流入量的 83.2%。相對於近期機構現貨需求而言,FTX 驅動的重新風險化浪潮才會顯現出來。

如果將全部 22 億美元平均分配到三天內,那麼每個工作日將有 7.33 億美元。

如果按機械方式分攤到72小時內,每小時收益約為3060萬美元,而目前短期持有者的實際利潤率為每小時1840萬美元。在流動性不足的情況下,即使是適度的回收率也值得關注,因為吸收能力決定著市場走向。

| 回收率 | 現金可能回流 | 上週BTC資金流入份額 | 相當於每小時1840萬美元的STH利潤 | 外賣 |

|---|---|---|---|---|

| 5% | 1.1億美元 | 13.9% | 約6小時 | 引人注目,但可能還不夠。 |

| 10% | 2.2億美元 | 27.7% | 約12小時 | 可能影響短期價格走勢 |

| 20% | 4.4億美元 | 55.5% | 約24小時 | 成為有意義的邊際出價 |

| 30% | 6.6億美元 | 83.2% | 約36小時 | 足夠大,可以在錄像帶上清晰顯示。 |

看漲情景假設比特幣的回收率在 10% 到 20% 之間,同時 ETF 需求旺盛,現貨市場持續主導買盤。BTC將重新站穩並守住下軌,消化短期持有者的拋售,並開始向 78,000 美元的真實市場均值(True Market Mean)邁進,隨後衝擊 82,000 美元。

關鍵指標將是期貨價格走強而沒有出現大規模的重新槓桿化,從而驗證現貨市場引領的復甦勢頭更加健康。

熊市情景假設大多數比特幣持有者會降低風險、持有現金或將資金重新投資於其他領域。BTC將失去下限支撐位,並回落至之前的 64,000 美元至 72,000 美元區間。

市場實際上表明,返還的 FTX 現金無法抵消現有的獲利回吐和到期後的不利因素。

3 月下旬的窗口期是對現貨市場流動性回收利用情況的一次考驗,此時槓桿尚未完全恢復。

決定最終結果的關鍵在於,返還的 FTX 資金有多少會轉化為新的加密貨幣需求。