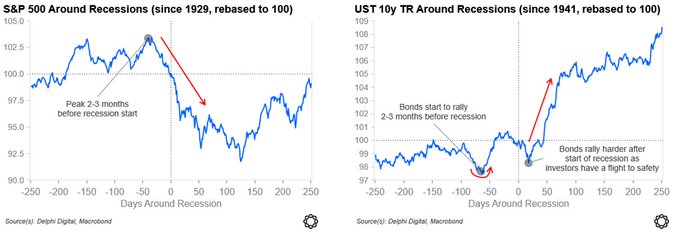

市場並未對經濟衰退做出定價。 倉位數據和當前價格水平都凸顯了風險資產與能源衝擊對經濟造成的相對明顯的宏觀後果之間的脫節。 與此同時,宏觀經濟形勢脆弱,極易受到衝擊。美國的財政刺激為負,且勢必惡化。全球流動性安全邊際有限。各國央行寬鬆政策的力度正在減弱。而供給驅動型通脹卻在最糟糕的時機上演。 全球約20%至30%的原油、液化石油氣、液化天然氣和主要大宗商品運輸都要經過霍爾木茲海峽。衝突的動態表明,這種情況可能會持續下去。伊朗正在進行一場關乎生死存亡的輿論戰。美國和以色列若不放棄對海峽的控制權,就無法全身而退。 歷史經驗表明,此類衝突的持續時間和代價往往超出人們最初的預期。 自1990年以來(2020年除外),每一次經濟衰退之前都伴隨著能源價格的突然上漲。如果油價在四月份繼續高位上漲並創下新高,經濟衰退將成為基本情景。 twitter.com/Delphi_Digital/sta...

本文為機器翻譯

展示原文

來自推特

免責聲明:以上內容僅為作者觀點,不代表Followin的任何立場,不構成與Followin相關的任何投資建議。

喜歡

收藏

評論

分享