原文作者 / 10x Research

編譯 / Odaily 星球日報 Golem(@web 3_golem)

本文探討的是 CLARITY 法案對 DeFi 的影響,並分析如果該法案實施,潛在的贏家和輸家在投資方面可能面臨的風險。雖然存在明顯的結構性受益者,但最終結果並非只有一家公司能夠受益。與此同時,投資者也應密切關注可能影響整體格局的新的不利因素。

最新的 CLARITY 提案實際上終結了穩定幣作為儲蓄產品的敘事。雖然收益分成仍然被允許,但將收益傳遞給最終用戶的路徑已被切斷。Coinbase 可以繼續通過 USDC 盈利,但它失去了最強大的增長槓桿——向用戶提供收益,這對其分銷模式構成了結構性阻力。與此同時,Circle 現在需要證明其安排是合法的利潤分享,而非規避收益,這帶來了更高的法律風險、潛在的合同重組以及持續的監管審查。

從本質上講,這關乎對貨幣市場的控制。穩定幣被嚴格定義為支付工具而非生息資產,有效地將收益隔離在銀行和受監管的金融工具(例如貨幣市場基金和 ETF,如 IQMM)中,這代表著收益的重新集中化。

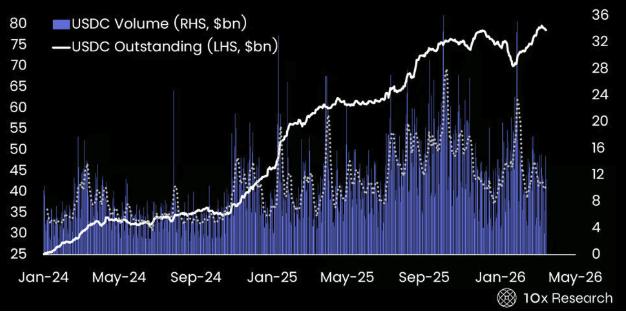

USDC 未償餘額與 USDC 交易量

CLARITY 法案實施將對 DeFi 不利

儘管 CLARITY 框架在結構上對 Circle 有利,支持 USDC 的採用和估值,即使代價是靈活性降低(例如收益分享、激勵機制)以及短期內保證金壓縮,它也給 DeFi 帶來了顯著的阻力。許多 DeFi 代幣和活動可能都需要進行註冊和合規性審查,尤其是在治理和費用生成機制類似於股權結構的情況下。

有人認為,CLARITY 框架可能對 DeFi 有利,因為收益禁令會促使用戶轉向 DeFi 借貸。然而,這種觀點的前提是 DeFi 不受監管影響。實際上,CLARITY 框架很可能會擴展到前端界面,並限制穩定幣在 DeFi 中的使用方式。

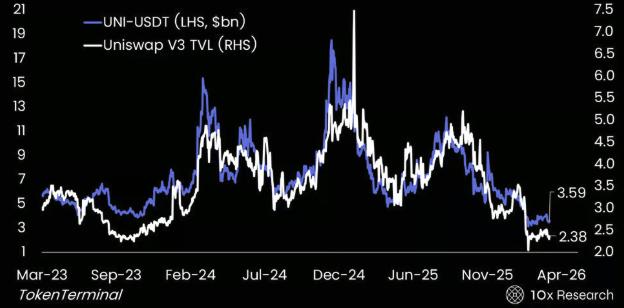

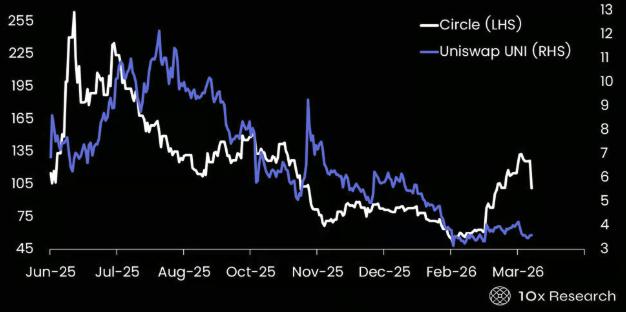

UNI-USDT 對比 Uniswap V3 TVL——DeFi 勢頭疲軟

10x 的觀點是,DeFi 並非受益者,而是受損家。從結構上看,這對 DeFi 代幣來說是利空,因為靈活性降低、合規性加強以及穩定幣使用可能受到限制,都會對流動性、活躍度和最終估值造成壓力。

關鍵重疊之處在於穩定幣。 Circle (CRCL) 和 Uniswap 都嚴重依賴 USDC 作為交易和結算的核心流動性。對於 Uniswap 而言,更嚴格的監管可能會對前端界面、代幣上架和流動性激勵機制造成壓力,並可能引入 KYC 和合規層。這將直接影響手續費收入、代幣流通速度和無需許可的訪問,並可能導致交易量下降、可組合性降低和流動性池萎縮。

CRCL(白)對比 UNI-USDT(靛)——Circle 正在與 DeFi 脫鉤

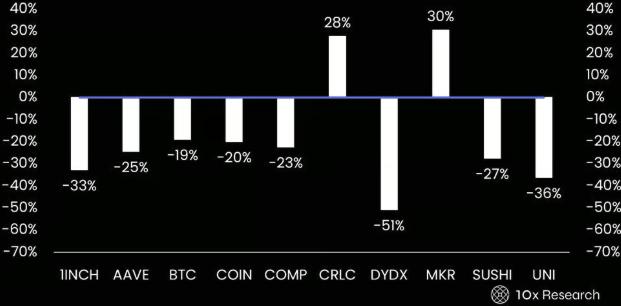

根據 CLARITY 法案,最易受影響的資產是與手續費收入掛鉤的 DeFi 代幣和治理代幣。諸如 UNI、SUSHI、DYDX、1INCH 和 CAKE 等 DEX 代幣面臨直接風險,因為它們的治理加收益模式類似於股權,可能需要受監管的前端。同樣,AAVE 和 COMP 等借貸和收益協議也因其計息結構和收益分成機制而受到審查,這些機制可能被歸類為未註冊的金融產品。

MKR 將成為收益再中心化趨勢中的受益者

市場似乎已經基本消化了這些因素,因此僅由 CLARITY 法案推動的結構性重新估值不太可能發生。MKR 在 2026 年的表現優於 USDT,這得益於其在不斷演變的收益格局中的獨特定位。與大多數 DeFi 代幣不同,Maker 通過投資美國國債和其他現實世界資產來獲取實際收益,這些收益最終通過盈餘機制分配給 MKR 持有者。

在用戶層面穩定幣收益日益受到限制的監管環境下,價值正集中在發行方或協議層面,而 Maker 的結構已經使其能夠從這種轉變中受益。因此,MKR 的定價更多地被視為一種能夠產生收益的“加密貨幣市場權益”,而非投機性 DeFi 代幣。 MKR/USDT 似乎也是一個證明領先 CRCL 的指標。

MKR/USDT(白)對比 CRCL(靛)

與此同時,MKR 與 USDT 等穩定幣形成鮮明對比,後者雖然規模龐大,但並不直接將經濟價值傳遞給代幣持有者。這造成了一種結構性差異,尤其是在高利率持續支撐 Maker 收入流的情況下。

重要的是,MKR 更像是一個特例。雖然大多數 DeFi 代幣都面臨著監管收緊和穩定幣使用限制帶來的不利影響,但 Maker 早期整合現實世界資產及其半合規的結構使其成為收益再中心化趨勢中的受益者。

更廣泛地說,大多數 DeFi 協議都依賴 USDC 作為抵押品和結算基礎設施。如果監管限制了 USDC 在 DeFi 中的使用方式,流動性可能會下降,交易量會減少,代幣估值也會承壓。

最終,CLARITY 法案可能不僅監管加密貨幣,它還重塑整個 DeFi 生態系統。受益者可能是像 Circle 這樣的合規基礎設施提供商、交易所和託管機構(BitGo),而受損者則是與無需許可的金融和費用提取相關的代幣。在此背景下,任何在金融協議(例如 Uniswap)中表現得像股權一樣,且不受監管的代幣,都將在這種框架下面臨結構性下行風險。

Circle 是否還值得投資?

根據最新討論,CLARITY 法案提案將禁止平臺直接或間接地為穩定幣持有者提供收益,尤其是一些類似於銀行存款的收益方式。該限制將廣泛適用於數字資產服務提供商,包括交易所、經紀商及其關聯公司,並明確針對任何“在經濟或功能上等同於”利息的結構。

雖然該法案允許基於活動的獎勵,例如忠誠度計劃、促銷活動或訂閱計劃,但這些獎勵不得以任何方式與餘額或交易規模掛鉤,從而模仿利息收益。實際上,這極大地限制了激勵機制的構建方式,並明確劃定了一條界限:穩定幣不得作為計息存款賬戶運作。

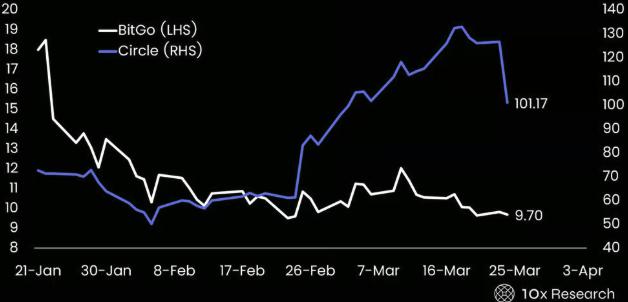

Circle 似乎已成為結構性贏家,而 Coinbase 則面臨結構性阻力,BitGo 則介於兩者之間。BitGo 的市值從 IPO 時的約 20 億至 25 億美元下降至約 11.4 億美元,但其估值卻因此更具吸引力。按過去 12 個月的業績計算,該公司盈利約 5700 萬美元,市盈率為 20 倍,對於一家受監管且機構投資者地位穩固的加密基礎設施提供商而言,這個估值並不昂貴。

BitGo 對比 Circle——BitGo 在 IPO 後股價迅速下跌 50%

然而,盈利質量仍然是一個關鍵制約因素。其公佈的收入受交易總額的影響而虛高,而實際利潤率卻很低(淨利潤率低於 1%),這使得 BitGo 的結構更接近於低利潤率的託管和執行平臺,而非像 Circle 或 Tether 那樣的高利潤率資產負債表模式。

因此,儘管 BitGo 在下跌後估值趨於合理,且不對稱性有所改善,下行空間也較為有限,但它仍然是一家低 beta 係數的基礎設施公司,而非估值重估的候選股。相比之下,Circle 仍然具有更強的投資機會,監管政策的變化可能會顯著改變其利潤率和估值。

Tether 聘請頂級(四大級別)審計機構將標誌著其在機構信譽方面邁出了重要一步,表明其透明度、治理水平以及在更嚴格的金融監管框架下運營的準備均有所提升。雖然這並不能保證一定能成功上市,但顯然降低了關鍵的上市門檻之一,並且如果監管環境更加有利,則可能預示著未來上市的可能性。

此舉將對 Circle 產生直接影響:來自更加機構化的 Tether 的競爭加劇可能會壓縮 Circle 的相對估值溢價,但同時也將驗證穩定幣模式的整體有效性,並有可能擴大其潛在市場規模。從這個意義上講,一個更加透明且與機構接軌的 Tether 既會挑戰 Circle 的市場地位,也會強化穩定幣成為核心金融基礎設施這一更廣泛的論點。

即使在 CLARITY 法案之後,Circle 也不太可能達到 Tether 那樣的利潤率,但兩者之間的差距可能會顯著縮小。Tether 的利潤率之所以更高,是因為它保留了幾乎所有的儲備收益,受到的監管限制更少,並且收入分成比例極低。即使在限制收益轉讓的 CLARITY 框架下,Circle 仍將面臨更高的合規成本、更嚴格的儲備金要求,以及可能繼續(儘管會重新談判)與 Coinbase 等分銷合作伙伴的收入分成。

CLARITY 法案顯然能夠提升 Circle 的利潤率。如果收益無法轉讓給用戶,發行方將獲得更多經濟利益,Circle 在重新談判中的議價能力也將增強。結合規模和機構用戶的採用,這可能會推動利潤率的顯著提升,從目前的十幾個百分點逐步提高到 20% 以上。

如果 USDC 繼續以類似的速度增長,Circle 的估值是合理的。過去 18 個月,USDC 的流通量增加了約 460 億美元,達到 790 億美元,這表明 USDC 的普及率很高。作為結算和流動性層,Circle 目前以 4%的儲備收益率為基礎,可產生約 32 億美元的毛收入,扣除收益分成和成本後,淨收入約為 20 億至 23 億美元。

如果 USDC 規模擴張至 1200 億至 1500 億美元,毛收入可增至 48 億至 60 億美元;若利潤率提升至 20%至 25%,淨收入則可達到 10 億至 14 億美元。若採用 25 至 30 倍的市盈率,則其估值區間約為 250 億至 420 億美元,高於目前約 245 億美元的市值。

然而,這一估值框架高度依賴於 USDC 的持續增長。近期數據顯示,USDC 供應增長已開始停滯,表明市場已開始預期其增速將再次加快。因此,Circle 的投資不再僅僅是受監管利好因素驅動的估值重估,而是越來越依賴於增長,USDC 的持續擴張和經濟效益的改善都需要實現,才能支撐目前的股價水平。

10x 預計未來 12 個月的基本目標價為 120 美元,如果 USDC 增長再次加速且利潤率顯著提升,則有望上漲至 150 美元;但如果增長停滯且當前經濟形勢持續,則存在下行至 80 美元的風險。

總結

CLARITY 法案加速了穩定幣向受監管產品過渡的趨勢,尤其是在與 GENIUS ETF 框架和國債支持結構等發展相結合時。最終結果是穩定幣儲備向受監管的貨幣市場產品轉移。這種動態對 Circle 等基礎設施參與者來說是結構性的利好,但對依賴收益的 DeFi 代幣和協議則構成不利影響。

在 CLARITY 法案(如果獲得通過)出臺之前,穩定幣是一種混合工具,既可作為支付工具,又可產生收益,同時也是 DeFi 的核心抵押品。在擬議的框架下,這種模式發生了根本性的轉變:穩定幣被定義為僅作為支付工具,而收益僅限於受監管的產品。

這造成了價值的明顯重新分配。潛在的贏家包括 Circle、國債支持的 ETF 結構以及託管機構或其他合規的金融基礎設施;另一方面,Coinbase 的貨幣化靈活性降低,而 DeFi 收益協議和“earn”產品則面臨結構性阻力。

實際上,貨幣監理署 (OCC) 不僅限制了收益,還重新定義了誰可以獲得收益。其結果是經濟價值從加密貨幣原生渠道(Coinbase 和 DeFi)轉移到受監管的金融基礎設施。

CLARITY 法案的主要受益者可能是 Circle、MKR 和 BitGo,儘管 BitGo 的利潤率仍然很低,但其上市後約 50% 的跌幅使其估值更具吸引力。另一方面,Coinbase 和一系列 DeFi 協議,包括 1inch、Aave、COMP、dYdX、Sushi 和 Uniswap,在結構上處於劣勢。在某種程度上,市場已經開始消化這些變化,CLARITY 法案與其說是新的催化劑,不如說是現有趨勢的強化。

主要 DeFi 加密貨幣年初至今表現——贏家和輸家