撰文:Matt Hougan,Bitwise

編譯:AididiaoJP,Foresight News

即便考慮到近期《CLARITY 法案》引發的擔憂,我在保守假設下估算,到 2030 年,Circle 的估值可達 750 億美元。

我們最常被問及的問題之一是:「如何投資穩定幣?」

通常,我們會建議關注支持穩定幣生態系統的加密資產,例如以太坊、Solana 和 Chainlink,或者關注在該領域開展業務的加密公司,例如 Circle 和 Coinbase。由於難以預判誰將從穩定幣的崛起中受益最大,因此有一種觀點認為,投資整個領域是合理的選擇。

然而,在眾多選項中,有一個機會尤為突出,那便是 Circle——全球第二大穩定幣 USDC 的發行方。它是唯一一家已上市且業務純粹聚焦於穩定幣的公司。在我看來,這是最直接的選擇。

那麼,Circle 是否是一項值得投資的項目?

今天適合回答這一問題,因為該股近期大幅下跌(週二跌幅為 20%),原因在於有消息稱,《CLARITY 法案》的最新草案對平臺向穩定幣用戶支付利息收入的行為施加了限制。我認為市場的這一反應有些過度。

為說明這一點,有必要從宏觀層面審視 Circle 的未來。

決定 Circle 未來走向的三個關鍵問題

1. 穩定幣市場的規模將有多大?

第一個問題涉及穩定幣市場的潛在增長規模。市場上存在多種預測,其中被引用最為廣泛的是花旗集團發佈的研究報告。該報告的「基本情況」預測,到 2030 年,穩定幣的管理資產規模將達到 1.9 萬億美元;「牛市情況」下的預測則為 4 萬億美元。

《CLARITY 法案》的相關消息並未改變上述基本情況預測。迄今為止,利息收入並非推動穩定幣增長的主要因素;目前,絕大多數穩定幣的持有方式並不產生利息。穩定幣之所以廣受歡迎,在於其能夠實現高效、可靠的全球資金轉移,適用於貿易結算、借貸抵押品以及作為不穩定法定貨幣的替代方案等多種場景。

便利性是貨幣的核心應用價值,而這正是穩定幣的優勢所在。目前,美國全國平均儲蓄賬戶的收益率約為 0.60%,平均支票賬戶的收益率約為 0.07%。用戶將資金存放於此類賬戶,並非出於追求收益的目的。若全球金融體系持續向基於區塊鏈的基礎設施遷移,無論穩定幣是否提供利息,我都預期其在這一轉型過程中將扮演日益重要的角色。

根據我的判斷,花旗集團所提出的基本情況預測實際上較為保守。儘管如此,為秉持保守的分析原則,我們仍以 1.9 萬億美元作為後續估算的基礎。

2. Circle 的 USDC 將佔據多少市場份額?

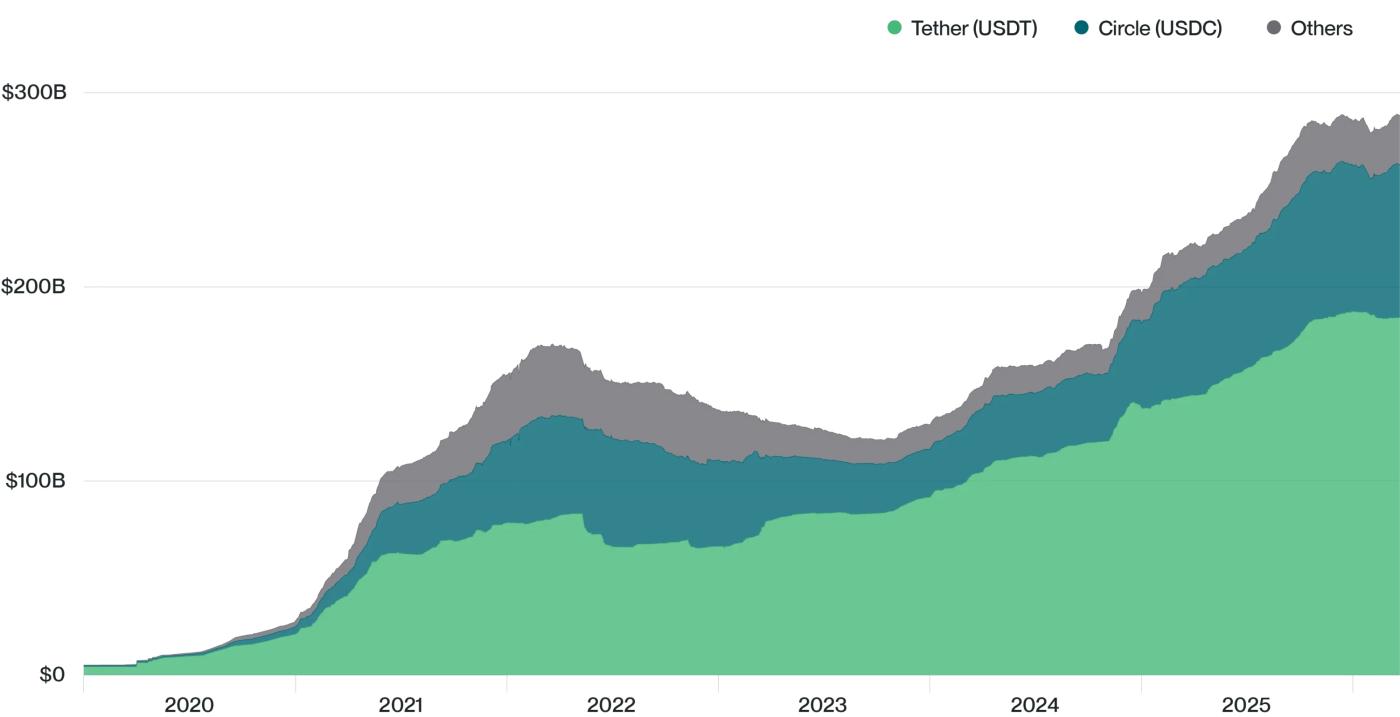

目前,Circle 發行的 USDC 佔穩定幣市場總量的 25%,落後於 Tether 發行的 USDT。

(為何不選擇投資 Tether?因為 Tether 是一傢俬營企業,無法公開投資。)

穩定幣市值分佈

來源:Bitwise Asset Management,數據來自 The Block。數據覆蓋時間:2020 年 1 月 1 日至 2026 年 3 月 23 日。注:「其他」包括 BUSD、crvUSD、DAI、FDUSD、FEI、FRAX、GHO、GUSD、LUSD、MIM、PYUSD、TUSD、USDD、USDe、USDP 及 USDS。

有一種普遍觀點認為,隨著美國銀行、Stripe、富國銀行等大型機構進入穩定幣領域,Circle 的市場份額將逐步下降。

對此,我持保留態度。從歷史經驗來看,創新型企業往往能夠較好地捍衛其早期的市場領先地位。

例如:

- 1976 年,全球首隻指數基金由當時名不見經傳的先鋒集團創立。如今,先鋒集團在全球被動資產管理領域位居首位。

- 1993 年,美國首隻交易所交易基金 SPY 由道富銀行推出,彼時道富並非資產管理行業的巨頭。至今,SPY 仍是全球交易最為活躍的交易所交易基金,資產管理規模超過 6500 億美元。

- 1996 年,首批國際交易所交易基金系列由一家名為巴克萊全球投資者的不知名資產管理公司推出。該公司後被貝萊德以 120 億美元收購,其旗下業務發展成為 iShares,目前資產管理規模已達 5 萬億美元。

我們已能看到 Circle 抵禦知名企業競爭的初步跡象:2023 年,全球大型數字支付公司 PayPal 高調推出了其穩定幣 PYUSD,但該產品市場反響平平,目前 PYUSD 的市場份額僅略高於 1%。

當然,也存在大型企業後來居上、擠壓先行者的案例。例如,在貨幣市場基金領域,富達、先鋒、Federated Hermes 等快速跟進者從最初的創新者 Reserve Fund Group 手中奪取了大部分市場份額。這一情況值得關注,尤其是考慮到貨幣市場基金與穩定幣之間的相似性:兩者均吸納美元資金,並將其投資於美國國債等優質短期證券。

儘管如此,我仍不認為大型銀行能夠輕易擊垮 Circle。我認為 Circle 的市場份額同樣存在擴大的可能性。畢竟,儘管 Circle 在整體穩定幣市場中「僅」佔有 25% 的份額,但在受監管的穩定幣細分市場中,其份額要高出許多(Tether 的 USDT 主要主導離岸市場)。雖然難以獲取 Circle 在受監管市場中份額的確切數據,但我估計該比例超過 80%。如果認為穩定幣資產管理規模的增長將主要來自受監管市場(因為銀行、金融科技公司及大型企業傾向於選擇在岸、受監管的穩定幣),那麼 Circle 的市場份額有望顯著超過其當前 25% 的水平。

然而,出於本次分析的保守性原則,我將平衡上述兩種力量,假設 Circle 未來僅維持其 25% 的市場份額不變。

3. Circle 的利潤率水平如何?

最後一個問題最為複雜,也最為關鍵:Circle 能夠從其存款資產中獲取多少收益?

目前,Circle 持有支持 USDC 的美國國債所產生的全部利息收入。在現行利率水平下,這意味著其 800 億美元的管理資產每年可產生約 4% 的收益。

然而,這一數字並不能完全反映 Circle 的實際收入能力,因為還需考慮其為獲取管理資產而支付的分銷費用。例如,USDC 是與 Coinbase 共同開發的,並作為該交易所的主打穩定幣。根據相關協議,Circle 將 Coinbase 平臺所持 USDC 產生的全部利息收入支付給 Coinbase,後者再將其中大部分轉予用戶。Circle 與其他交易所也簽有分銷協議。Circle 此舉的考量在於,通過為部分分銷渠道支付費用,能夠啟動營銷的良性循環,從而吸引資產直接流入,屆時 Circle 可獲得更高比例的收入,或是在未來通過其他方式實現資產變現。

總體而言,Circle 目前將約 60% 的收入支付給分銷合作伙伴。這意味著,在現行利率下,其實際的「收取率」約為 1.6%。

這一水平是否可持續?需要考慮兩大因素。

第一是利率水平。Circle 的利息收入與市場基準利率直接掛鉤。美聯儲加息將對 Circle 構成利好,而降息則構成利空。

第二是競爭格局。若設想一個存在數百種穩定幣、用戶可在 USDC、WFUSD、BAUSD、PYUSD 等之間自由切換的市場環境,Circle 維持其利息收入的能力將受到限制。從經濟學基本原理來看,競爭將壓縮利潤率。

然而,我對此持懷疑態度。理論上應當「完全有效」的市場,現實中往往並非如此。查爾斯·施瓦布公司每年通過其支付給存款人的利率與從存款中賺取的利率之間的差額獲利數十億美元,儘管客戶只需簡單操作即可轉向收益率更高的替代選擇。但客戶並不總是採取行動,因為其價值主張的核心並非收益,而是便利性、信任感與業務集成度。USDC 在諸多方面與之相似:用戶持有 USDC,主要因為其廣泛的適用性和可信度,而非利息回報。這種用戶粘性不會在短期內消失。

我還想指出,《CLARITY 法案》的當前草案實際上可能對 Circle 的利潤率產生積極影響,因為該法案增加了向穩定幣持有者分配利息收入的難度。

綜合來看,我認為隨著競爭的加劇,Circle 未來將面臨更大的利潤率壓力。公司甚至可能需要調整其收入模式,這也是 Circle 目前正在積極推進的方向。基於本次分析的目的,我將假設其收取率減半,降至 0.8%。

結論

回答上述三個問題,並不能涵蓋 Circle 業務的全貌。如前文所述,Circle 已推出自有區塊鏈,在支付技術領域持續創新,其非利息收入也在快速增長。但我認為,通過這三個問題來審視公司,能夠以 80/20 的方式對其股票價值進行有效分析。

基於上述保守估計——即 1.9 萬億美元的市場規模、25% 的市場份額以及 0.8% 的利潤率——可以得出,扣除分銷成本後、其他費用前的收入為 38 億美元。目前,公司實際的運營費用相對較低,2025 年為 1.44 億美元。這意味著,即便到 2030 年這些成本增長兩倍或三倍,稅後仍約有 27 億美元的收入可轉化為淨利潤。若按標普 500 指數當前的平均市盈率(28 倍)進行估值,Circle 將成為一家價值 750 億美元的公司。

這一數字頗具參考意義,約為公司當前價值的兩倍。這一表現尚可,但考慮到市場的波動性,是否值得投資,或許值得進一步權衡。

需要指出的是,在上述分析的每一個環節,我都選擇了保守的假設。如果穩定幣的增長達到花旗集團牛市情景的預期,或者 Circle 的市場份額實現增長(正如其近期表現),又或者公司能夠維持現有收取率或開拓新的收入來源,其估值結果將顯著更高。

總體而言,我可以設想出到 2030 年 Circle 的價值遠高於我粗略估算的情景,也存在低於該估算的情景。我認為這一分析的價值在於,它表明 Circle 當前的估值處於合理區間。如果穩定幣的發展符合市場普遍預期,那麼即便採用相當保守的假設,Circle 仍可被視為一個具有吸引力的投資標的。