作者:Andrea Minto,Anneke Kosse,Takeshi Shirakami and Peter Wierts,BIS

編譯:馬藝萌,FinTech 研究所

2026年3月,國際清算銀行(BIS)發表了工作論文"From cash to crypto : towards a consistent regulatory approach to illicit payments"。該文探討了支付工具多元化背景下,反洗錢與反恐怖融資(AML/CFT)監管面臨的挑戰。文章提出一個概念框架,分析不同支付工具因中介參與度不同而導致的監管套利風險,即“水床效應(waterbed effect)”。

通過剖析歐盟的監管演變,文章指出,為實現監管有效性,需在一般法(lex generalis)與特別法(lex specialis)間取得平衡。中國人民大學金融科技研究所(微信ID:ruc_fintech)對本篇研究進行了編譯。

一、引言

隨著金融科技的迅猛發展,我們正經歷著支付方式的深刻變革。從傳統的現金和銀行存款,到電子貨幣,再到新興的加密資產(cryptoassets)和備受關注的零售型央行數字貨幣(retail central bank digital currency, CBDC),可供選擇的支付工具前所未有地豐富。

這種多元化一方面促進了競爭和金融包容性,但另一方面也帶來了新的風險。每一種支付工具都可能被不法分子利用,用於洗錢(money laundering, ML)或恐怖主義融資(terrorist financing, TF),從而損害金融體系的誠信與穩定。

長期以來,各國監管機構通過反洗錢和反恐怖融資(AML/CFT)框架來應對這些風險,要求金融機構等“義務實體”(obliged entities)履行客戶盡職調查(customer due diligence, CDD)、交易監控和可疑交易報告等義務。

然而,監管並非在真空中運行。當新的支付工具出現時,監管框架需要不斷調整以適應它們。但不同支付工具在設計上存在本質差異,尤其是對中介機構的依賴程度不同,這可能導致監管規則在這些工具之間產生不一致性。

這種不一致性會引發一種“水床效應(waterbed effect)”:當監管者在某個支付領域(如銀行轉賬)加強監管,堵住了漏洞,資金流動可能會像水床中被按壓的一側,轉移到監管相對較松的另一個領域(如某些加密貨幣)。這種行為上的調整,無論是惡意的監管套利,還是合法用戶出於隱私考慮的選擇,都會削弱整體監管的有效性。

因此,本文的核心問題是:反洗錢與反恐怖融資框架如何影響,甚至扭曲用戶對支付工具的選擇?作者旨在通過構建一個概念框架,並以歐盟的監管實踐為案例,探討如何在不同的支付工具之間實現更一致、更有效的監管路徑。

二、概念框架:反洗錢/反恐怖融資措施以及與支付工具選擇的交互

中介作用與監管套利

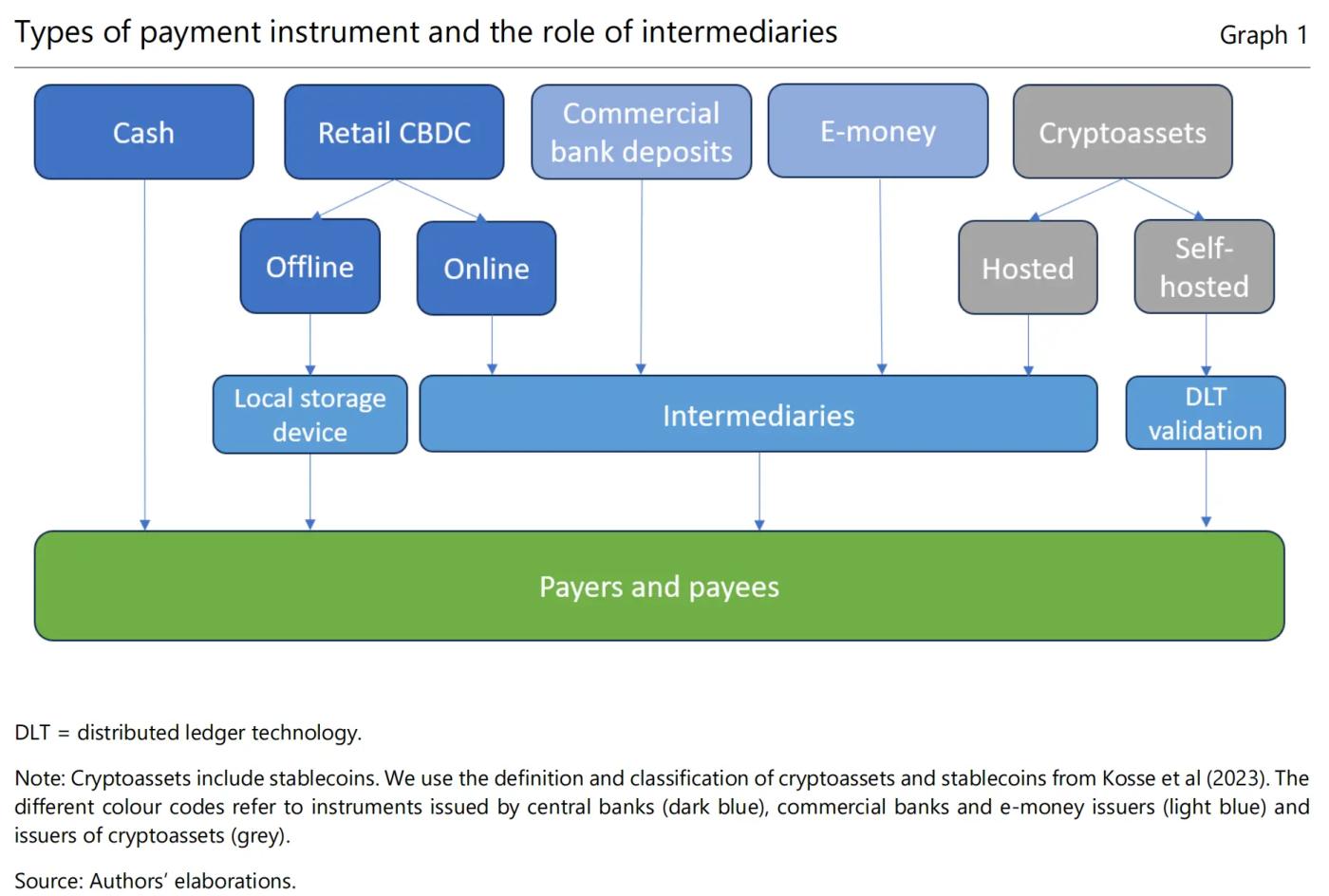

本文的核心是一個基於支付工具設計差異的定性分析框架。該框架的核心變量是中介機構的參與程度。作者根據此變量將支付工具分為兩大類:

中介依賴型工具:包括銀行存款、電子貨幣、託管錢包加密資產以及在線零售型央行數字貨幣。這些交易經過一個或多個受監管的中介,這些中介作為“義務實體”,執行客戶盡職調查、監控交易並向金融情報機構(Financial Intelligence Unit, FIU)報告可疑活動。因此,此類工具被設計為具有較高的非法交易檢測概率。

非中介依賴型工具:包括現金、自託管錢包加密資產以及離線零售型央行數字貨幣。在這些交易中,沒有中介機構被授權或能夠承擔起“守門人”的職責。交易信息主要侷限於付款人和收款人之間。因此,理論上這些工具的設計導致了較低的檢測概率。

基於此,模型推導出第一個關鍵假設:惡意行為者會選擇預期檢測概率最低的支付工具,以最大化其非法活動的預期淨收益。在非中介依賴型工具中,現金雖然具有最高的匿名性,但其物理形態限制了其在大額、遠程交易中的實用性。

自託管錢包則可能成為更具吸引力的替代品,因為它兼具較高的匿名性和數字化的便利性。而離線央行數字貨幣,儘管也會留下電子痕跡,但若設計上無中介介入,其風險也高於中介依賴型工具。

水床效應與監管回應

框架的第二個關鍵部分是描述行為調整與監管回應之間的動態博弈。當監管者強化某一類工具的監管時,例如對銀行存款實行嚴格的監控,這會提高其“使用成本”(對於惡意行為者而言是檢測風險)。

根據“水床效應”,惡意活動會向其他監管較弱、檢測概率較低的支付工具(如自託管錢包)轉移。這種套利行為會削弱整體監管的效力,迫使監管者進行干預。干預的方式通常是進一步擴大監管範圍,將新出現的、未覆蓋的支付工具納入框架,從而引發新一輪的行為調整。

這種動態循環解釋了為什麼反洗錢與反恐怖融資框架總是在不斷演進和“追趕”技術創新。這種效應不僅存在於不同支付工具之間,也可能存在於不同司法管轄區之間,形成地理上的監管套利。

合法用戶的副作用:隱私與選擇自由

框架的第三個部分考慮了監管對合法用戶的副作用。反洗錢與反恐怖融資措施雖然在打擊犯罪方面是必要的,但它們不可避免地會侵犯用戶的信息隱私(informational privacy)。

交易監控和數據共享意味著用戶的部分個人信息被第三方(中介、監管機構)所掌握。這種隱私與金融誠信之間的權衡,是監管設計中無法迴避的核心矛盾。即使完全出於合法目的,部分用戶也可能出於對數據安全的擔憂,或出於“支付屬於私人事務”的價值取向,而傾向於選擇隱私保護程度更高的支付工具。

因此,合法用戶與惡意行為者可能在行為上趨同:都更偏好非中介依賴型工具。然而,原因截然不同:惡意行為者是為了逃避監管,而合法用戶則是為了維護隱私和個人自由。這使得政策制定變得更加複雜,因為單純為了堵住漏洞而收緊監管,可能會過度犧牲普通公民的自由。

三、法律分析:以歐盟為例

歐盟自1991年以來持續演進其反洗錢與反恐怖融資框架,從最初的銀行等金融機構,逐步擴大到會計師、律師、房地產中介,最終在2018年和2024年的改革中,明確將加密資產服務提供商(Crypto-Asset Service Providers, CASPs)納入監管。這一演進過程清晰地展現了框架不斷適應新風險的軌跡。然而,案例研究也揭示了當前框架中仍存在不一致性,從而可能引發“水床效應”。

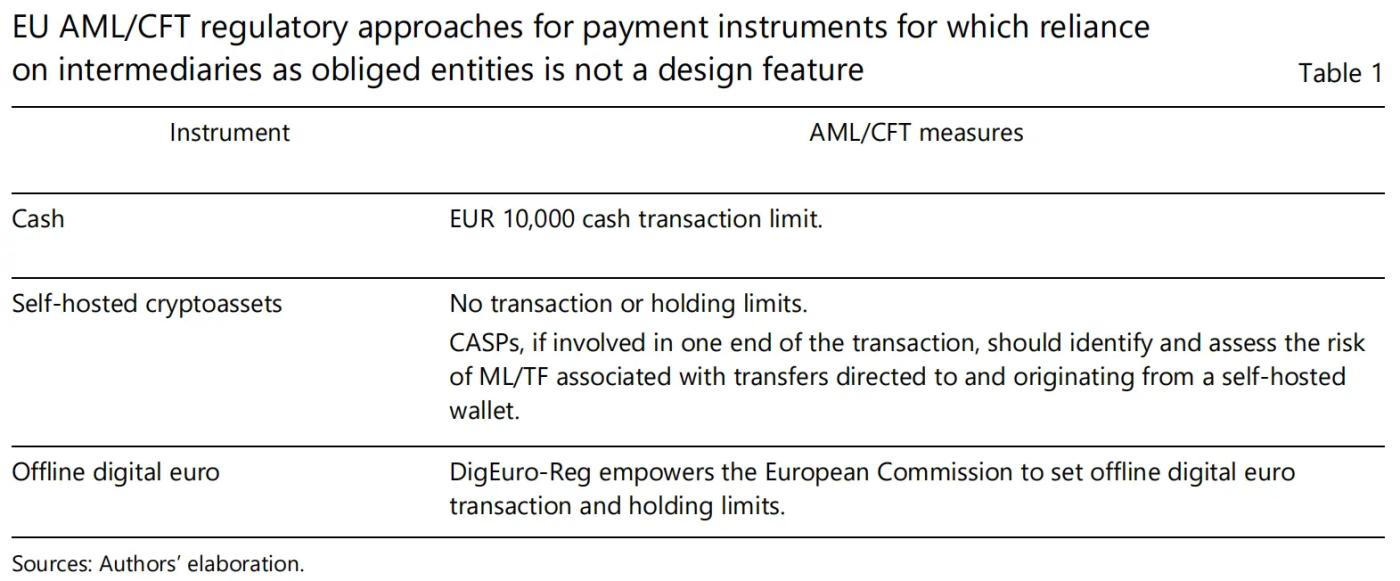

現金:歐盟引入了1萬歐元的現金交易上限,將大額交易導向有中介參與的工具。

自託管錢包:對於此類不涉及中介的工具,監管主要依靠其與中介的“觸點”(如將加密資產兌換為法幣時)進行監控。但目前並未設立與現金類似的交易或持有上限。

離線數字歐元:在歐盟委員會的數字歐元提案中,離線交易被設計為無中介參與,以提供類似現金的隱私體驗。為平衡風險,提案授權歐盟委員會為此類交易設置限額,但目前尚未最終確定。

四、構建統一的反洗錢/反恐融資監管路徑:結論與建議

基於上述分析,文章提出了一個核心政策建議:採用一個結合“一般法”和“特別法”的監管模式,以實現既一致又靈活的監管效果。

一般法(Lex Generalis):是指對所有具有相似特徵的支付工具應適用統一、普適的原則和核心要求。具體而言,對於所有涉及中介的支付工具(銀行存款、電子貨幣、在線央行數字貨幣、託管錢包),應建立一個統一的監管“基線”。這意味著所有這類中介都應承擔相同的基本義務:進行客戶盡職調查、監控交易、保存記錄以及報告可疑交易。同時,適用於這些中介的隱私和數據保護標準也應儘可能統一,以確保隱私與誠信的權衡在整個行業中是一致的。

特別法(Lex Specialis):是指在一般法的基礎上,針對特定支付工具的獨特設計或功能,制定補充性的、有針對性的規則。例如:

對於現金,其物理特性使得一般法難以直接適用,因此需要特別法,如1萬歐元的交易限額,來作為補充。

對於離線央行數字貨幣,由於其在設計中刻意排除了中介,以提供類似現金的體驗,因此也需要特別法來管理其風險,比如設置交易和持有限額。

對於自託管錢包,同樣需要特別法來應對其帶來的獨特挑戰。這可能包括進一步強化與中介的“觸點”監管,或者探索在技術上實現合規(例如,通過協議層面設定限額),以及加強對錢包服務提供商(即使它們不直接託管資產)的責任要求。

對於不依賴中介的支付工具,監管者需要超越“中介問責”的傳統模式,探索更多元的監管工具。這可能包括:

利用觸點(touch points):強化所有非法資金進入或退出無中介領域的通道監控。

設定交易限額:如對現金和離線央行數字貨幣所做的那樣,並將其作為一項通用的風險管理工具。對於自託管錢包,雖然強制執行此類限額在技術上具有挑戰性,但並非不可能,是未來值得探索的方向。

加強發行方責任:要求支付工具的發行方(如中央銀行的現金髮行部門、穩定幣發行方)承擔更多的反洗錢/反恐怖融資責任,例如採取更積極的手段(如停止發行大面額鈔票、凍結可疑地址等)來維護其發行工具的誠信。

提高違規成本:針對在專業活動中使用無中介支付工具進行交易的個人或實體,可以設定更嚴格的違規處罰。

最後,文章強調,一個真正有效的反洗錢/反恐怖融資框架必須具備前瞻性和適應性。未來必然會有更多我們今天無法預見的創新支付工具出現。通過制定一個基於“一般法”原則、並對“支付工具”這一功能進行廣義界定的框架,可以將未來的創新默認納入監管視野,從而打破“創新-監管-再創新-再監管”的被動循環,引導金融創新朝著更有利於社會福祉的方向發展。