本週末,比特幣價格跌破 67,000 美元,此前經歷了一輪暴跌,較 2025 年 10 月的峰值下跌超過 40%。今年 2 月,比特BTC曾從接近 12.6 萬美元的高點下跌約 47%。

在早期的市場環境下,這種程度的下跌會引發各種不良反應,並蔓延到現貨市場之外。恐慌情緒會像野火一樣迅速蔓延,長期持有者會紛紛拋售,拋售潮會形成惡性循環。

但這一次,這些事情幾乎都沒有發生。

這次回檔最有趣的部分不是價格走勢本身,而是圍繞著價格走勢的各種行為。

即使經歷如此深重的下跌,美國現貨比特幣ETF的表現也遠超預期。彭博社首席ETF分析師 Eric Balchunas在2月表示,下跌期間只有約6%的ETF資產被撤出。

現貨比特幣ETF的出現一直被視為加密貨幣發展的重要轉捩點,但更大的轉變或許正在市場承受巨大壓力之際逐漸顯現。比特幣迎來了一批新的持有者,他們似乎並不急於在市場出現波動時拋售。

美國證券交易委員會於2024年1月批准了現貨比特幣交易所交易產品,交易於隔天開始。隨後,ETF史上規模最大的產品發表之一拉開了帷幕。

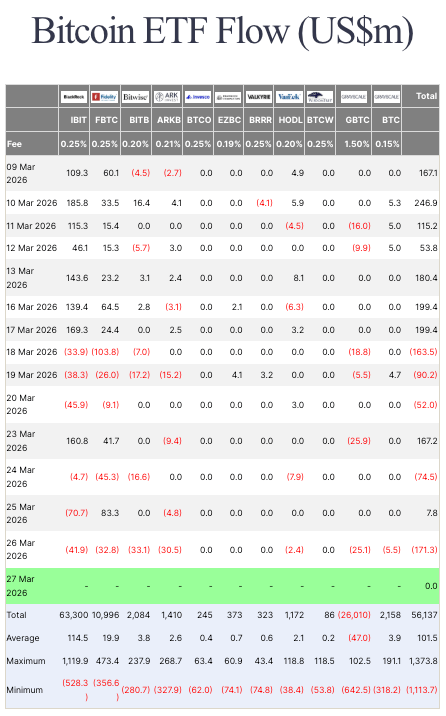

截至3月27日,Farside的數據顯示,自推出以來,美國現貨比特幣ETF累計淨流入約561億美元。其中,貝萊德旗下的IBIT就吸引了約633億美元,富達旗下的FBTC也吸引了約110億美元。相較之下,灰階旗下的GBTC則損失了約260億美元。

這一類別內部確實出現了拋售潮,其中一些拋售規模相當大。但總體而言,ETF 仍持續吸引資金流入。

所以,當比特幣暴跌時,並沒有拖累ETF下跌。

每日資金流動情況仍波動,但符合預期。遠側數據顯示,3月23日淨流入1.672億美元,3月26日淨流出1.713億美元。鑑於持續的地緣政治動盪,我們可能短期內無法迎來完全平靜的局面,但我們具備一定的韌性。資金大幅回落已經發生,但許多人預期的資金大規模外流並未出現。

新的比特幣持有者

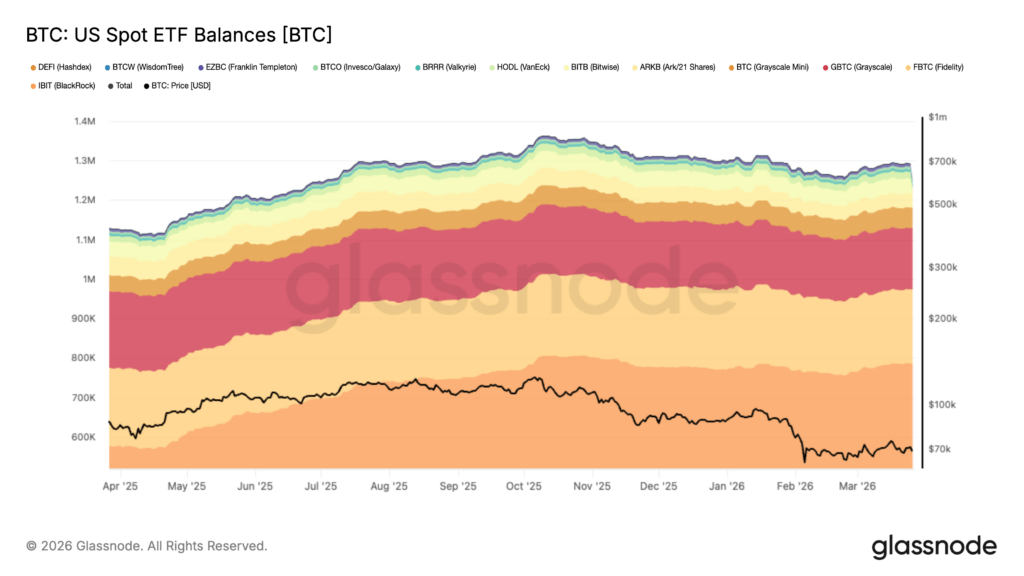

ETF的出現改變了比特幣的持有者及其持有方式。比特BTC不再存在於交易所和錢包中,而是被納入機構產品,並置於人們熟悉的投資結構之內。

ETF將比特幣帶入了機構投資者的視野,但這種普及是雙向的:它也促使機構投資者開始交易比特幣。一些比特幣ETF的早期參與者可能是尋求受監管投資的大型比特幣持有者,但很快,這個市場就被那些希望從比特幣的流動性和波動性中獲利的人所佔據。

CF Benchmarks 透過分析 13F 文件發現,許多對沖基金對比特幣 ETF 的投資都與基差交易有關,而非基於長期投資理念。美國證券交易委員會 (SEC) 的規定也明確指出,13F 文件存在滯後性,因此它們反映的是過去的市場狀況,而非即時市場行為。儘管如此,這些文件仍有助於展現投資者群體的廣泛性。

這種區別至關重要。當我們說華爾街幾乎毫無反應時,並非代表比特BTC價格下跌一半時無人拋售。它的意思是,ETF市場經歷了一次暴跌,但並未出現過去人們普遍認為不可避免的大規模拋售。

從各基金的走勢來看,這一點更加清晰。 IBIT 仍然是該類別中的絕對贏家,但 FBTC 也累積了龐大的資金基礎,而 GBTC 則持續流失資金。我們看到資金大量流入領頭羊基金,其他一些基金也得到了穩定的支持,而老牌基金則持續流出資金。

節奏不同的撞擊

要說比特幣價格對ETF的影響,最恰當的類比或許是黃金。

2013年,金價暴跌引發了投資者對黃金ETF的大規模拋售。世界黃金協會表示,截至當年4月底,已有350噸黃金ETF流出,持股量下降了12.9%。

但比特幣ETF的組成似乎有所不同。其價格跌幅遠比黃金嚴重,但大持有者卻未撤離。

然而,比特幣目前的走勢遠非穩定。光是3月26日一天,就有1.713億美元的資金淨流出流入ETF,而且任何有關伊朗局勢發展的消息都會持續引發比特幣價格的劇烈波動。

但持有者的反應正在發生變化,這可能是 ETF 時代帶來的最重要的變化。

對此有兩種解讀。一種解讀是,ETF吸引了更多實力更強的投資者,他們更願意將比特幣納入更廣泛的投資組合。另一種解讀是,拋售潮只是放緩了,更大的宏觀衝擊仍可能在未來考驗投資人的耐心。兩種解讀都有可能,因為數據尚未給出定論。

無論未來結果如何,ETF行為的這種變化揭示了比特幣在壓力下的新表現。過去,40%的暴跌看起來像是一場全面的熊市恐慌,但在ETF主導的市場中,這只是普通的壓力測試。價格在經歷了長達一年的上漲後大幅下跌,而ETF持有者(至少總體而言)的表現遠超預期。

這或許是迄今為止最明顯的跡象,顯示華爾街所做的遠不止於購買比特幣:它改變了拋售比特幣的方式。