面對白宮《框架》重塑的行業新秩序,企業的決策層決不能抱有“週期性回暖”的幻想,而必須進行底線性思維的戰略重構。

文章作者、來源:0x9999in1,ME News

引言:從“野蠻生長”到“國家意志”的全面接管

2026年3月20日,白宮正式發佈《國家人工智能政策框架》(以下簡稱《框架》)。如果說過去兩年全球AI產業是在算力摩爾定律和開源精神的驅動下狂奔,那麼這份長達百頁的政策文件,則標誌著“國家意志”對通用人工智能(AGI)發展路徑的全面接管。根據 ME News 智庫的長期跟蹤與數據比對,此次《框架》並非2023年底《關於安全、可靠和可信任的人工智能的行政命令》的簡單延續,而是一次從“防禦性監管”向“進攻性產業部署”的戰略性跨越。

本文將剝離政策文本的外衣,深入剖析《框架》的核心邏輯,並結合詳實的數據與案例,對其在算力地緣政治、基礎模型競爭、Web3與AI融合等維度的未來影響進行推演,為決策層提供極具穿透力的行業洞察。

核心內容解構:安全底線與技術霸權的平衡術

《框架》的內容浩如煙海,但其核心抓手可以高度概括為三個維度:算力供應鏈的絕對控制、基礎大模型的“准入制”監管,以及對數據與版權的利益重分配。

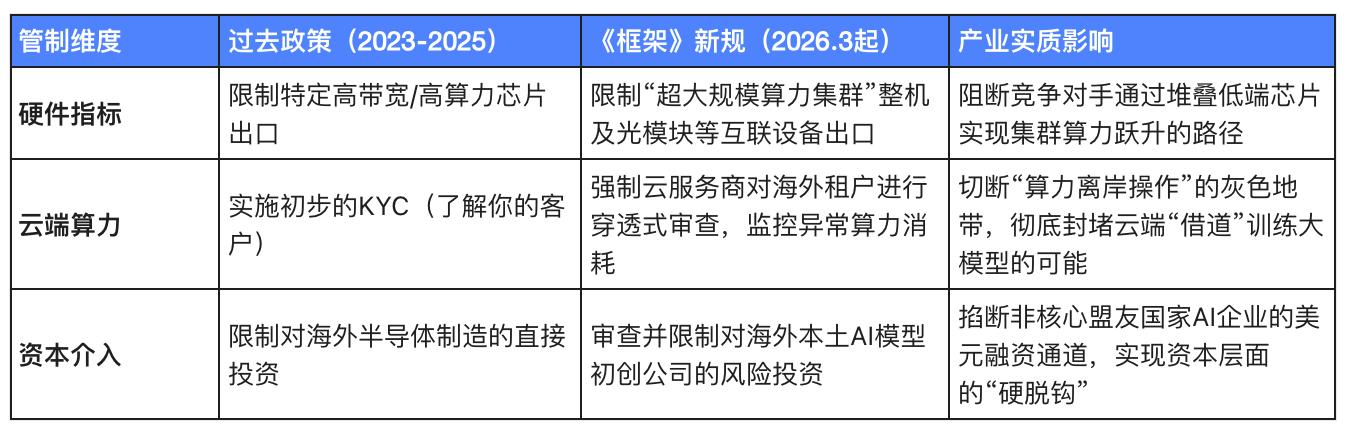

算力管控升級:從“精準打擊”到“全生態封鎖”

《框架》中最引人注目的條款,是對高端算力芯片及雲算力租賃的限制進一步收緊。過去的出口管制主要針對單芯片算力指標(如互聯帶寬、浮點運算能力),而新《框架》則將監管觸角延伸到了“算力集群的系統級能力”以及“雲端算力API的跨國調用”。

數據表明,算力霸權已成為地緣博弈的最前線。以2025年四季度的市場數據為例,全球Top 10的AI大模型訓練集群中,有8個位於北美,且均採用了十萬卡級別的GPU架構。

(表1:美國AI算力與生態管控政策演進對比)

這一轉變意味著,未來的AI算力將徹底變成類似“濃縮鈾”的戰略級物資。白宮試圖通過建立一套類似《核不擴散條約》的算力聯盟體系,將全球AI的最前沿技術死死鎖定在本土及核心盟友的護城河內。

基礎模型監管:開源與閉源的路線之爭有了官方定調

《框架》對基礎大模型(Foundation Models)提出了前所未有的“合規門檻”。文件規定,訓練算力超過特定閾值(10^26 FLOPS)的模型,在發佈前必須經過國家級AI安全委員會的紅藍對抗測試(Red-Teaming),並在生成內容中強制嵌入不可篡改的水印(如SynthID技術的強制推廣)。

這一政策在表面上是為了防範深度偽造(Deepfake)、生物安全風險和選舉操縱,但在商業邏輯上,這是一次對“閉源巨頭”的隱性保護。開源社區(如Hugging Face生態中的部分極客項目)由於缺乏充足的資金進行龐大的合規測試,將面臨極高的政策風險。

我們判斷,這標誌著白宮在“開源促進創新”與“閉源保障可控”之間,徹底倒向了後者。閉源模型寡頭將通過參與制定紅藍對抗標準,實際上構築起極高的監管壁壘,把資金鍊脆弱的初創企業擋在AGI的競技場外。

獨立觀點與未來影響推演

基於上述政策解構,我們對未來3-5年的全球AI與科技產業格局提出以下三個核心推演。

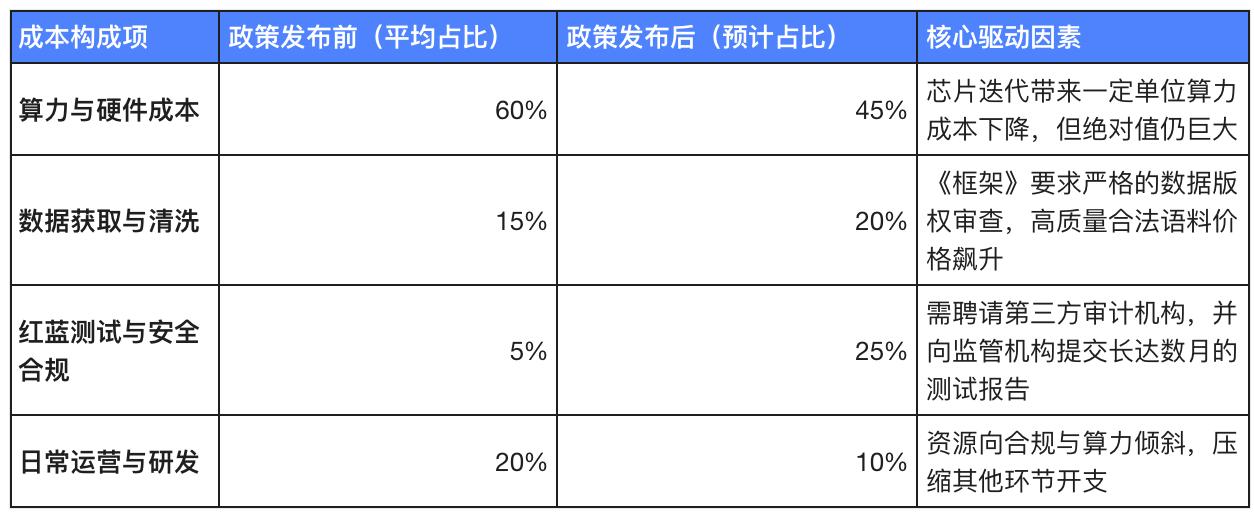

觀點一:合規成本飆升,AI基礎模型創業進入“寡頭遊戲”

《框架》的落地,宣告了“車庫裡訓練出世界級大模型”的浪漫時代徹底終結。隨著安全審查、數據溯源、版權合規等要求的細化,AI企業的非技術成本將呈現指數級增長。

根據市場公開披露的數據及行業估算,訓練一個對標當前最先進水平的千億參數模型,僅算力成本就高達數億美元。而在《框架》出臺後,合規成本將成為新的不可承受之重。

(表2:大型基礎模型開發成本結構演變預測)

我們的明確判斷是:未來全球有能力維持前沿基礎大模型迭代的企業將不超過5家。中小型AI初創公司將徹底放棄基礎模型的研發,全面轉型為應用層(Agent、垂直行業微調)的開發,或者依附於大廠的生態系統。這不僅是算力的差距,更是資本與合規能力的降維打擊。

觀點二:“大分流”時代來臨,全球AI生態走向徹底解耦

《框架》不僅是一份國內政策,更是一份全球數字霸權的宣言。通過對算力和資本的雙重設限,中美之間乃至全球的AI技術棧將出現不可逆的“大分流”(Great Divergence)。

這種解耦不僅僅體現在芯片斷供上,更體現在底層架構、開源生態和應用落地的全面分化。一方面,以美國為首的生態圈將基於最先進的算力,向多模態、通用人工智能(AGI)發起衝刺;另一方面,受限於算力瓶頸的國家,將被迫走上另一條演進路線——即“算力降級下的算法優化”路線。

這客觀上會倒逼非美地區的科技企業放棄對“參數規模”的盲目崇拜,轉而在“小數據、高垂直、端側運行(Edge AI)”的混合專家模型(MoE)上尋求突破。例如,在工業互聯網、智能製造和封閉場景內的自動駕駛領域,對極端算力的依賴度相對較低,這將是破局的結構性機會。

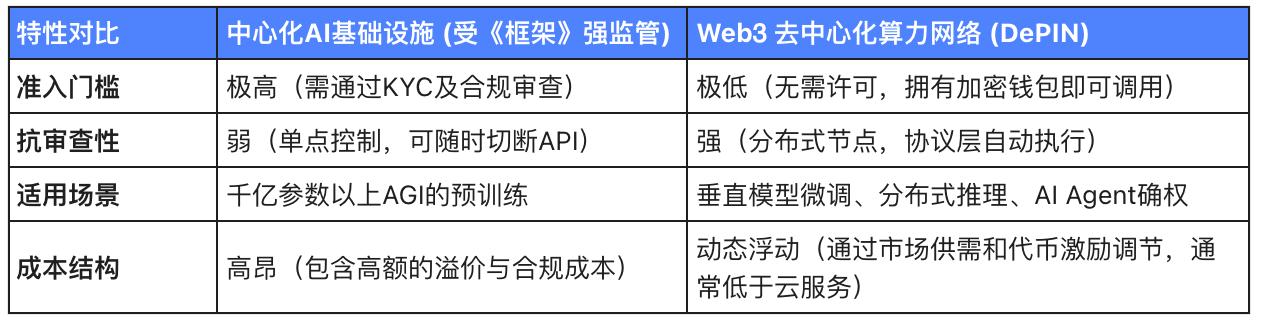

觀點三:Web3與AI的深度融合將成為打破算力壟斷的必然出口

面對白宮《框架》帶來的高度集權化和寡頭化趨勢,ME News 智庫認為,自由市場的自我調節機制將催生出強大的反制力量,而Web3與AI的結合(Crypto x AI)將迎來歷史性的爆發節點。

隨著中心化雲服務商(如AWS、Azure)受到嚴格的審查和API調用限制,大量遊離在監管邊緣或受制於地緣政策的開發者,將迫切需要一個無需許可(Permissionless)、抗審查的計算環境。去中心化物理基礎設施網絡(DePIN)將直接承接這部分溢出的需求。

通過代幣經濟學(Tokenomics)激勵全球閒置GPU(如消費級顯卡、中小企業空閒算力)組建去中心化算力網絡,雖然在集群通信效率上無法與中心化機房媲美,但用於AI模型的微調(Fine-tuning)、聯邦學習(Federated Learning)和去中心化推理(Inference),已經具備了極高的商業可行性。

(表3:中心化AI基建與Web3去中心化算力網絡對比)

我們可以斷言,Web3在未來三年的核心敘事將不再是單純的金融化,而是成為對抗AI算力極權的基礎設施。那些能夠解決去中心化網絡中分佈式計算協同、網絡延遲優化以及算力證明(Proof of Compute)的技術協議,將誕生出千億市值的超級獨角獸。

決策層應對建議:尋找夾縫中的結構性紅利

面對白宮《框架》重塑的行業新秩序,企業的決策層決不能抱有“週期性回暖”的幻想,而必須進行底線性思維的戰略重構。

首先,戰略性放棄“大而全”,全面擁抱“小而美”的垂直賽道。 對於沒有雄厚美元資本支持的企業,盲目卷大模型預訓練無異於飲鴆止渴。決策層應迅速將資源收縮至離商業變現最近的端側。利用經過脫敏和產權清晰的行業私有數據,訓練百億參數級別的中小型垂直模型(SLM)。在醫療影像分析、金融高頻量化、精密製造瑕疵檢測等領域,擁有高質量行業Know-how和閉環數據的企業,其商業護城河將遠高於單純提供API套殼服務的公司。

其次,提前佈局去中心化算力(DePIN)與鏈上AI資產確權。 正如 ME News 智庫在年初預測的那樣,算力短缺將是長期常態。對於有出海需求的企業,應當積極探索並接入Web3算力網絡,對沖中心化雲服務被“拔網線”的風險。同時,利用區塊鏈技術對AI生成的數字資產(如設計圖紙、代碼、音視頻)進行確權,將在未來應對複雜的AI版權合規審查時,佔據不可替代的先發優勢。

結語

白宮3月20日發佈的《國家人工智能政策框架》,表面上是一份行業監管規範,本質上是人類邁向硅基文明前夜的一份“領土劃分協議”。它用合規和算力築起了高牆,宣告了AI田園時代的終結。但高牆的陰影之下,必將催生出新的反抗與重構。在這個算力即權力的時代,未來的贏家將不再僅僅是算法最優的人,而是那些能夠在地緣裂縫中尋找算力替代方案、在數據合規中重構商業閉環的生態破局者。

引用來源:

- The White House. (2026). National Artificial Intelligence Policy Framework. Executive Office of the President of the United States.

- Semiconductor Industry Association (SIA). (2026). Global AI Chip Trade and Export Control Impact Assessment 2025-2026.

- Stanford Institute for Human-Centered Artificial Intelligence (HAI). (2026). Artificial Intelligence Index Report 2026: Costs and Compliance in Foundation Models.

- Messari. (2026). State of DePIN: Decentralized Compute Networks and the AI Convergence.