撰文:@TradesMax

週一這場交易,核心矛盾其實很清楚:

一邊是美聯儲主席鮑威爾釋放出偏鴿、至少不急著轉鷹的信號,給債市和風險情緒託了一把;

另一邊是中東戰事繼續升級,油價重新站上 100 美元,市場對 「高油價 + 高利率 + 增長放緩」 的擔憂並沒有解除。

結果就是,美股高開之後一路走弱,最後回到很典型的防禦型收盤。

盤前試探

盤前市場原本並不算太差。經歷上週連續回撤後,美股期指一度溫和反彈,交易員一開始押注的是兩件事:

一是前期跌幅已經不小,短線存在技術性修復;

二是特朗普盤前關於正與伊朗一個 「更理性的 Z 府」 討論的說法,讓部分資金短暫按 「局勢可能不會繼續快速升級」 來交易。盤前這波反彈,本質上更像風險偏好的一次試探。

但這波風險偏好的試探極其脆弱,因為最核心的宏觀資產 —— 原油,並沒有給出配合的信號。盤前 WTI 原油期貨已重新逼近 102 美元,布倫特原油更是升至 116 美元附近高位。

原油交易員依然在為霍爾木茲海峽可能遭遇的封鎖支付極高的風險溢價。在原油價格沒有出現實質性回落的背景下,期指的反彈缺乏堅實的宏觀基本面支撐,註定只能是曇花一現。

開盤衝高

道指、標普 500、納指開盤時都曾上行,標普 500 一度上漲接近 0.9%。這說明市場在開盤階段,仍試圖把此前的連續下跌先按 「超跌修復」 來處理。可這種反彈持續時間並不長。

美股投資網認為,標普 500 早盤衝高後很快回吐漲幅,隨後轉入震盪走弱。也就是說,週一並不是開盤就一路下殺,而是先有過一次 「市場想穩住」 的嘗試,只是後來被更強的宏觀變量打斷了。

盤中的關鍵變量

鮑威爾在當天的講話中明確傳達了 「暫不轉鷹」 的信號:他強調當前美國貨幣政策 「處在合適位置」,面對由戰爭和油價推升的供給側能源衝擊,美聯儲不會倉促做出反應。在評估衝突對經濟的長期影響之前,聯儲將保持 「觀望」。

這一表態對美債市場起到了立竿見影的安撫作用,10 年期美債收益率迅速回落至 4.34% 附近。然而,這裡出現了一個極度值得警惕的跨資產背離信號:原油價格在狂飆,而美債收益率卻在下跌(債券被買入)。

按照經典的宏觀交易框架,油價飆升通常會推升長期通脹預期,從而引發債券拋售、收益率上行。但週一盤中的表現卻截然相反。這揭示了華爾街主力資金的邏輯切換 —— 債市交易員已經不再單純交易 「通脹反彈」,而是開始提前計價 「高油價反噬實體經濟引發衰退」 的風險。

面對這種衰退預期,鮑威爾的口頭安撫顯得蒼白無力。他坦言目前評估地緣影響 「言之尚早」,這意味著美聯儲只是按兵不動,並沒有真正開啟新的寬鬆週期。

根據利率掉期市場的最新定價,資金已明顯撤回對年內降息的押注,甚至一度開始重新計入今年再加息一次的可能。

油價主導

真正把指數從高位重新壓下來的,還是中東。特朗普週一一邊繼續釋放談判表態,另一邊又重申,如果霍爾木茲海峽問題得不到解決,美國可能打擊伊朗的油井、發電設施和關鍵出口基礎設施。

午後,隨著特朗普再度發出 「徹底摧毀」 伊朗油氣設施的強硬威脅,疊加伊朗議會對霍爾木茲海峽收費法案的強硬回應,大盤徹底放棄抵抗。市場主線由 「聯儲鴿派」 單邊切換至 「原油衝擊」,股指隨之單邊震盪走弱。

從更大的框架看,週一市場還給出了一個更值得重視的新信號:口頭安撫,已經越來越難單獨改變價格方向。

財政部長貝森特當天表示,全球油市目前仍算供應充足,未來會逐步恢復對霍爾木茲海峽的控制,實現航行自由,美國護航或多國護航都在選項之內。但從資產價格反應看,交易員並沒有因此顯著下調風險溢價。油價沒有明顯回落,美股也沒有像樣反彈。

這說明當前市場真正缺的不是表態,而是能實質壓低風險溢價的政策動作。市場開始從單純的 headline 交易,慢慢轉向 「最後一步會不會出手」 的交易。

板塊表現

從板塊表現看,科技股成為全天大盤最沉重的拖累,費城半導體指數重挫超 4.2%。除了高油價帶來的估值壓制外,受谷歌存儲新技術可能大幅降低硬件依賴的衝擊,內存條現貨價格跳水,引發華爾街對 AI 硬件週期可能見頂的深度恐慌。高久期、高估值的存儲芯片首當其衝,美光( $MU )暴跌近 10%,西部數據( $WDC$MU$WDC )重挫 8.6%。

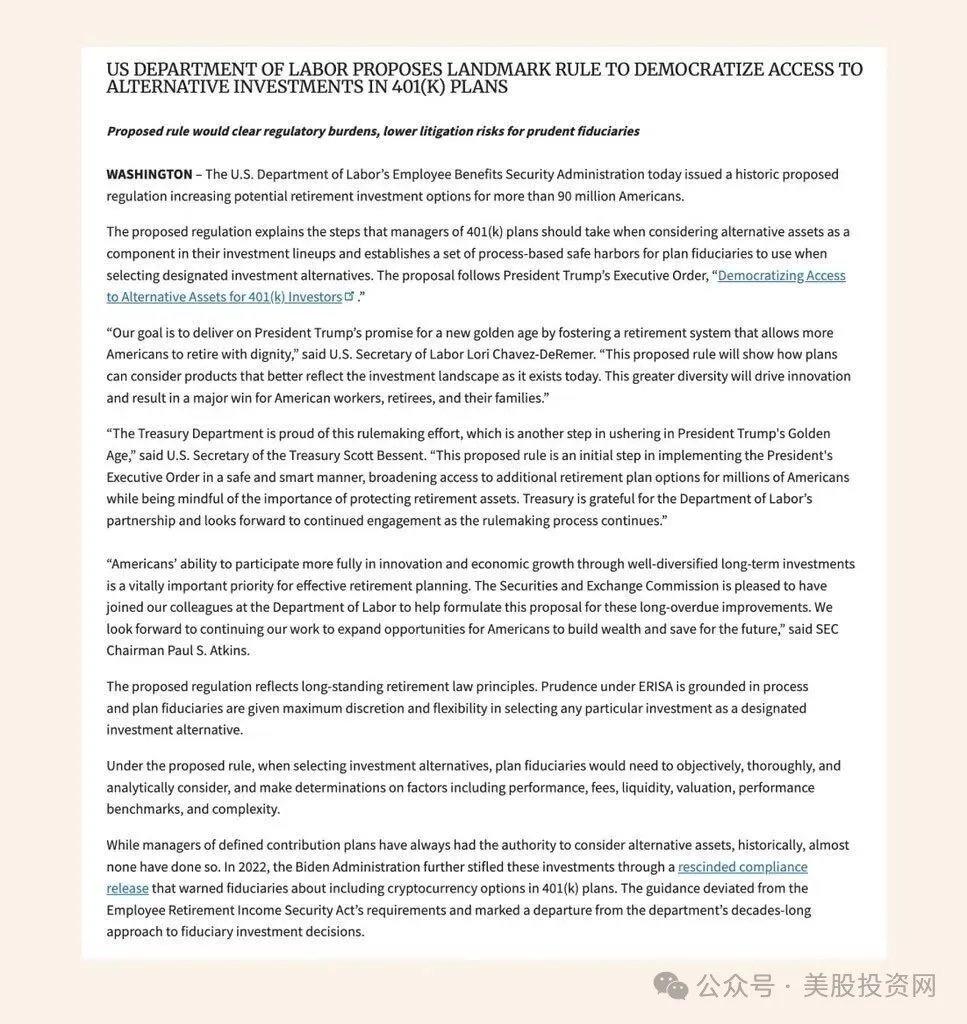

相對亮一點的方向,在金融板塊(收漲 1.1%)。其核心驅動力來自美國勞工部發布的重磅指引草案 —— 明確受託方可向 401 (k) 退休計劃中加入另類資產。(這一政策敞口未來也有望惠及 Bitcoin 等資產)。

這意味著高達數萬億美元的養老金池即將向私募股權和信貸敞開大門。資管巨頭應聲暴漲,黑石集團( $BX )收漲 3.3%,KKR( $KKR )收漲 2.1%。

此外,受大佬 Bill Ackman 唱多刺激,房利美( $FNMA )與房地美( $FMCC$FNMA$FMCC )分別飆升超 51% 和 47%,上演了罕見的資金逼空。

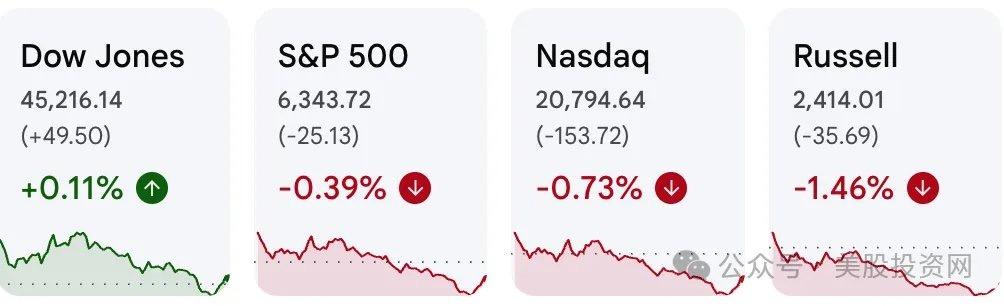

到收盤,道指上漲 0.11%;標普 500 下跌 0.39%;納指下跌 0.73%;羅素 2000 下跌約 1.5%。

美股投資網觀察到,標普 500 目前較年內高點回落約 9.1%,道指、標普 500 和納指在內的主要指數都已較各自高點回落逾 10%,市場整體仍處在技術性調整區域,風險偏好修復遠談不上穩固。

華爾街的分歧也在進一步加劇。Wolfe Research 建議死守防禦性倉位;摩根士丹利則認為拋售已近尾聲,市場對增長的擔憂被過度放大;高盛團隊則相對樂觀,認為只要戰事不失控,標普 500 今年 12% 的盈利增長基準依然穩固。美股投資網分析認為,週一的盤面傳達了一個現實:鮑威爾或許能暫時按住 「更鷹的聯儲」,但卻無法憑空壓下 「更貴的石油」。 在中東戰局出現實質性的清晰終局之前,市場的定價權並不在美聯儲手中,而在於原油市場的供給預期。

在四月中旬一季報財報季真正揭開企業盈利底牌之前,保持足夠的現金頭寸、規避高估值且缺乏現金流支撐的科技公司,仍是當下最穩妥的策略。