編譯:Block unicorn

前言

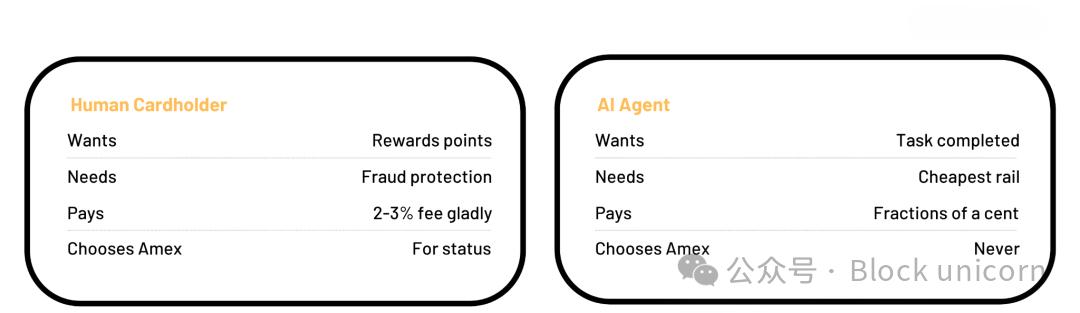

Visa 的整個商業模式都是押注於人類行為。它關乎人類的消費和心理。你積累的獎勵積分、你依賴的防欺詐保護、你夢寐以求的百夫長卡、以及讓你在國外 ATM 機刷卡時倍感安心的零責任政策,這一切的存在並非因為資金轉移困難,而是因為人類焦慮、追求地位,且不善於閱讀條款和條件。Visa 正是利用了這種認知上的差異,打造了一家市值 5000 億美元的公司。

然而,AI 代理卻不具備這些特質。

它不積累積分,不追求防欺詐保護,也不渴望獲得黑卡。它只有一個指令:完成任務。而當任務涉及付款時,代理會進行人類永遠不會費心計算的複雜運算:最便宜的路徑、最快的結算、最低的費用。每一次都如此,自動完成,不帶任何情感。

上個月,SubStack 上一篇題為《2028 年全球情報危機》的文章導致 Visa 股價在單日交易中暴跌 4%,萬事達卡下跌 6%,美國運通卡下跌 12%。該報告被標註為“情景分析”,而非“預測”(原文如此)。但市場對此並不買賬。技術層面的論斷也無關緊要。問題在於,到 2027 年,代理將繞過交易中心,轉而使用穩定幣進行結算。Visa 花費了五十年時間完善其產品,而如今,客戶群體卻正在被取代。

在機器對機器的商業中,2-3% 的交換費率顯然是一個目標。Citrini Research 的這一論斷正是其核心論點。這並非意味著人工智能明天就會摧毀 Visa。而是 Visa 賴以建立其商業帝國的收費結構,本質上是對人類非理性行為的一種徵稅,而交易者本身是完全理性的。這才是 Visa 存在的意義所在。

Visa 在賣什麼?

要理解為什麼這很重要,你必須瞭解交換費實際用於哪些方面。

當你使用信用卡購物時,商家會向信用卡網絡和你的髮卡銀行支付 2-3% 的費用。這筆費用用於支付你的積分獎勵、防欺詐保護、購物保險和糾紛解決服務。信用卡的全部消費者價值主張都由商家承擔,而商家最終會通過略微提高商品價格的方式將成本轉嫁給消費者。這是一個運行了五十年的完善而穩定的系統,因為交易中的消費者願意承擔所有這些成本,只不過他們並非直接支付而已。

AI 代理不需要這些。它不會對費用提出異議,也不會要求退款。收取這筆費用的合理性在於,它能夠防範人為錯誤、欺詐和衝動行為。如果交易中沒有人類參與,這筆費用就完全失去了意義。

美國運通卡是這個問題最典型的體現。它的客戶是高收入、高消費且有抱負的高端持卡人。它的年費高於 Visa 或萬事達卡,正是因為其客戶願意為身份和特權買單。這種模式的前提是,購買行為是出於人為的,客戶選擇美國運通卡而非 Visa,是因為貴賓休息室的使用權物有所值。而代理不會主動選擇美國運通卡,他們只會尋找最便宜的方案來完成交易。在軟件控制信用卡的世界裡,高端會員等級並不存在。

以代理為主導的、繞過交換費的商業路由模式,對那些嚴重依賴 2-3% 手續費收入,並圍繞商戶補貼資助的獎勵計劃構建整個業務板塊的信用卡銀行和單一業務髮卡機構構成了更大的風險。Visa 和萬事達卡擁有可以適應的網絡業務。而那些圍繞交換費和獎勵計劃構建整個損益模型的髮卡機構則無路可退。

所有人都同時發貨的那一週

Citrini 報告和基礎設施項目啟動恰好在同一個三週內發佈。

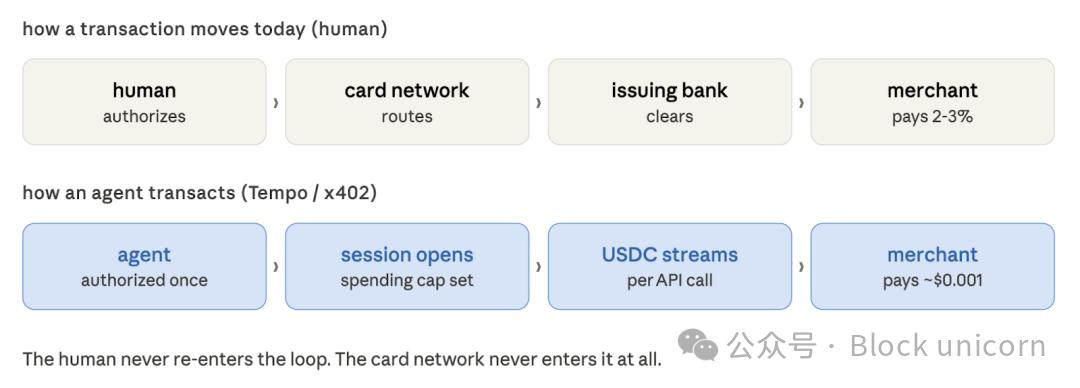

Tempo 於上週三正式上線主網。Stripe 和 Paradigm 聯合開發的支付區塊鏈,專為高交易量穩定幣結算而打造,與機器支付協議 (MPP) 同步推出。MPP 是一項開放標準,允許人工智能代理自主支付服務費用,無需人工逐一審批。該協議引入了會話機制。代理只需授權一次消費上限,即可在消耗數據、計算或 API 調用等服務時持續進行微支付。資金支付採用 OAuth 認證。用戶授權預算,代理即可消費。整個過程無需每一步都使用銀行卡。

Anthropic、DoorDash、萬事達卡、Nubank、OpenAI、Ramp、Revolut、Shopify、渣打銀行和 Visa 均被列為 Tempo 的設計合作伙伴。整個支付和電商生態系統都認可了這種結構性變革。

在 Tempo 上線的同一天,Visa 的加密貨幣部門推出了一款命令行界面工具,供人工智能代理通過終端進行支付,無需 API 密鑰、無需賬戶,也無需人工授權。Visa 將其稱為“命令行商務”——機器無需人工干預即可進行交易。

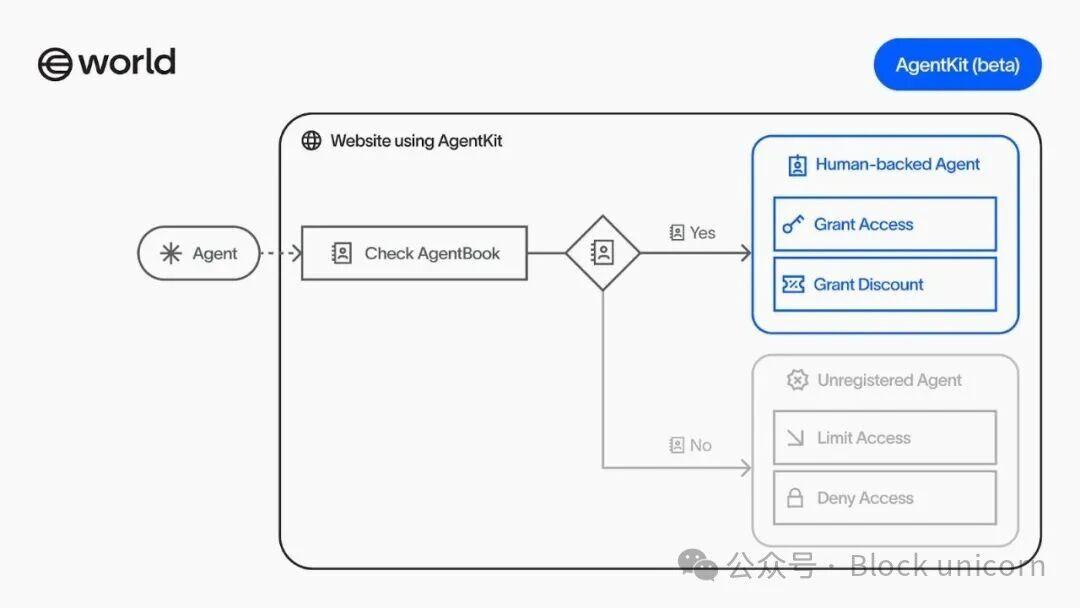

萬事達卡同意以 18 億美元收購穩定幣基礎設施初創公司 BVNK。Circle 在測試網上推出了 Nanopayments,這是一種專為無需賬戶或憑證即可使用按次付費 API 的代理打造的、低於美分且免 Gas 費用的 USDC 交易。Sam Altman 的 World 項目推出了 AgentKit,允許代理攜帶加密證明來證明其代表真人,該工具包直接集成到 Coinbase 的支付系統中,使平臺能夠在不阻礙合法交易的情況下驗證代理身份。

在我看來,上週發生的事情是,各公司競相成為新的 Visa,以免 Visa 意識到自己已經失去了什麼。

顯而易見的悖論

現在沒有一點說得不夠清楚,那就是 Visa 並沒有停滯不前。

它參與了 Tempo 的機器支付協議(MAPPS)的開發,推出了 Visa 加密實驗室,其加密貨幣負責人還在《財富》雜誌上撰文解釋了代理如何通過新標準使用銀行卡支付。萬事達卡正在穩定幣基礎設施上投入 18 億美元。Stripe 收購了 Bridge 和 Privy。現有企業都意識到了這一轉變,並在新基礎設施全面到來之前就已做好準備。

Visa 的論點是,它可以在代理驅動型商業建立起讓 Visa 變得無關緊要的軌道之前,將其軌道擴展到代理驅動型商業。

這種說法並非完全錯誤。Stripe 在 2025 年處理了 1.9 萬億美元的支付總額,同比增長 34%。這些公司並沒有萎縮。卡組織的網絡分銷優勢難以複製。我承認我不太願意公開這麼說,因為從歷史經驗來看,一旦有人提出這種論點,就會有新產品發佈,讓他們顯得很愚蠢。

所以,這個論點的漏洞就在這裡:Visa 的分銷優勢建立在與商家的關係和消費者的信任之上。商家接受 Visa,是因為消費者持有 Visa;消費者持有 Visa,是因為商家接受 Visa。整個循環的運轉都依賴於人。一旦代理成為某個重要商業領域的主要買家,這個飛輪就會減速。代理既沒有品牌忠誠度,也沒有錢包。他們擁有的只是預算和指令。無論哪條線路最便宜、最快捷,都能贏得他們的生意,而且轉換成本為零。

我想準確地說明我們所處的位置,因為目前的輿論發展速度已經超過了數據本身。

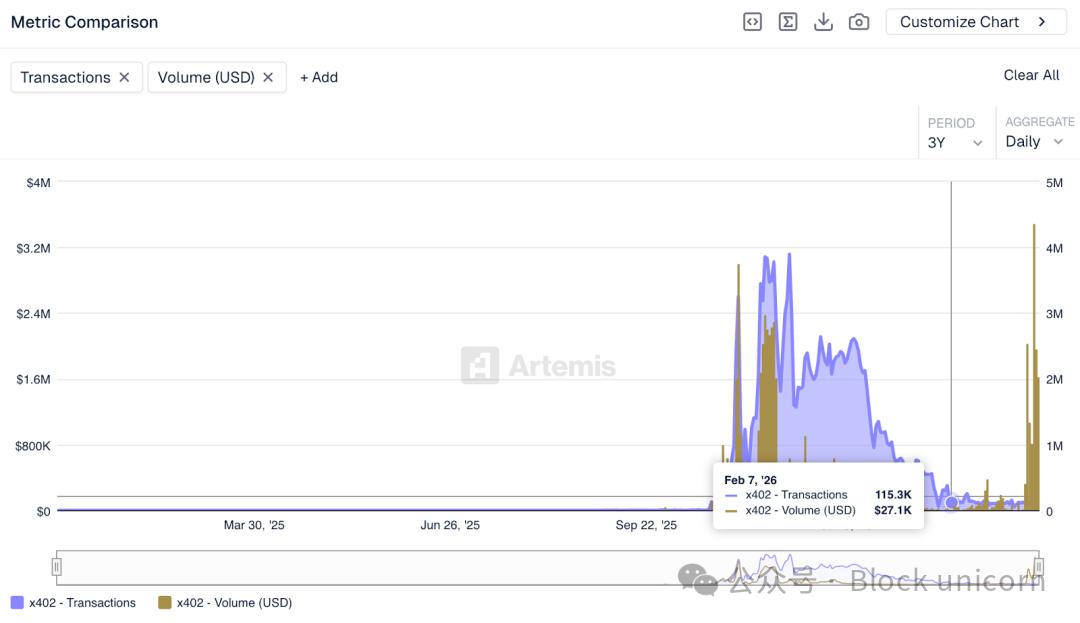

儘管圍繞 x402的生態系統估值約為 70 億美元,但鏈上數據顯示,該協議上週的日交易量僅為 2.8 萬美元左右,其中大部分來自測試而非實際交易。這個數字與 Visa 的日交易量相比,簡直天壤之別。

x402 的交易量已突破 5000 萬筆。雖然單筆交易金額很小,但交易數量表明該基礎設施正在被使用。開發者正在基於此進行開發。接受代理付款的商戶端服務也在不斷發展壯大。支付網絡就是這樣起步的。

麥肯錫估計,到 2030 年,人工智能代理可能促成 3 萬億至 5 萬億美元的全球消費者交易。這個估計或許正確,也可能過於樂觀。但無可爭議的是,目前由代理驅動的商業模式尚未大規模普及。構建原生代理服務的商家、將代理作為主要買家的企業,以及能夠真正檢驗交易經濟效益的交易量,目前仍在發展之中。

Citrini 的報告之所以引發市場恐慌,是因為它模擬了一系列可信的事件。萬事達卡 2027 年第一季度的財報不會將交易量放緩的原因歸咎於“代理主導的價格優化”。至少目前不會。

首先受到影響的是人工智能基礎設施的微支付,而不是消費商業。

完成研究任務的代理每次會話都會調用數百次專門的數據 API。每次調用成本僅為幾分之一美分。一週下來,這些調用可能為運營該服務的開發者帶來 40 美元的收入。信用卡網絡無法應對這種情況。最低交易額的經濟模式行不通。商戶入駐流程行不通。費用結構行不通。這類商業模式註定無法在 Visa 的框架下運行。它需要一種全新的模式,而 x402、Nanopayments 和 Tempo 正在構建這種模式。

正如 Citrini 所構建的模型所示,對消費者商業的顛覆即便會發生,也只會來得更晚。它需要代理商處理相當一部分可自由支配的支出,而這反過來又要求消費者信任代理,將他們目前自己做出的購買決定交由代理來做。

Visa 正受到更優質客戶的衝擊。這些客戶不再需要 Visa 賴以成功的那些元素。2-3% 的交換費並非交易稅,而是對人性非理性行為的徵稅。而代理是完全理性的。

我怎麼知道這很重要?因為 Visa 上週花費了 18 億美元,確保自己不會被排除在答案之外。