機構加密貨幣如今的核心在於受控訪問。大型金融機構正在使用鏈上系統進行回購、資金管理和現金管理,這些系統構建於合規性和權限控制的環境之中。與此同時,公共去中心化金融(DeFi)仍然提供流動性、持續市場和可編程金融。到2026年,這兩個系統將開始融合。

這種架構正在催生一個擁有不同用戶、工具和優先事項的鏈上市場。許可型網絡賦予機構治理和監督權,而公鏈則提供機構仍然希望觸及的流動性和應用。

代幣化國庫作為一種低風險資產,在合規資本領域也越來越受歡迎,而跨境結算仍然取決於不同司法管轄區的法律和合規體系能否有效運作。散戶用戶通過金融科技應用程序進入加密貨幣市場,其目的是積累財富,而早期加密貨幣持有者則更注重保值。

為了探究這一切將走向何方, BeInCrypto獨家採訪了Phemex首席執行官 Federico Variola、Zoomex 營銷總監 Fernando Lillo Aranda 和 ChangeNOW 首席戰略官 Pauline Shangett。

許可型區塊鏈仍然需要公共流動性

傳統金融(TradFi)與公共去中心化金融(DeFi)的連接正通過受控網關形成。機構希望獲得鏈上流動性和結算權限,但同時也需要身份驗證、權限控制和合規性保障。因此,市場正在開發相關係統,使受監管的參與者能夠在受控環境中運行,並仍然能夠連接到公共鏈。

Shangett表示,私人機構網絡和開放式DeFi之間的鴻溝正在逐漸消失,取而代之的是一種更加緊密聯繫的模式。她說:“

“多年來,人們一直把許可型機構鏈和公共DeFi看作是水火不容的兩種東西。一個是為了合規,另一個是為了實際流動性。但他們現在做的是鋪設管道,而不僅僅是混合。”

Avalanche 就是一個例子。它圍繞 Spruce 開發的 Evergreen 已被用於代幣化測試,而 Avalanche Warp Messaging 則實現了基於 Avalanche 的環境之間的通信。ZKsync 也正在通過與以太坊相連的企業級系統來實現類似的理念。

其結果是,機構可以在不放棄對訪問權限、交易對手和治理的控制權的情況下,連接到公共加密貨幣市場。

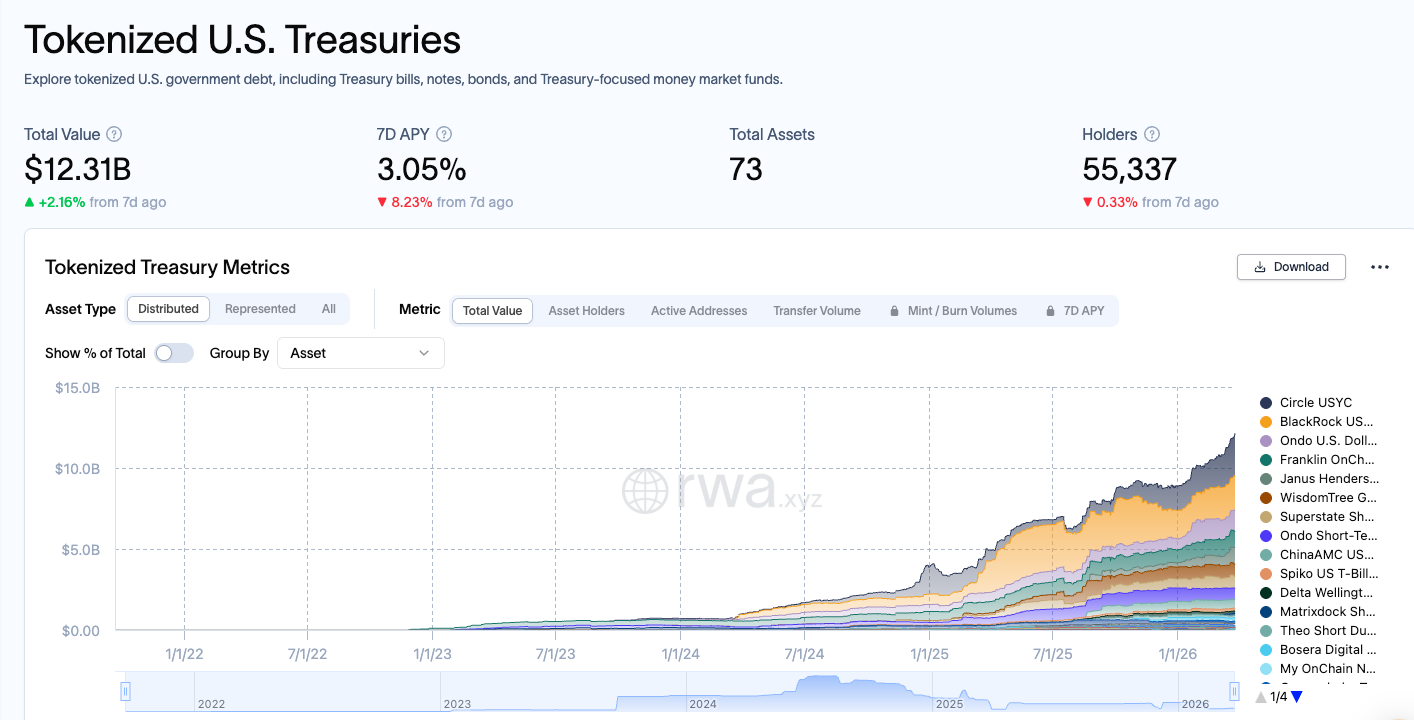

代幣化國庫正成為行業標杆,但並非適合所有人。

代幣化的國庫券和政府債券正成為合規鏈上資本的基準資產。截至2026年3月底,代幣化的美國國債市場規模約為123.1億美元,使其在數字資產市場中佔據了舉足輕重的地位。

Variola認為這是DeFi發展的一個有力標誌:

“是的,國庫券和政府債券的代幣化可能是DeFi生態系統走向成熟的最明顯標誌之一。這個市場規模越大,我認為DeFi領域就越成熟。這也表明DeFi生態系統的參與者正逐漸從純粹的高風險交易轉向更加規避風險的資本保值策略。”

“從這個意義上講,這可能標誌著鏈上經濟開始從純粹的投機轉向更接近傳統金融的模式,但同時又具有更簡單的跨境結算和更高效的國際資金轉移等優勢。”

對於基金、國庫和其他合規投資者而言,代幣化政府債務提供了一種熟悉的低風險資產,具有收益性和可轉讓性。

Shangett對此表示贊同,但他指出,這一基準只服務於市場中的特定部分:

“你看,數字不會說謊。代幣化的國庫券和政府債券市場規模如今已超過100億美元,而18個月前幾乎為零。僅貝萊德的Buidl就擁有25億美元的資產,他們正將其轉移到Solana、 Arbitrum、 BNB Chain等各種機構願意存放資金的平臺上。Ondo的OUSG和USDY也在做同樣的事情,只是合規性略有不同。”

“所以,是的,鏈上金庫是真實存在的,對於已經完成 KYC 認證、擁有資質、並且‘我們有合規團隊’的人來說,它們絕對正在成為無風險的基準。”

在她看來,代幣化國庫正在成為受監管資本的基準,而零售 DeFi 用戶仍然更多地依賴穩定幣借貸利率和無需許可的貨幣市場。

真正的難題在於法律確定性

跨境結算在每次資金跨司法管轄區流動時都會遇到同樣的問題。代幣可以即時轉移,但法律和運營條件卻並非如此。不同國家/地區對託管、信息披露、轉移限制和合規性適用不同的規則,因此技術結算和法律最終生效並非總是同時完成。

Lillo Aranda表示,真正的挑戰不在於區塊鏈的速度:

“最大的障礙不是代幣化本身,而是法律、技術和運營系統之間的互操作性,因為這些系統最初的設計目標並非以相同的速度發展。”

“從技術角度來看,全天候結算需要圍繞身份識別、消息傳遞、抵押品識別、最終性和合規自動化等方面制定同步標準。代幣可以瞬間轉移,但這並不意味著相關的監管義務也會隨之瞬間完成。”

“不同司法管轄區對資產分類、託管、披露和轉移限制的定義也各不相同。因此,真正的瓶頸不在於區塊鏈的吞吐量,而在於跨境監管邏輯的碎片化。”

換句話說,我們已經知道如何在全球範圍內實時轉移價值。挑戰在於如何使這種轉移在多個體系下同時具備法律上的互操作性、可審計性和制度上的可接受性。

他的觀點直擊問題核心。技術已經具備持續結算的能力,但實際運行環境仍然依賴於各國不同的規章制度和零散的標準。

尚格特也表達了類似的觀點。在她看來,最難的是讓各國和金融體系同時接受兼容的規則。

對於鏈上金融而言,這使得跨境結算處於尷尬境地。雖然可以實現連續轉賬,但跨多個司法管轄區的連續受監管結算仍然難以實現。

零售業正在積累財富,而老牌企業則在保值增值。

與第一代加密貨幣持有者相比,如今的零售加密貨幣用戶進入市場的心態截然不同。早期的週期獎勵的是堅定的信念和對波動性的承受能力,而當前的週期則鼓勵通過金融科技應用程序、定期購買和易於獲取的收益產品來穩步構建投資組合。

尚格特表示,分歧歸根結底在於激勵機制。

“我想區別不在於年齡或財富,而在於你何時進入這個行業以及你想要做什麼。有兩個群體在平行的現實中運作……一個群體處於積累模式,另一個群體處於保值模式。”

“財富積累階段(Robinhood/Revolut 用戶)。這是個艱苦的階段。他們不指望一夜暴富,而是通過定投的方式投資十幾種資產,追求 5-15% 的質押收益,並使用一些應用程序,讓他們能夠同時投資 Databricks 等私營科技公司和加密貨幣。這種投資方式系統化、注重收益,而且設計上略顯枯燥。他們的目標是持續積累財富,而不是指望中彩票。”

“財富保值(早期採用者)。這些人以 500 美元的價格買入BTC,或者參與了ARB空投。他們不再追求 10 倍收益,而是努力保住已有的財富。這意味著他們會將資金從投機性資產中輪換到生產性資產,例如質押、代幣化國庫券、在 Morpho 上進行借貸。此外,由於自 2021 年以來每個用戶的代幣供應量已經增長了 24 倍,他們也正在提前退出投機市場。他們的冷錢包裡存放著核心代幣;交易所僅僅是為了提高收益和稅務效率。”

“所以,一方正在通過艱苦奮鬥和多元化發展來建立自己的王國。另一方已經擁有了自己的王國,現在只是在努力維持它的運轉。”

一部分投資者正通過主流應用程序逐步建倉,另一部分則專注於保值增值和降低波動性。到2026年,零售加密貨幣市場將呈現兩極分化的局面:一部分是積累型市場,另一部分是保值型市場。

最後想說的話

機構希望對公共流動性進行可控獲取。代幣化國庫券正成為合規資本的基準資產,而跨境結算仍然取決於法律和運營體系能否在不同司法管轄區持續有效運作。

本文中的專家從不同角度得出了相同的結論。

- Federico Variola 認為,代幣化的政府債務是 DeFi 市場更加成熟的標誌,該市場以保值和回報為核心。

- Fernando Lillo Aranda 認為跨境金融面臨的關鍵挑戰是法律和運營互操作性,而不是區塊鏈的速度。

- Pauline Shangett 描述了這樣一個市場:許可型網絡和公共 DeFi 通過受控訪問連接起來,而機構用戶和散戶用戶則繼續遵循不同的路徑。

2026 年即將出現的是一個鏈上金融系統,它將以不同的方式服務於不同類型的資本。

公共加密貨幣提供流動性和可組合性。受監管的金融體系帶來治理、合規性和人們熟悉的低風險資產。它們的融合點在於彼此之間的聯繫。