歡迎自從上一篇文章發布以來,新增的 514 位「不無聊」會員!加入我們,與261,204 位聰明好學的讀者一起訂閱吧!

嗨,朋友們👋,

週四快樂!我這週本來沒打算發論文。我想讓大家在讀完《世界模型與電磁學》後稍微喘口氣。

但後來我在網路上看到有人提出了一個錯誤的觀點,而這個錯誤觀點一直讓我很惱火,所以我趕緊寫了一篇簡短而有力的反駁文章。簡而言之:並非所有燒錢的公司都能成為下一個亞馬遜。 (我承認這有點像稻草人謬論,但這一種類比總是反覆出現!)

讓我們開始吧。

今天的「不無聊」節目由… Framer贊助播出

Framer賦予設計師超能力。

Framer是一款以設計為先、無需程式碼的網站建立工具,讓任何人都能在幾分鐘內建置出一個可用於生產環境的網站。無論您是從模板還是空白畫布開始,Framer 都能讓您完全掌控創作過程,無需任何編碼。您可以新增動畫、一鍵在地化,並與整個團隊即時協作。您甚至可以使用內建分析功能進行 A/B 測試和點擊追蹤。

造訪DOT即可免費啟動。使用優惠碼 NOTBORING 即可免費體驗 Framer Pro 一個月。

糟糕的類比

前幾天我在推特上看到一段互動,我不打算在這裡分享,因為這些人不應該被單獨挑出來指責,因為幾乎每個人都犯過類似的錯誤。

顯然,它帶來的益處更多。 AWS簡直是個奇蹟。但請聽我細細道來。

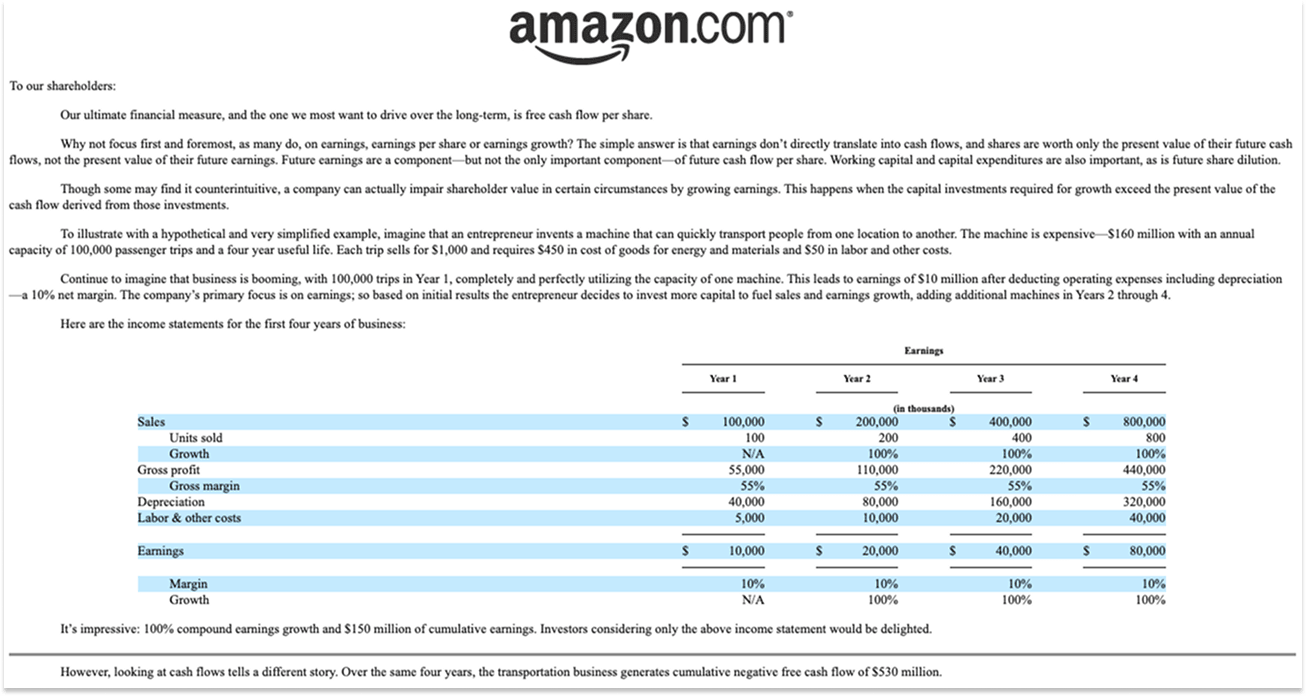

傑夫·貝佐斯是一位具有時代特色的企業家,他出身於對沖基金,經過深思熟慮,他寧願短期虧損,也要在長期內賺取更多利潤。在他1997年致股東的信中——這是他作為上市公司首席執行官的第一封信——他明確闡述了他願意做出的權衡:“如果必須在優化GAAP會計報表和最大化未來現金流的現值之間做出選擇,我們會選擇現金流。”

他在2004 年致股東信中用了整整一本書的篇幅向投資人闡述其中的邏輯。

獲利並不會直接轉化為現金流,股票的價值僅取決於其未來現金流的現值。營運資本和資本支出同樣重要,如果公司所需的資本投資超過了由此產生的現金流的現值,那麼即使獲利成長,公司也可能損害股東價值。

貝佐斯牢牢掌控著方向盤,而負營運資本則為其提供了強大的支援。貝佐斯的計畫之所以成功,離不開無數個細節,而所有這些細節及其相互連結都被他考慮在內。他採取的策略是:從最適合互聯網的品類入手,逐個品類地擴大規模;構建無與倫比的分銷和物流網絡;降低價格和配送時間;進一步擴大規模或拓展分銷網絡;降低價格;讓那些「極度不滿」的顧客對任何比亞馬遜服務更慢或更訂閱;同時,由於負營運資本,成長產生了現金流;現金流用於建設更多基礎設施;基礎設施的完善使得價格更低、配送更快,從而推動了更大的成長。

我們都或多或少了解亞馬遜的故事,對吧?我現在不需要贅述更多細節。 Facebook 的故事也類似:他們一開始就沒有收入!他們甚至連商業模式都沒有!

你可以(而且很多人已經)以此來為你在自己企業、你投資的企業,或者像人工智慧實驗室那樣,為一群互聯網上的怪人似乎有義務捍衛的企業中的各種罪行辯護。

在WeWork成立前,我在同一個行業待了六年,所以可能對這件事有點敏感。 WeWork虧損嚴重,因此人們將WeWork與亞馬遜相提並論。或許有人會說,在房地產上投入巨資是必要的,因為你需要進行建設、裝修,還要預先購買大量的啤酒和龍舌蘭酒,但之後你就能建立起一個長期租賃網絡,在未來幾年持續產生現金流。貝佐斯不怕為了未來的現金流而投資,諾伊曼又何必呢?但我們經常和WeWork競標相同的辦公空間,而且我們擁有非常精細的承銷模型。比較我們的承銷模型和他們為了競標某些空間而支付的價格,很明顯,無論你的月收入預測多麼樂觀,他們根本不可能在每個空間上獲利。這還沒算上他們為簽了兩年合約的客戶代工的定制項目(這些項目可能需要在下一個合約中重做),也沒算上他們向經紀人支付的、相當於經紀人介紹的每個客戶一整年收入的100%佣金。亞當諾伊曼最近上了瑞克魯賓的節目,內容精彩絕倫,讓我更加欣賞他,甚至讓我對Flow的未來更加看好。但就連亞當·諾伊曼也承認,在2018年和2019年的黃金時期,他忽略了經濟效益。

如果你當初投資WeWork時,用亞馬遜來類比,並反覆念叨“要賺錢就得先投資”,那你肯定會在2023年的破產潮中血本無歸。或許如今重組後的WeWork比當年臃腫不堪的WeWork更有發展前景,我沒仔細研究過,所以不得而知,但即便如此,也絕非因為它像亞馬遜。

當然,類比可以是一個有用的切入點。 “我原本可能直接忽略的這件事或許值得仔細研究,因為過去那些看起來明顯錯誤的事情,最終都證明是相當不錯的”,這是一種很好的思考方式。

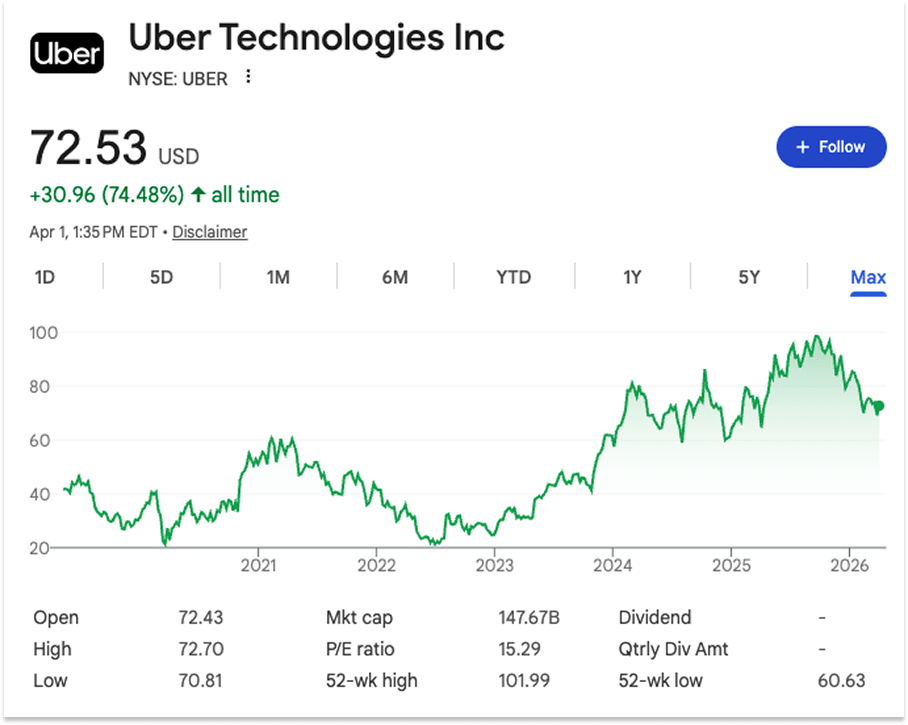

Uber也賠了一大筆錢。 Uber的虧損遠超WeWork。 WeWork最糟糕的一年虧損了20-30億美元,而Uber在2022年虧損了91億美元。 Uber的虧損讓WeWork的虧損看起來簡直是小巫見大巫。

然而……優步仍然是一家上市公司,市值徘徊在 1500 億美元左右。

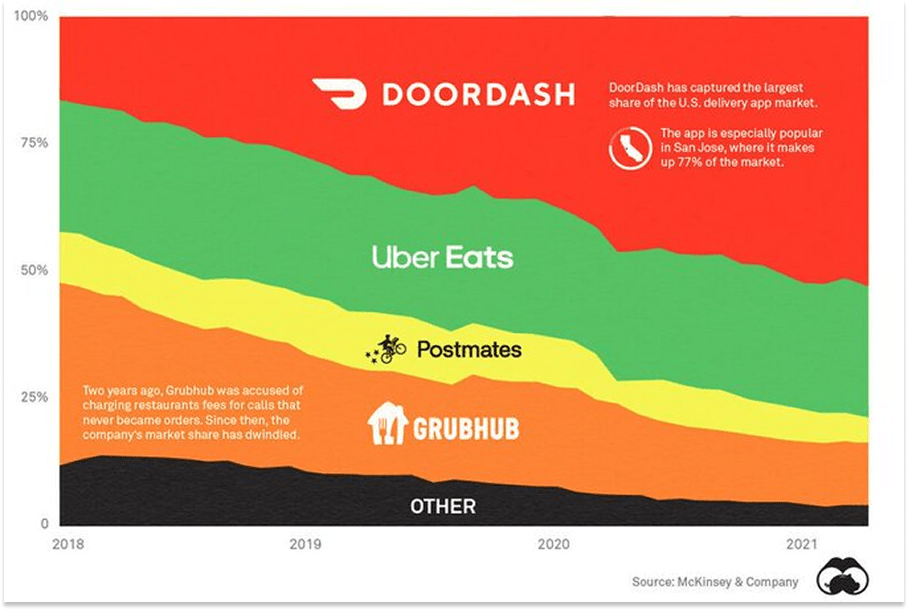

然而,用Uber做類比——字面上的類比,例如「X 領域的 Uber」——卻讓那些失敗的創業公司得以繼續生存。唯一一家可以被稱為“X 領域的 Uber”的成功公司是 DoorDash,它的成功正是源於團隊研究了 Uber,發現“這裡面有值得挖掘的東西”,然後根據實際情況進行了調整。他們沒有選擇在人口密集的城市市場競爭,而是將這種模式應用到了服務不足的郊區。在這些地區,競爭較小,獲客成本更低,平均訂單價值更高,用戶留存率更高(因為選擇更少),取貨和送貨也更方便(商店和住宅都有車道和停車場)。然後,正如Dan Hockenmaier所說,他們堅持不懈地執行:「他們每週都讓配送速度更快、更可靠一些。他們嚴格審查每一家合作餐廳和每一位送餐員的服務品質。他們優化了系統成本,並將節省下來的成本以 Dashpass 的形式返還給用戶(Dashpass 於 2018 年推出,即本圖表開頭部分)。」本圖表開頭部分)。」本圖表開頭部分)。

那麼,前沿人工智慧實驗室究竟是好是壞呢?我不知道。比我聰明得多的人正在進行大量非類比性的研究,試圖回答這個問題。經濟的走向就取決於此。

它們確實在迅速創造巨額收入,其成長速度在同等規模的公司中前所未有。 Anthropic 的年化收入從 2025 年底的 90 億美元成長到今年 2 月的 190 億美元(有傳言稱 3 月還會更高)。 OpenAI 在宣布其 1220 億美元的融資計劃時表示:「在推出 ChatGPT 一年內,我們的收入就達到了 10 億美元。到 2024 年底,我們每個季度的收入都達到了 10 億美元。現在,我們每月的收入已經達到了 20 億美元。在這個階段,我們的收入增長速度是那些定義了互聯網和關閉互聯網的公司。

如果因為少量現金消耗就否定這些數字,那就和說現金消耗跟亞馬遜的現金消耗一樣愚蠢。

另一方面,仔細觀察燃燒情況,了解你能從中獲得什麼,也是值得的。

亞馬遜是一家固定成本高、營收不穩定的企業。它服務的客戶越多,每個邊際客戶的成本就越低。每次你讓克勞德(Claude)幫你開發一個提醒你何時洗衣服的應用程序,Anthropic 都會為此付出成本。每次你讓索拉(Sora)幫你製作一段薩姆·奧特曼(Sam Altman)跳臀舞的視頻,OpenAI 都會為此付出成本(以及原本可以用於其他用途的稀缺計算資源),這也是他們最終關閉該項目的原因。不過,Anthropic 和 OpenAI 的利潤率都在提高,利潤率每提高一個百分點,變動成本問題帶來的壓力就會減輕一些。

需要考慮的一點是,API 代幣可能更有利可圖,因為 Anthropic 是根據代幣消耗量收費的。有趣的是,當我向 Claude 詢問此事時,他給我連結了一份公開的研究資料,這份資料是其他人與 Claude 合作完成的。資料顯示,Pro 和 Max 的普通用戶為 Anthropic 賺錢,而 Pro 和 Max 的重度用戶則讓 Anthropic 賠錢,API 業務(佔收入的 70-75%)在 Sonnet 工作負載上的毛利率為 50-65%,在 Opus 工作負載上的毛利率為 35-50%。買者自負。這是一個龐大的生意,但我很好奇,它能從另一個糟糕的比喻中獲益多少:程式碼量最大化

在過去,編寫程式碼(LOC)成本很高。只有極少數人掌握了編寫程式碼的技巧。需要解決的問題遠多於能夠解決問題的人員或程式碼量,因此公司會建立待辦事項列表,然後工程師透過編寫更多程式碼來快速解決這些問題。程式碼本身的價值並不在於程式碼量,而是它們如何用於解決公司需要解決的問題。你可以觀察一家成功的軟體公司,發現他們編寫了大量的程式碼,然後簡單地類比:程式碼量與成功相關,程式碼量本身就是一個目標。古德哈特定律再次發揮作用。

他們會告訴你:「你得瘋狂套現代幣。」我很好奇,一旦這種狂熱消退,我們把所有能套現的代幣都套現到極致之後,這部分業務會不會就此放緩。總有一天,當你深陷其中無法自拔時,傑夫貝佐斯的幽靈會出現,質問你,你套現的這些代幣究竟為你的客戶帶來了什麼好處。

總之,亞馬遜的商業模式還有一點值得注意:儘管它有很多直接競爭對手——巴諾書店、eBay、沃爾瑪,以及一大批DOT銷聲匿蹟的互聯網公司——但它的戰略卻幾乎沒有真正的競爭對手。如果貝佐斯的策略是正確的,即從最適合互聯網的品類入手,逐個品類地擴大規模,建立無與倫比的分銷和物流網絡,降低價格和配送時間,進一步擴大規模,拓展分銷網絡,降低價格,讓那些「極度不滿」的顧客對任何比亞馬遜更慢或更貴的商品都感到不滿,讓他們沉迷於Prime會員服務,付費訂閱併購買更多商品,持續鞏固優勢,並最終提高每股自由現金流,那麼亞馬遜最終將成為唯一一家擁有所有這些優勢的公司,並憑藉其市場主導地位所具備的定價權和對盈利槓桿的掌控力脫穎而出。

Uber當時確實面臨直接競爭,但競爭對手實力較弱。 Uber明確押注規模與網路效應才是致勝之道。事實證明他們的判斷是正確的,在投入巨資後,Uber最終成為唯一一家擁有完善網絡、定價權和盈利控制力的公司,而這些優勢正是市場主導地位帶來的。

你能對任何一個人工智慧實驗室做出同樣的評價嗎?

我們不必花太多時間回答這個問題。競爭非常激烈。從表面上看,各家公司的策略似乎非常相似。當然,不同的公司會針對不同的終端使用者群體,也許OpenAI會把廣告做成一項大生意,而Anthropic則會佔據企業級市場( 儘管OpenAI似乎正將所有資源投入到直接競爭代碼和企業級市場),但其核心策略是現在投入巨資進行資本支出,以構建越來越強大的模型,而這一切的背後隱藏著奇蹟。

問問任何一個多神教,神之間的競爭是否就沒那麼激烈。如果我們要扮演神,Google大概就是宙斯。 Meta 就是赫爾墨斯——商業之神、盜賊之神、詭計之神,他讓所有人的東西都變得更貴。我們該做 DeepSeek 嗎?孫悟空,那個偷吃仙桃的猴神,直到玉皇大帝求佛祖出手相救,佛祖才把他困在山下。

我們的競爭對手來自各個領域,而且大家使用的武器基本上都一樣。似乎每個大型實驗室都在同一個祭壇前祈禱——尺度定律祭壇。

但是!你說,但是!遞歸式自我改進!快速起飛!這些代幣不僅僅是產生程式碼——它們正在創造一個專有的數據飛輪!終將有一位真神。

我對某些類比和推論感到反感,另一個原因是我自己也犯過同樣的錯誤。我也曾犯錯。我曾經把加密協議類比給一些不完全適合的公司。我還寫過《我,指數增長》和《複利瘋狂》 。無論你多麼喜歡指數成長,我可以向你保證,我比你更愛它。所以,每當我膽敢質疑人工智慧是否會在把我們變成無關緊要的肉體之前達到極限,而遭到必然的反駁——「你不懂指數增長!這跟X完全一樣!你見過蒂姆·厄本的圖表嗎?!」——請記住,我深諳這些伎倆。我曾為此付出慘痛的代價。

並非所有指數函數都一樣。上帝是永遠思考,還是瞬間知曉一切?

自從利奧波德第一次在推特上發表「相信人工智慧將在2027年後不久到來,並不需要相信科幻小說;只需要相信圖表上的直線」這種論點以來,我就一直在反駁他。 (公平地說,在此期間,他賺的錢比我多得多。)

就在本週,METR 的 Joel Becker 寫了一篇文章,試圖解釋「圖表上的直線」論點。他的觀點是,即使這不合邏輯,這條線也會繼續上升。我們會找到方法。但我的觀點是,即使模型能夠進行更長時間的思考,也不代表我們會創造出上帝。我認為我們最終會得到非常優秀的軟體,這很棒,而不是一個無所不知、無所不愛的 AI 。

而且,與亞馬遜的討論更相關的是,如果每個實驗室的模型都能以大致相同的速度思考更長時間並變得更智能,而沒有明顯的絕對贏家,那麼這種情況就與亞馬遜,甚至優步,都不類似,因為它們為了長期的戰略獨佔而承受了短期的痛苦。

我並非有意針對人工智慧實驗室,我甚至不認為他們本身就是這種錯誤類比的始作俑者,只是因為大家都在談論他們,所以他們成了各種糟糕類比的來源。我真的不知道最終結果會是如何。或許十年後,我們醒來發現 OpenAI 和 Anthropic 成了世界上最有價值的公司。也或許,他們會像當年的 AOL 一樣,最後走向失敗。十年後,最大的企業或許會是像洛克斐勒當年一樣,在金融危機後大量買入廉價代幣的公司。

AOL和洛克斐勒也是類比,對吧?要避開它們很難,因為它們確實是很有用的切入點。事實上,它們太容易被拿來用了,以至於單獨來看,它們充其量只是共識,最糟的情況則是危險的。

你從這些起點出發所做的工作,將決定你最終是成為下一個悍馬溫布拉德,還是下一個摩根大通。 (該死)

今天就到這裡。如果你喜歡這篇文章,歡迎加入我們,一起探索不無聊的世界:

明天我們將再次透過電子郵件向您發送每週簡報。

感謝閱讀!

帕基