本季度,投資者試圖從私募信貸基金中撤出130億美元,但最終只撤回了不到一半。對於許多加密貨幣投資者而言,如果私募信貸的崩盤持續下去,即使只撤回一半,最終的結果也可能還不錯。

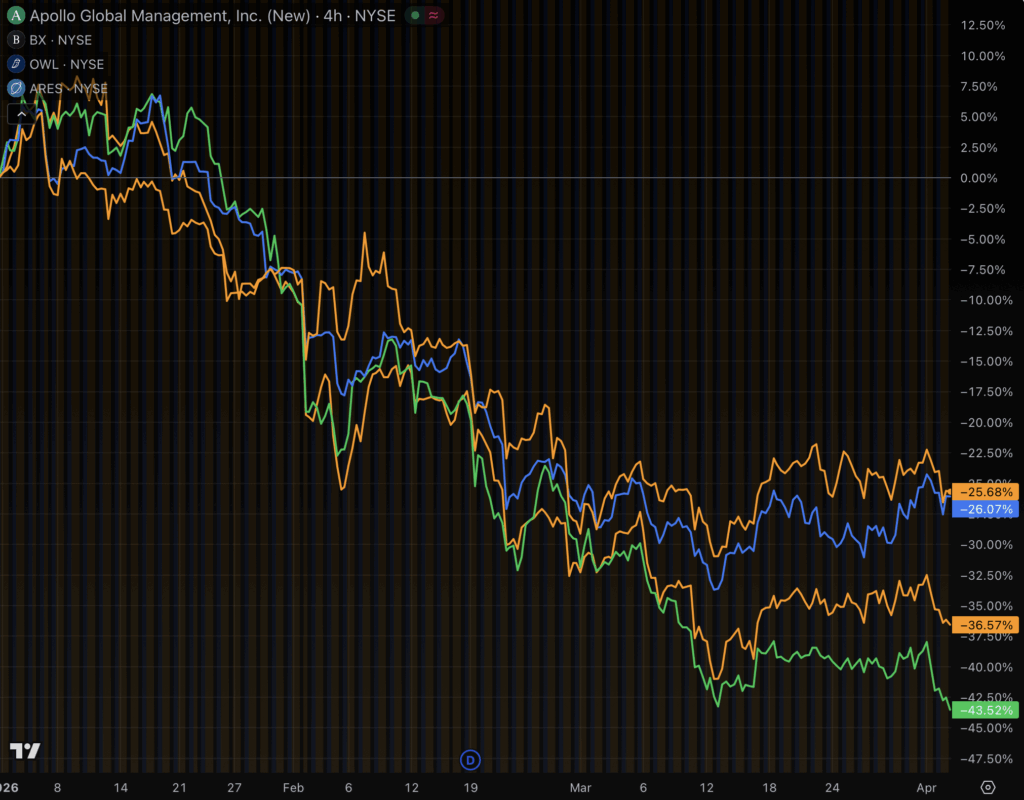

本季度,包括摩根士丹利、貝萊德、阿波羅、藍貓頭鷹、克利夫沃特、黑石和阿瑞斯在內的七傢俬募信貸巨頭限制了投資者的贖回額度。橡樹資本也差點加入這一行列,儘管它通過母公司布魯克菲爾德在最後一刻購入1.7%的股份,從技術上講滿足了8.5%的贖回請求。

私人信貸基金將流動性差的貸款打包到各種金融工具中,這些工具通常會上漲,但極少數情況下,例如重大戰爭或大規模失業等危機時期,其價格會下跌。

他們通常還將季度提款額限制在 5%,這在很多人想要退出之前(就像現在這樣)並不是問題。

當超過5%的人想要提現時,所有人的提現額度都會被削減。在Apollo和Ares,有11%的人想要退出,但這些資金最終只返還了不到一半。

加密貨幣早在幾年前就開始涉足私人信貸領域,以不同的形式銷售類似的產品。許多穩定幣和競爭幣的資金管理人直接投資於私人信貸。

“一場準擠兌”

3月26日,就在Apollo和Ares限制贖回的同一周,Michael Saylor在Blockworks數字資產峰會上發表了主題演講。他力推自己公司派發股息的股票,稱其是私募信貸的競爭對手。

賽勒甚至將今年數萬億美元的私人信貸危機稱為“準擠兌”。

更糟糕的是,那些限制傳統私人信貸提取的公司,正在將私人信貸代幣化並部署到區塊鏈上。Apollo推出了ACRED,一種用於向其多元化信貸基金注資的代幣化產品。幾個月後,Apollo的合作伙伴Securitize又推出了sACRED,一種通過高風險的去中心化金融(DeFi)協議進一步推高收益率的衍生品。

持有者可以購買 ACRED,將其存入 DeFi 金庫,借入穩定幣,再購買更多 ACRED,如此循環往復。循環後的收益(風險也隨之飆升)也隨之暴漲。

Securitize 最初宣稱 ACRED 持有者享有每日贖回權,這令人頗感疑惑,因為大多數私募信貸基金都將季度贖回上限設定為 5%。隨後,在加密貨幣媒體 Unchained 就此與基金 5% 的季度贖回上限不符之處提出質疑後,Securitize 悄然取消了每日流動性權利。

買容易,賣難。

換句話說,加密貨幣代幣化改變了人們購買和使用槓桿的速度,但並沒有改變他們出售的速度。

加密貨幣也沒有改善私人信貸最重要的特徵:美國借款人的信用狀況不斷惡化,他們正遭受燃油價格上漲、人工智能引發的失業潮、戰爭的不確定性、通貨膨脹和生活成本上升的困擾。

加密貨幣出售的都是同一種流動性差的債務,投資者在任何環境下都無法快速退出,更不用說目前這種“準銀行擠兌”的現實了。

據一位分析師統計,過去一年裡,代幣化私人信貸從 2500 萬美元飆升至 60 億美元。

私人信貸公司通過限制投資者提款來防範類似銀行擠兌的恐慌。