全球最知名的比特幣買家正以接近歷史最高速度購買比特幣。但這還不夠。

CryptoQuant 的週報顯示,截至 3 月下旬,過去 30 天的BTC總表觀需求為負 63,000 美元,這意味著整體市場的拋售速度遠超機構的吸收能力。ETF 在過去 30 天的滾動窗口期內購買了約 50,000美元的BTC,創下自 2025 年 10 月以來的最高水平。策略的累積量穩定在約 44,000BTC。3 月份,兩大機構渠道合計吸收了約 94,000美元的BTC。

如果機構買入了 94,000美元的BTC,而淨需求仍然為負 63,000 美元,那麼同期市場上的其他參與者(如散戶、老大哥、礦工、基金)大約賣出了 157,000美元的BTC。

至少還有四項其他獨立指標也指向同一方向。

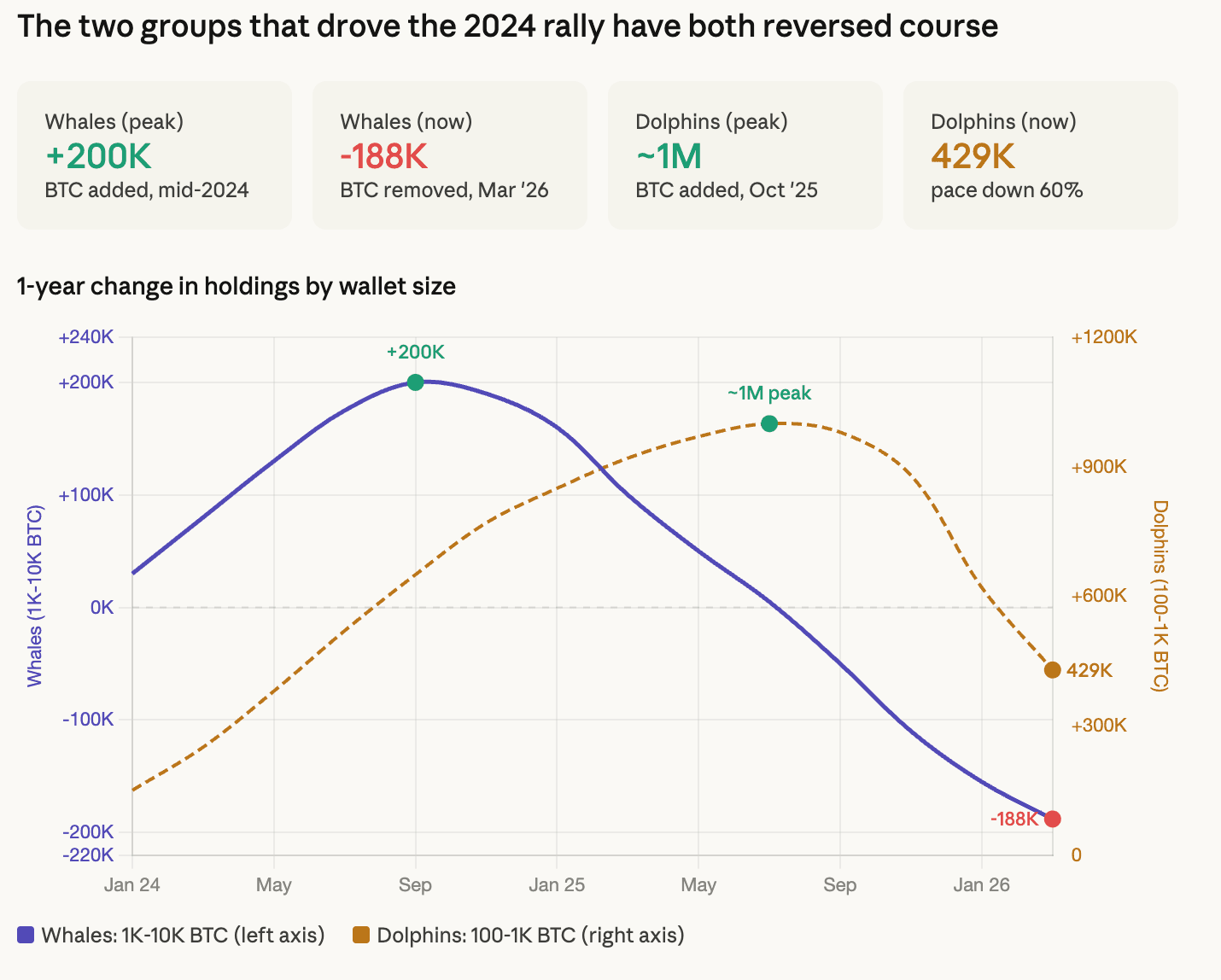

巨鯨逆轉

持有大量比特幣(錢包裡有 1,000 到 10,000美元的BTC)的大戶已經從市場上最大的買家變成了最大的賣家,CryptoQuant 將這種轉變描述為有史以來最激進的分發週期之一。

一年前,這些錢包總共增持了 20 萬枚比特幣。如今,它們總共減持了 18.8 萬枚。這意味著在短短 18 個月內,BTC的持有量從增持到減持,金額高達近 40 萬美元。

持有BTC在100到1000美元之間的中級比特幣持有者,雖然仍在繼續增持,但自2025年10月以來,增持速度已下降超過60%,從每年近100萬BTC的增持量驟降至42.9萬美元。他們並沒有停止購買,只是速度大幅放緩。

已實現價格壓縮

比特幣現貨價格在 67,000 美元至 68,000 美元之間,比其 54,286 美元的實際價格高出 21%。實際價格是網絡上所有比特幣的平均成本,按其最近一次交易的價格加權計算得出。這意味著平均持有者仍然有利可圖,而從歷史經驗來看,這通常意味著市場尚未觸底,正如CoinDesk本週早些時候指出的那樣。

2022年,比特幣週期真正觸底的信號是現貨價格跌破已實現價格。當年6月至10月,比特幣的交易價格低於其總成本價,而最低點(比已實現價格低約15%)幾乎與接近15,500美元的低點完全吻合。

目前的情況並非如此。但差距正在迅速縮小。2024 年末,比特幣交易價格超過 11.9 萬美元時,溢價約為 120%。在短短 15 個月內,這一溢價已收窄至 21%,這是除徹底崩盤之外,比特幣價格最快接近實際價格的一次。

情感脫節

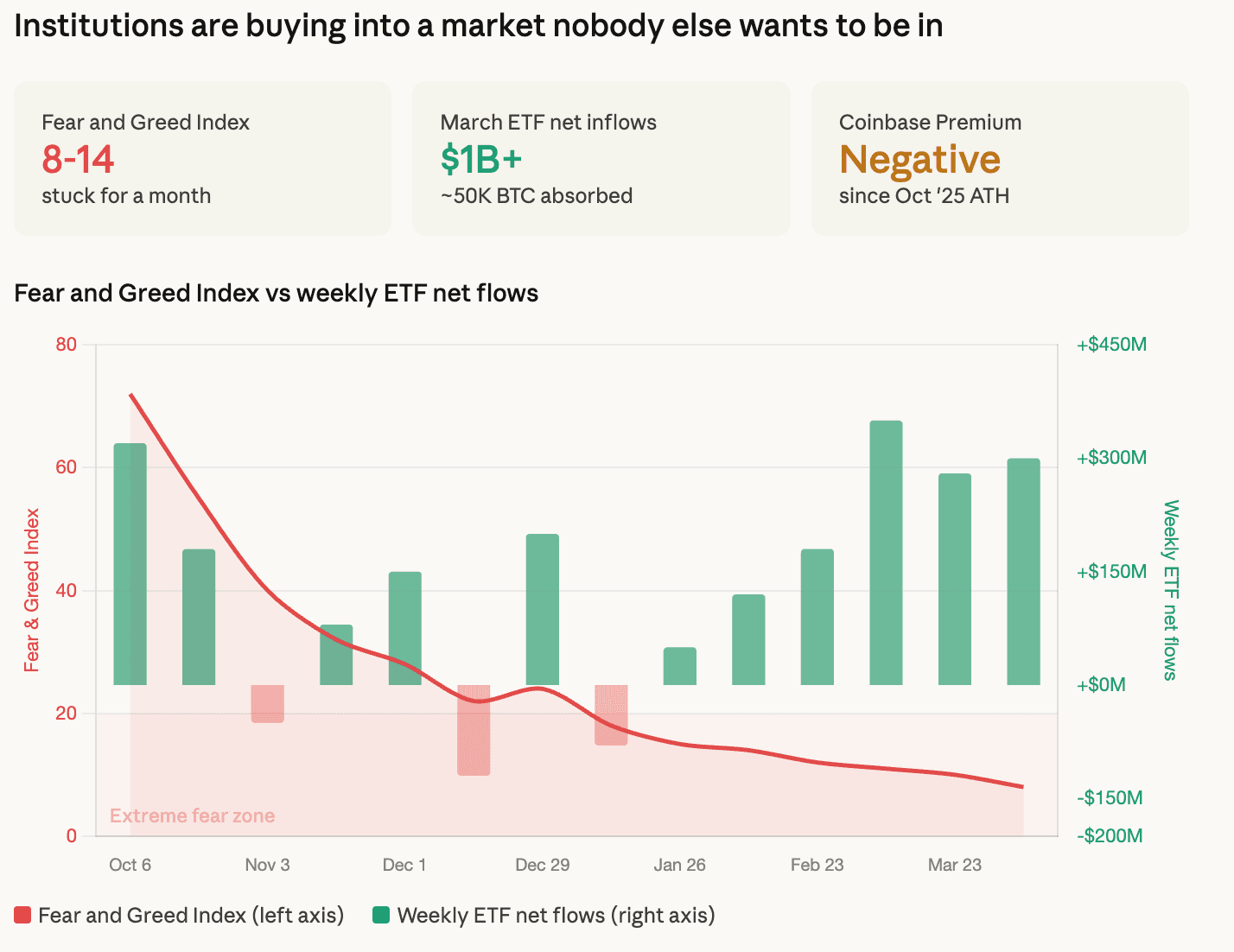

過去一個月,恐懼與貪婪指數一直徘徊在 8 到 14 之間,深陷極度恐慌之中。然而,比特幣 ETF 在 3 月份卻吸引了超過 10 億美元的淨流入。

極度恐慌與機構投資者的強勁買盤同時出現實屬罕見。這意味著資金流動並未轉化為更廣泛的信心,而是機構投資者正在進入一個其他參與者不願涉足的市場。

備受關注的 Coinbase 溢價指數也印證了這一點。該指標衡量比特幣在 Coinbase 上的交易價格相對於其他交易所是溢價還是折價,並作為美國機構投資者購買意願的參考指標。自 2025 年 10 月初比特幣價格突破 12.6 萬美元的歷史高點以來,該指標一直處於負值。即使價格回落至 6.5 萬至 7 萬美元區間,美國買家也並未大規模重返市場。

戰爭模式

過去五週的價格走勢清晰地展現了需求下滑的行為學解釋。在整個伊朗衝突期間,比特幣價格一直在 65,000 美元至 73,000 美元之間徘徊,每次衝突升級的消息都會引發拋售,每次衝突緩和的消息都會引發上漲,最終價格又回到了最初的水平。週一,受停火樂觀Optimism提振,比特幣價格上漲了 4%,但週三,在特朗普發表講話承諾將“極其嚴厲”打擊伊朗後,漲勢戛然而止。

希望、頭條新聞、逆轉的模式如此頻繁地重複出現,以至於主流策略變成了完全不持有倉位。這在需求數據中表現為逐漸撤離,而非恐慌性拋售。

跌幅正在收窄,而非結束。

目前比特幣價格較去年10月創下的12.6萬美元歷史高點下跌了約47%,遠低於2013年和2017年峰值之後84%至87%的跌幅。富達數字資產分析師扎克·溫賴特在3月下旬指出,隨著比特幣價格的成熟,其增長正變得“不那麼衝動”,出現極端下跌的可能性也隨之降低。

AdLunam聯合創始人兼市場分析師Jason Fernandes表示:“比特幣回撤幅度收窄至約50%,表明市場結構日趨成熟。隨著流動性加深和機構參與度提高,波動性自然會在上漲和下跌兩個方面都得到收窄。”

回撤壓縮的框架對需求數據至關重要。如果比特幣正在演變成一種以50%的回調取代85%暴跌的資產,那麼當前的收縮可能不會像以往週期底部那樣以劇烈的拋售潮結束。

什麼因素會改變這一切?

近期將出現兩大催化劑。

摩根士丹利本週獲准發行比特幣ETF,費率僅為14個基點,比同類產品平均水平低11個基點。該產品將使16000名管理著6.2萬億美元資產的財務顧問能夠直接參與比特幣ETF交易,而此前這一渠道從未涉足過比特幣ETF。

Strategy公司的STRC優先股產品在最近的除息日前後獲得了數億美元的資金流入,為其每月44,000美元的BTC增持提供了資金支持。如果這種情況持續並逐月加速,將為其帶來持續的買入壓力。

然而,它仍然是一家運營槓桿比特幣策略的單一公司。

CryptoQuant 自己的報告指出,如果伊朗衝突降級,價格可能會在短期內反彈至 71,500 美元至 81,200 美元,這與下軌和交易者鏈上實際價格的阻力區相對應。

這兩個指標分別追蹤短期交易者和活躍交易者的平均成本基礎,歷史上它們在熊市反彈期間都起到了支撐作用。目前比特幣的交易價格低於這兩個指標。

綜合所有五個數據來源的信息來看,比特幣的需求結構正在從內部逐漸減弱。

這並不意味著當前的區間底部會被突破,而是說底部完全取決於 ETF、策略和摩根士丹利新通道能否繼續吸收市場其他部分試圖拋售的東西。