美國商品交易所(COMEX)白銀的註冊庫存已降至未平倉合約的13-14%,而2026年3月交割的合約數量異常高,上海期貨交易所(SHFE)白銀期貨目前較COMEX溢價12%,這些因素共同表明市場極度緊張,對白銀價格構成上行壓力。

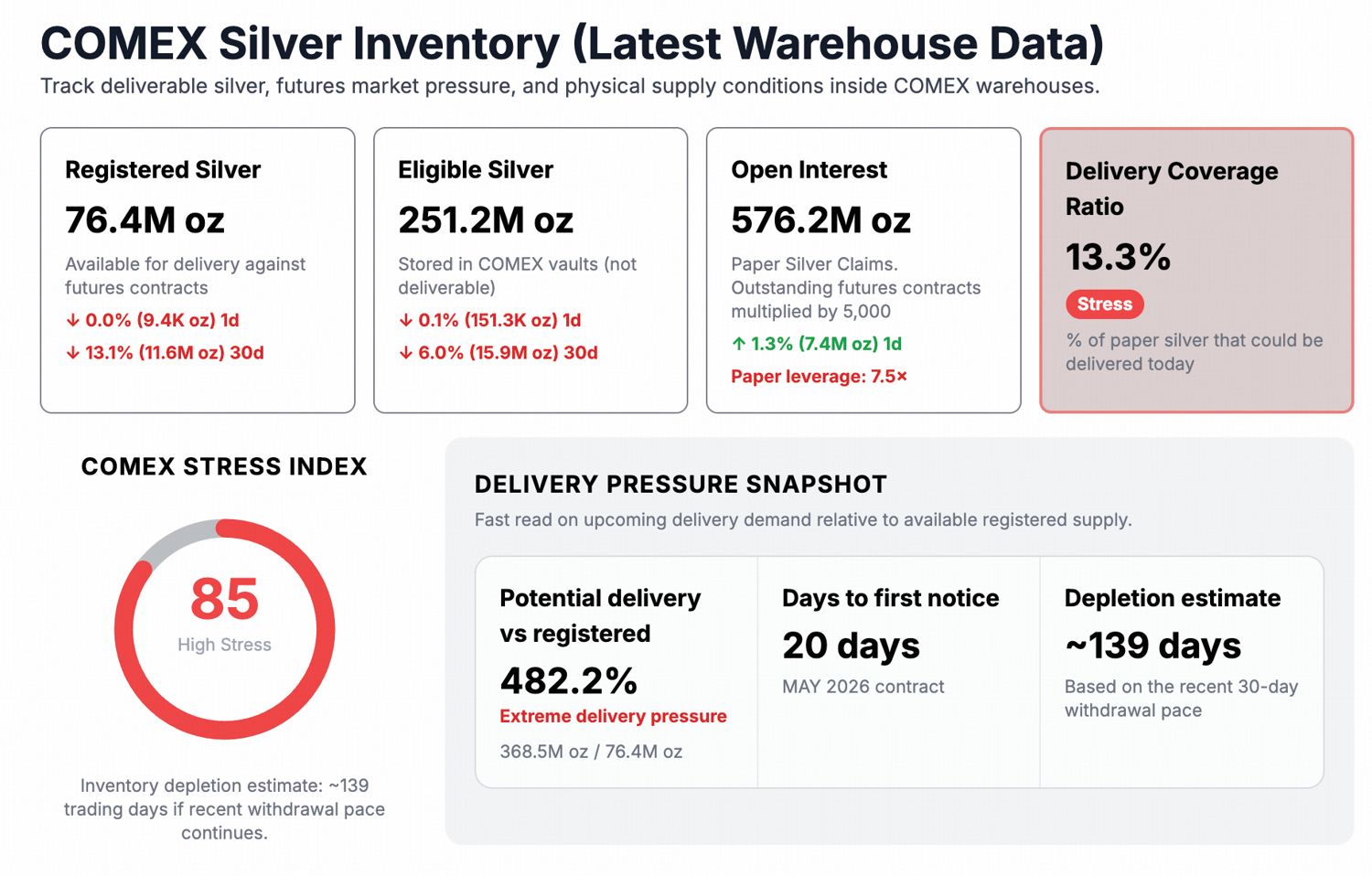

- COMEX 交易所的註冊白銀庫存為 7600 萬盎司,而未平倉合約為 5.76 億盎司,這意味著槓桿率為 7.5 倍,覆蓋率為 13.4%,遠低於與交割壓力相關的 15% 的Threshold。

- 上海期貨交易所白銀價格約為每盎司 84 美元,而紐約商品交易所價格約為每盎司 75 美元,價差為每盎司 9-10 美元(12-13%),反映出亞洲需求強勁。

- 當前形勢看漲,覆蓋率低,交割需求高,且持續的跨市場溢價提高了最終價格上漲的可能性。

2026年1月,白銀價格一度接近每盎司121.64美元的歷史高位,隨後大幅回落至每盎司60多美元至70多美元的低位。然而,價格下跌趨勢與實物交割數據走勢卻背道而馳。

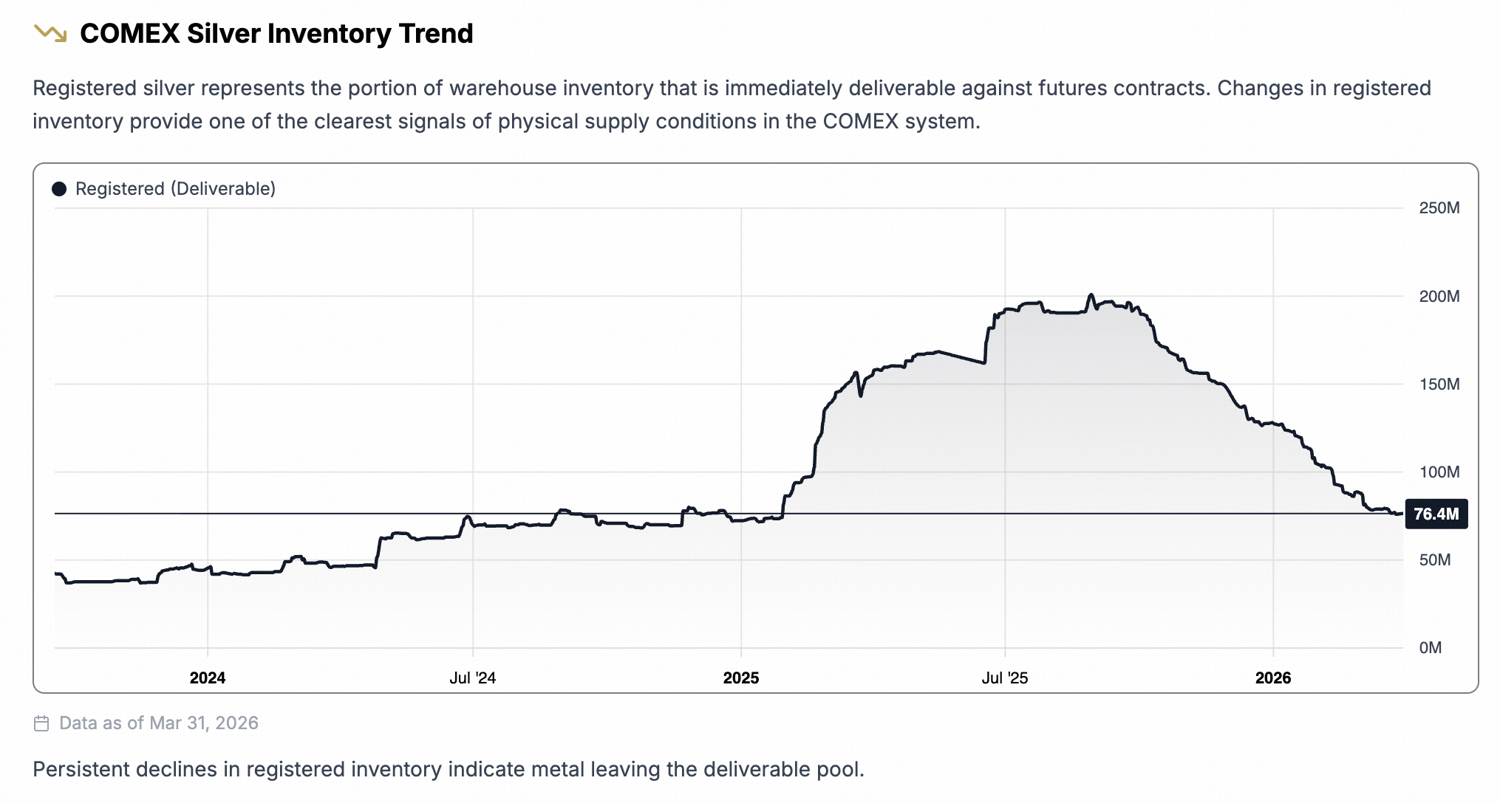

實物白銀繼續從 COMEX 金庫流出,COMEX 是全球白銀的主要定價場所,也是衡量全球實物供應的基準,因此其註冊庫存是衡量可交割供應壓力的最直接可觀察指標。

註冊庫存的緊縮程度

COMEX白銀庫存分為兩類。已登記白銀持有倉單,可立即用於履行期貨合約。合格白銀儲存在COMEX認可的金庫中,符合交易所的質量標準,但目前不具備交割資格,需要重新登記後才能履行合約。

符合條件的金屬可以通過所有者簽發倉單的方式進行登記,從而實現交割。然而,符合條件的白銀屬於私人所有,所有者必須自願決定簽發倉單並將其轉換為登記。雖然手續辦理很快(通常需要24-48小時),但最終決定權完全在於所有者。他們可能持有這些金屬是為了自己的客戶或長期投資,也可能將其作為抵押品用於其他用途,或者僅僅是不想在市場擠壓期間將其釋放到交割池中。

只有註冊白銀才能為交易所提供實際交割緩衝。截至2026年3月底,註冊白銀庫存約為7600萬盎司。與之相比,白銀期貨未平倉合約總量約為5.76億盎司,這意味著交割緩衝率為13.4%。

交易所分析師歷來將低於15%的覆蓋率視為壓力區域的Threshold。目前的覆蓋率略低於該水平,雖然尚未達到災難性的低點,但新增需求的空間有限。

三月份的送貨量異常大。

2026年3月交割週期共成交約9212份合約,相當於約4610萬盎司實物白銀。為了更好地理解這個數字:4610萬盎司白銀佔當前註冊庫存7600萬盎司的約60.6%,這意味著在一個交割月內,當前可用註冊庫存的約60.6%被吸收。

本文頂部的註冊庫存圖表顯示了累積效應:擔保庫存持續下降,從 2025 年末開始加速,並一直持續到 3 月份的交割週期。

SHFE溢價確認實物競標並非本地競標。

上海期貨(SHFE)價格持續高於COMEX價格,是白銀市場供應緊張的另一個信號。截至2026年4月1日,SHFE白銀期貨交易價格約為每盎司84.59美元。同日COMEX 5月/6月白銀期貨報價為每盎司74.94美元。價差約為每盎司9-10美元,即12-13%。

自2025年底以來,如此巨大的價差持續存在,意義重大。亞洲買家將白銀定價高於COMEX水平,並且並未套利溢價,這表明白銀供應確實受到限制。上海白銀溢價的持續存在也與COMEX交割需求的加速增長相吻合。

價格展望:上漲趨勢,但走勢不穩定

支撐白銀價格上漲的結構性因素基於三個相互關聯的信號:交割覆蓋率、交割速度和跨市場溢價。隨著註冊庫存相對於未平倉合約的下降,市場在當前價格下吸收新增實物需求的能力減弱。如果3月份交割的需求持續高漲,將繼續壓縮這一緩衝空間。而上海期貨交易所(SHFE)的溢價也證實,實物需求並非COMEX特有的現象,而是全球性的。

當全球兩大白銀期貨交易市場之間持續存在12%至13%的溢價時,最終會出現兩種情況:要麼COMEX白銀價格上漲以縮小价差,要麼供應從西向東流動直至溢價收窄。這兩種情況都對COMEX白銀價格有利。前者直接導致價格重估,後者則會從本已稀薄的註冊庫存池中抽取更多金屬。

然而,也應該注意到,短期走勢並非一帆風順。紙面資產清算,尤其是在宏觀避險情緒高漲的環境下,無論實物庫存如何變化,都可能繼續壓低期貨價格。

免責聲明:本文所提供的信息不構成投資建議、財務建議、交易建議或任何其他類型的建議,也不應被視為此類建議。以下所有內容僅供參考。