摩根士丹利的入局,沒有改變比特幣現貨ETF市場的規則,但它徹底改變了玩家的量級。

文章作者、來源:0x9999in1,ME News

引言與核心觀點

隨著摩根士丹利(Morgan Stanley)正式推出其比特幣現貨交易平臺交易基金(ETF),代碼MSBT,傳統金融(TradFi)與加密資產(Crypto)的融合邁出了歷史性的一步。據CoinDesk披露的交易數據,MSBT上線首日便展現出不俗的活躍度,成交量突破160萬股,單日資金淨流入約3400萬美元。更為市場矚目的是,其管理費率被設定在破局性的0.14%,刷新了同類主流產品的費率下限。

作為全球首個由大型系統重要性銀行(G-SIBs)直接發行的比特幣現貨ETF,MSBT的問世標誌著加密資產正從“資產管理公司主導”的2.0階段,正式邁入“華爾街全能銀行入場”的3.0階段。

根據「ME News 智庫」的長期跟蹤與數據分析,本報告提出以下三個核心研判:

第一,費率戰進入深水區,但非決定性因素。 0.14%的超低費率是摩根士丹利撕開市場裂口的戰略武器,但比特幣現貨ETF的競爭核心已從“價格競爭”轉向“流動性與規模效應”。單純的費率優勢不足以顛覆現有雙寡頭(貝萊德IBIT、富達FBTC)的統治地位。

第二,真正的護城河在於其龐大的內部財富管理網絡。 摩根士丹利擁有數萬億美元的客戶資產和數以萬計的理財顧問。MSBT的長期生命力取決於其能否通過“白名單”機制和主動推薦(Solicited trades),將龐大的傳統高淨值客戶資金轉化為加密資產的配置盤。

第三,市場格局將演變為“一超多強”的階層固化。 MSBT有望憑藉其渠道優勢在第二梯隊站穩腳跟,但由於缺乏先發優勢導致的流動性折價,其在機構級資金(如養老金、主權財富基金)的爭奪中仍面臨巨大不確定性。

破局利器:0.14%費率的戰略考量與首日表現分析

在金融產品的同質化競爭中,費率是最直接、最鋒利的武器。摩根士丹利將MSBT的費率定為0.14%,這並非隨意的定價,而是一次經過精密計算的市場狙擊。

費率優勢的量化分析

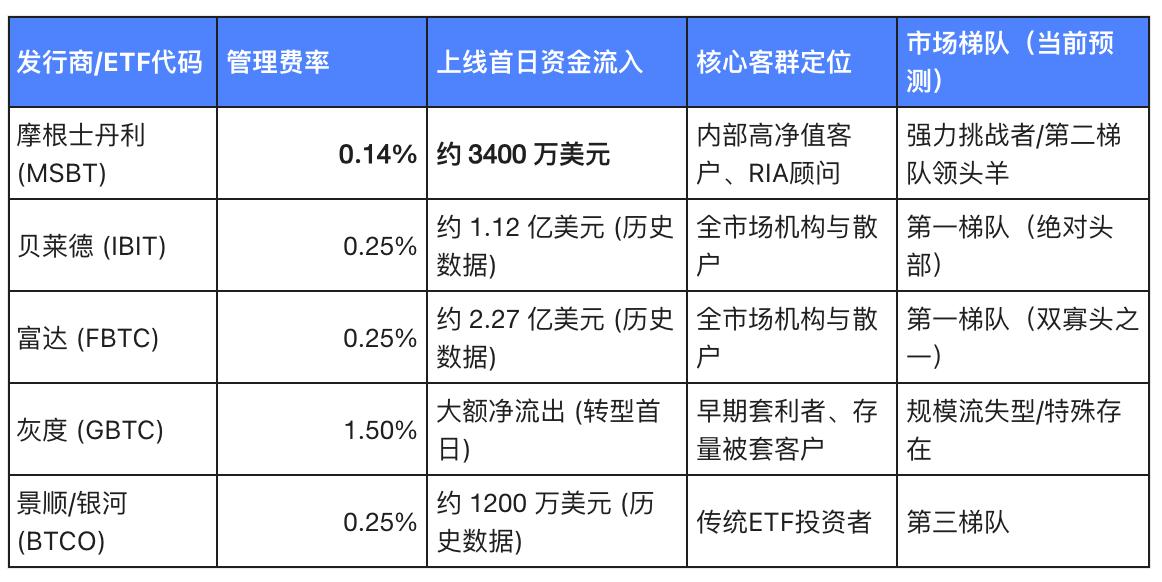

在此之前,美國市場的比特幣現貨ETF費率普遍集中在0.20%至0.25%的區間(除灰度GBTC高達1.50%外)。貝萊德(BlackRock)的IBIT和富達(Fidelity)的FBTC均將長期費率錨定在0.25%。

0.14%的費率意味著什麼?對於普通散戶而言,每年1萬美金的投資,費率差僅為11美金,感知並不明顯。但對於摩根士丹利所服務的高淨值人群和家族辦公室而言,情況則截然不同。對於千萬美元級別的配置規模,每年11,000美元的隱形成本節約,在長達十年的資產配置週期中,結合複利效應,將產生顯著的收益增厚。

為了清晰直觀地展現競爭格局,我們對比了市場上主要比特幣現貨ETF的各項核心指標。

表 1:主流比特幣現貨 ETF 核心指標對比(注:歷史數據為2024年初首批ETF上市日表現參考基準)

首日數據的隱含信息

MSBT首日成交超160萬股,資金流入約3400萬美元。客觀評價,這是一個“穩健但非爆發式”的開局。

一方面,與2024年初首批現貨ETF動輒上億美元的單日流入相比,3400萬美元顯得相對溫和。這主要是因為市場的“報復性配置需求”在過去幾年已被IBIT和FBTC大規模消化。存量資金的搬家(尤其是在考慮資本利得稅的情況下)存在摩擦成本。

另一方面,在當前由少數大型參與者主導、且比特幣價格處於高位震盪的存量博弈市場中,一個非首發產品能在首日吸籌3400萬美元,恰恰證明了摩根士丹利內部渠道的動員能力。「ME News 智庫」傾向於認為,這3400萬美元中,有極高比例來自於摩根士丹利自身財富管理客戶的定向配置,而非公開市場散戶的隨機購買。這反映了MSBT獨特的發展路徑——自產自銷的內生性增長。

核心護城河:摩根士丹利財富管理網絡的轉化潛力

如果說0.14%的費率是敲門磚,那麼摩根士丹利引以為傲的全球財富管理網絡才是MSBT真正的護城河。這是任何一家純粹的資產管理公司(如貝萊德或ARK Invest)所不具備的底層基礎設施。

龐大AUM與理財顧問的推力

摩根士丹利管理著數萬億美元的客戶資產(AUM),其財富管理部門是公司利潤的核心引擎。更為關鍵的是其麾下龐大的註冊投資顧問(RIA)和理財代表團隊。

在傳統的美國財富管理模式中,ETF的銷售極大程度上依賴於理財顧問的資產配置建議。此前,摩根士丹利雖然允許其客戶購買比特幣現貨ETF,但有著嚴格的限制條件:通常只接受“客戶主動要求”(Unsolicited trades),即客戶必須自己提出購買IBIT或FBTC,理財顧問不得主動推銷。

隨著MSBT的發行,這一規則面臨實質性的改變。合規部門通常會對自家發行的、經過內部嚴格盡職調查的產品給予更高的內部評級和銷售激勵。一旦摩根士丹利開放理財顧問對MSBT的“主動推薦”(Solicited trades),並將其納入標準的60/40股債資產配置模型(哪怕只佔1%-3%的比例),其釋放的資金量將是驚人的。

渠道封閉性帶來的“長錢”效應

高淨值客戶的資金通常被稱為“長錢(Long-term capital)”。與加密貨幣交易所(如Coinbase或Binance)上頻繁進行波段操作的散戶不同,通過財富管理渠道進入MSBT的資金,具有更長的持有周期和更低的換手率。

這些投資者將比特幣視為類似數字黃金的抗通脹或資產多樣化工具。摩根士丹利的背書為他們提供了極其重要的心理安全墊。因此,儘管MSBT的早期動能可能不如首批ETF兇猛,但其資產規模的增長曲線預計將呈現出極強的韌性和長尾效應。

表 2:不同類型機構對比特幣現貨 ETF 的渠道賦能模型分析

突圍困境:流動性壁壘與先發優勢的壓制

儘管擁有低費率和強大的內部渠道,但我們必須保持客觀公正的態度審視MSBT面臨的嚴峻挑戰。在ETF市場,贏者通吃是殘酷的鐵律。

流動性黑洞與滑點成本

對於真正決定市場格局的大型機構投資者(如對沖基金、大型養老金)而言,費率僅僅是考量因素之一,流動性(Liquidity)才是決定生死的關鍵。

貝萊德的IBIT和富達的FBTC由於佔據了先發優勢,已經積累了數百億美元的AUM,並形成了極佳的盤口深度。這意味著當大型機構需要一次性買入或賣出數千萬美元的份額時,IBIT的買賣價差(Bid-Ask Spread)可以保持在極其微小的範圍內(通常在1美分以內),幾乎不會產生滑點。

反觀MSBT,作為後來者,其初期的AUM和日均交易量遠不能與頭部寡頭相提並論。如果盤口深度不夠,機構投資者在交易時就會產生較大的滑點成本。這個滑點成本很可能遠遠超過0.14%費率所帶來的微小節約。這就形成了一個經典的“死循環”:因為缺乏流動性,所以機構不願進入;因為機構不願進入,所以難以提升流動性。

市場主導者的馬太效應

ETF市場具有強烈的網絡效應。流動性最好的ETF會吸引做市商(Market Makers)提供更好的報價,進而吸引更多的交易量,形成自我強化的正向循環。

據當前市場數據推算,貝萊德和富達兩家幾乎壟斷了比特幣現貨ETF市場近80%的增量資金。在這種寡頭壟斷的市場結構中,遲到者很難通過常規手段實現彎道超車。摩根士丹利的MSBT大概率只能依靠自身龐大客戶池的“內循環”來維持規模,其在公開市場上從IBIT手中搶奪市場份額的難度極大。

宏觀趨勢與資金流向分析:為何在這個時間點發力?

摩根士丹利選擇在當前時間節點親自下場發行現貨ETF,不僅是處於微觀產品線的補充,更是對宏觀經濟與監管環境的深刻預判。

- 監管確定性的落地:自美國SEC批准首批現貨ETF後,比特幣的合規資產地位已不可逆轉。傳統銀行最初對於反洗錢(AML)和了解你的客戶(KYC)的顧慮,已經在首批ETF的平穩運行中得到消解。此時入局,規避了早期的合規雷區。

- 通脹中樞的上移與避險需求:在全球債務擴張和地緣政治衝突頻發的背景下,高淨值人群對非主權資產的配置需求正在真實增長。摩根士丹利不希望將這部分利潤豐厚的配置需求拱手讓給貝萊德等純資管公司。親自下場,既能留住資金在自家體系內運轉,又能賺取管理費,是商業邏輯上的必然。

- 加密資產收益的“平權化”:過去十年的加密貨幣牛市,利潤多被硅谷VC和加密原生機構攫取。大型銀行現貨ETF的普遍鋪開,意味著華爾街老錢(Old Money)正式掌握了加密市場的主流定價權和分發權。

結論與投資建議

綜合上述邏輯框架與數據實證,「ME News 智庫」對摩根士丹利比特幣現貨ETF(MSBT)得出以下定性與定量的戰略研判:

1.市場定位與終局預測:

MSBT很難顛覆目前由貝萊德IBIT主導的市場格局,它不是第一梯隊的終結者,而是最強有力的第二梯隊守門員。其0.14%的低費率是對投資者的誠意,但其真正的核心競爭力在於摩根士丹利內部數萬億美金級財富管理渠道的定向灌溉。預計在未來12-18個月內,憑藉內部轉化的力量,MSBT的AUM有望穩步攀升至幾十億至百億美元級別,成為市場上不可忽視的一極。

2.對行業生態的深遠影響:

大型銀行從“代銷者”轉變為“發行者”,標誌著加密資產完成了與傳統金融體系的最深層綁定。MSBT的出現,極有可能引發多米諾骨牌效應,迫使高盛(Goldman Sachs)、摩根大通(JPMorgan)等其他華爾街投行重新評估其加密戰略,甚至在未來推出類似競品。比特幣徹底從極客的邊緣實驗,變為了華爾街的標準化利潤中心。

3.對不同類型投資者的配置建議:

- 對於摩根士丹利體系內的高淨值客戶:MSBT是極佳的配置工具。極低的費率和本行系統的無縫銜接,降低了操作門檻和摩擦成本,適合作為長期資產組合中的衛星資產進行配置(建議比例1%-5%)。

- 對於尋求極致流動性和日內交易的機構/量化基金:短期內,貝萊德的IBIT和富達的FBTC依然是首選標的,其深厚的盤口足以承載大額進出而不產生顯著滑點。MSBT目前的流動性指標尚需時間培育。

- 對於普通散戶:若所在券商平臺免除交易佣金,且計劃長期持有(三年以上),MSBT憑藉0.14%的超低管理費率,在長跑中具備確定的成本優勢;若為短期波段交易者,則各大主流ETF的體驗差異並不明顯。

摩根士丹利的入局,沒有改變比特幣現貨ETF市場的規則,但它徹底改變了玩家的量級。在這場華爾街巨頭角逐的盛宴中,加密資產正迎來其歷史上最穩固、也是最被深刻重塑的一個篇章。

引用來源:

- CoinDesk. (2026). Morgan Stanley Enters the Fray: Spot Bitcoin ETF Sees 1.6M Shares Traded on Day One. 2. Bloomberg Intelligence. (2025). Bitcoin ETF Market Structure and Liquidity Analysis Report.

- SEC Filings. (2026). Morgan Stanley Bitcoin Spot ETF (MSBT) Prospectus and Fee Schedule.