以太坊價格目前守在關鍵價位上方,市場正準備進行決定性操作。圖表形態看起來較為樂觀。但XWIN Research Japan三月份的數據解釋了為什麼圖表可能低估了其下方實際發生的情況。

這份報告記錄了上個月一場顯而易見的資本輪動——大多數參與者將其歸因於市場動能而非結構性因素。3月份比特幣上漲了1.83%,而以太坊則上漲了7.12%。但這種表現差距並非重點,市值差異才是。同期比特幣的市值下降了0.43%,而以太坊的市值卻增長了2.97%——這意味著資金不僅流入了以太ETH,同時也從BTC流出。這正是資產重新配置的定義,而非巧合。

結構性分析更進一步。以太坊3月份的實際波動率達到62.8%,而比特幣為49.8%,這證實了以太坊($ ETH)在兩者關係中作為高貝塔係數資產的地位。儘管兩者之間的相關性約為0.94,但以太坊對流動性和風險偏好的波動放大程度遠超比特幣。當市場環境改善時,以太坊($ ETH)的反應更為強烈;當市場環境惡化時,以太坊($ ETH)承受的損失也更大。

三月份市場狀況有所改善,以太ETH也隨之上漲。這份報告提出的問題——也是當前價格水平所要求的——是促成三月份價格輪動的因素正在增強還是減弱。

價格在波動,但其背後的結構變化更快。

XWIN Research Japan 的分析指出,三種同時發生的趨勢共同構成了一種比動量交易更具持久性的現象。以太坊的交易所資金流出持續增加——代幣離開交易場所,減少了可立即出售的資金池,反映出投資者越來越傾向於長期持有而非頻繁交易。供應減少並非因為買家大量湧入,而是因為賣家撤退了。

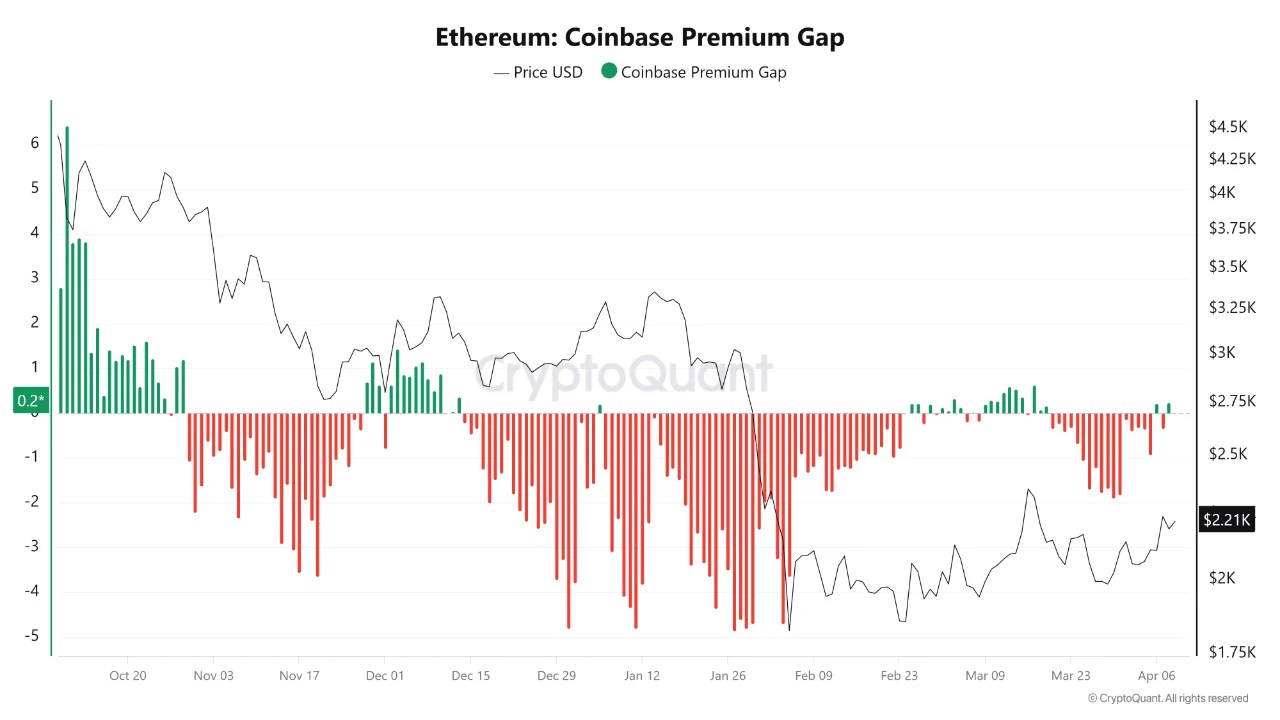

鏈上數據補充了需求維度。Coinbase 溢價缺口仍為負值——美國機構需求尚未完全恢復——但情況正在改善。這種方向性轉變比當前水平更重要:缺口趨近於零表明市場處於早期復甦階段,而非停滯不前。與此同時,活躍地址數量持續攀升,證實無論價格走勢如何,以太坊網絡的使用率都在不斷提高。在機構資本湧入之前,實際使用量就已擴大,這是典型的早期週期結構。

該報告對以太坊和比特幣的區分側重於結構性而非競爭性。比特幣的功能在於價值儲存——其本質是貨幣性。以太坊的功能在於金融基礎設施——包括穩定幣、去中心化金融(DeFi)、代幣化資產和結算層——其本質是實用性。在一個實際應用已經擴展且機構需求正在接近而非已經存在的市場中,基礎設施資產的價值往往會在貨幣性資產完全復甦之前重新評估。

以太ETH)目前正同時經歷資金流入、供應收緊和網絡擴張的三重挑戰。這些因素疊加並不能保證最終結果,但它們共同構建了一個比當前價格所反映的更為穩健的結構性格局。

以太坊在投降後復甦階段考驗強度

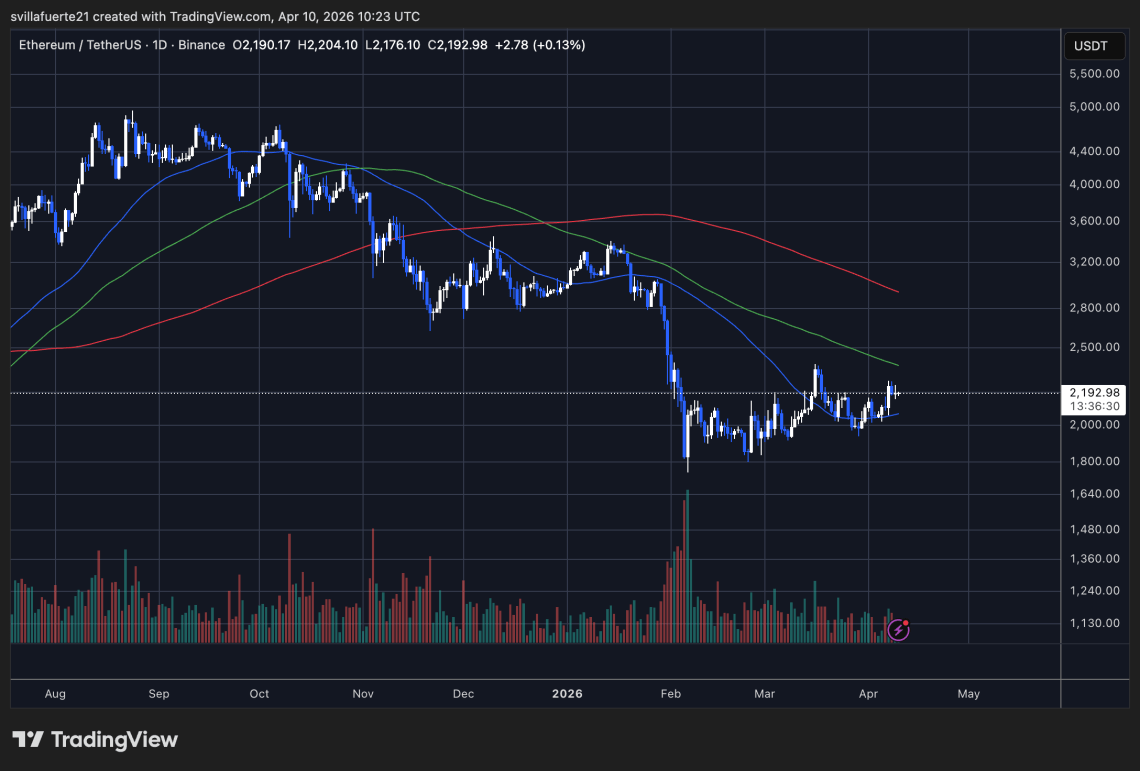

以太坊正試圖在二月份的暴跌後構建復甦結構,那次暴跌重塑了市場格局。圖表顯示,價格經歷了一次明顯的拋售,隨後進入一段企穩期,並逐漸形成更高的低點。目前價格在 2200 美元附近交易,該價位已從阻力位轉變為短期樞紐。

這一轉變具有建設性意義,但尚未形成決定性趨勢。以太ETH仍低於其100日(綠色)和200日(紅色)移動平均線,這兩條均線均呈下降趨勢,使得整體結構依然看跌。然而,50日移動平均線(藍色)開始趨於平緩,且價格與其密切互動,表明短期動能正在趨於穩定。

關鍵的發展在於市場行為的轉變。劇烈的拋售已被可控的盤整所取代,波動性降低,逢低買盤也更加穩定。2月份的下跌期間成交量激增,表明出現了強制清算,但此後成交量已恢復正常,這表明市場不再處於壓力之下。

從結構上看,以太坊正從分發階段過渡到早期積累階段。要確認這一轉變,價格需要持續突破 2400 美元至 2600 美元區間,該區間是 100 日均線所在位置。在此之前,這仍然是更大下跌趨勢中的一次反彈嘗試,但基本面正在改善。

題圖來自 ChatGPT,圖表來自 TradingView.com。