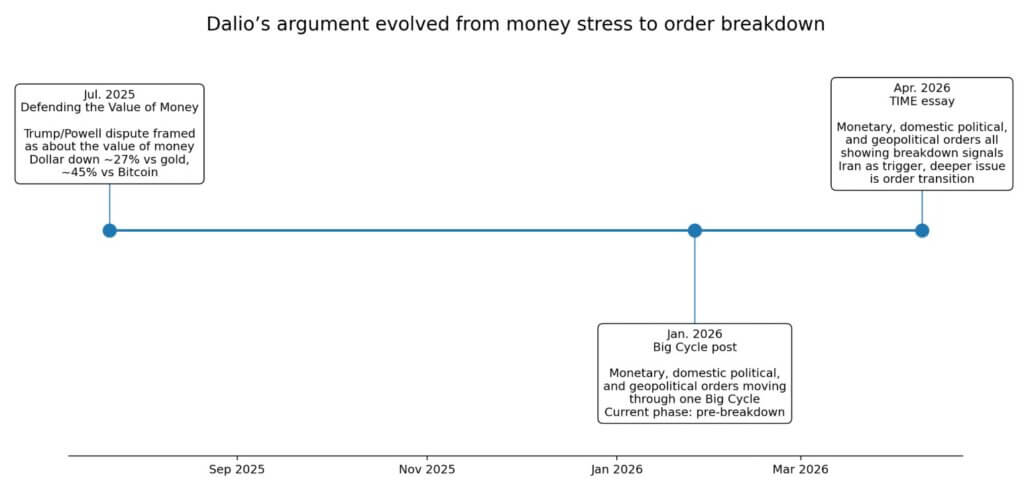

雷·達里奧 4 月 9 日發表在《時代》雜誌上的文章表面上是地緣政治論述,實則蘊含著貨幣論證。

達利歐明確指出,他的指標表明貨幣秩序、一些國內政治秩序和地緣政治世界秩序同時崩潰。

伊朗衝突是直接的導火索,但其背後的結構性論點是,投資者預期局勢會迅速穩定下來,低估了已經開始的轉型的深度。

達利歐在 2025 年 7 月《時代》雜誌上發表的文章《捍衛貨幣的價值》認為,唐納德·特朗普總統和美聯儲主席傑羅姆·鮑威爾之間的爭論從根本上來說是關於貨幣價值的。

當債務負擔過重時,經典的應對措施是降低實際利率和使貨幣貶值。

在同一篇文章中,他指出,自去年夏天以來,美元兌黃金下跌了約 27%,兌比特幣下跌了約 45%。

他在 2026 年 1 月的 LinkedIn 帖子中指出,貨幣秩序、國內政治秩序和國際地緣政治秩序都在經歷一個單一的大週期,而當前階段代表著崩潰前的過渡期。

達利歐四月份的警告是這場爭論的又一例證。

這次崩潰對硬通貨意味著什麼

一旦形勢從戰爭衝擊轉向貨幣秩序轉型,投資者就應該開始質疑哪些資產能夠保值,因為債務工具的可靠性似乎降低,法定貨幣體系的政治風險似乎增加。

在 2025 年 6 月發表於 LinkedIn 的文章《國家如何破產》中,達利歐闡述了持有低配債務資產、高配黃金和少量比特幣的配置邏輯。

在 2025 年 10 月《時代》雜誌一篇題為“黃金是最安全的貨幣”的文章中,達利歐明確闡述了這種等級制度,將黃金描述為貶值或被沒收風險最小的貨幣資產。

在這個框架內,比特幣的地位建立在稀缺性和主權之上,它獨立於任何發行機構、中央銀行或國家資產負債表之外運作。

在達利歐認為法定貨幣體系面臨貨幣貶值壓力日益增大的世界裡,這些特性對於尋求在傳統體系之外進行貨幣投資的投資者來說變得更加重要。

正如達利歐本人所言,美元兌比特幣在一年左右的時間裡下跌了 45%,這為這一理論提供了具體的依據。

比特幣的非主權屬性是一種前瞻性的論點,它描述了比特幣在一個完整週期內作為貨幣資產可能的發展方向。這種前瞻性論斷直接與比特幣在劇烈波動中的表現相沖突,而理想與現實之間的差異則構建了黃金等級體系。

金牌贏得第一輪

4月7日,隨著與伊朗的緊張局勢加劇,黃金價格上漲,而比特幣與更廣泛的風險資產一起下跌了近2%。

單憑這一次交易無法得出結構性結論,但它符合當前衝突期間記錄在案的模式,即黃金因避險需求而上漲,而比特幣則與股票和科技股一起波動。

今年2月,比特幣價格反彈至7萬美元以上,與此同時,科技股也出現復甦。

達利歐自己的話比任何市場評論都更準確地表達了這種區別,他稱黃金是最安全的貨幣,而稱比特幣是“一點比特幣”。

黃金擁有儲備管理者的深度、央行的信譽以及五千年的貨幣先例。比特幣則擁有新興的機構基礎、監管的不確定性,以及目前仍更接近風險投資階段的價格歷史。

儲備經理的數據讓達利歐的黃金優先論更加難以反駁。

路透社報道稱,近70%的受訪央行目前認為地緣政治是全球首要風險,高於2024年的35%。近75%的央行持有黃金,近40%的央行正在考慮增加黃金配置。

截至3月份,中國央行連續第17個月增持黃金儲備。這種資金流動反映了機構對黃金的偏好,而比特幣目前在規模上還無法與之匹敵。

| 屬性 | 金子 | 比特幣 |

|---|---|---|

| 達利歐的措辭 | “最安全的資金” | “一點比特幣” |

| 在投資組合中的作用 | 核心硬通貨配置 | 較小的衛星分配 |

| 急性應激下的行為 | 隨著伊朗局勢緊張加劇,Rose | 風險資產下跌近2%。 |

| 制度深度 | 儲備經理和中央銀行資產 | 機構基礎日益壯大,但深度不足 |

| 央行需求 | 是的 | 中央銀行沒有實質性參與 |

| 歷史貨幣走勢記錄 | 約5000年 | 簡現代史 |

| 監管確定性 | 更高 | 降低 |

| 波動率概況 | 降低 | 更高 |

| 最適合 Dalio 框架 | 第一輪避難 | 前瞻性非主權資金押注 |

這一論點背後的宏觀機制

達利歐的論點的實際背景與他的文章出自同一周。

國際貨幣基金組織總裁克里斯塔利娜·格奧爾基耶娃表示,即使衝突迅速解決,也會推高物價,降低經濟增長。世界銀行行長阿賈伊·班加表示,無論戰爭結束得多麼迅速,經濟增長放緩和通貨膨脹加劇都將不可避免。

瑞銀將美聯儲降息預期推遲至9月和12月,理由是能源價格上漲將使通脹走強,並對產出產生輕微影響。

這三者描述了一種具有特定投資組合影響的宏觀經濟形勢,因為經濟增長放緩和通脹走強會壓縮久期回報,而美聯儲寬鬆政策的延遲會延長槓桿資產負債表承受壓力的時期。

在這種環境下,不具有久期風險和信用風險的資產比在金融環境寬鬆、經濟增長正常化的環境下具有更有利的結構性地位。

世界黃金協會報告稱,2025年黃金總需求量將首次超過5000噸,其中ETF持倉量將增加801噸,投資需求將增長84%。黃金價格預計在2025年上漲64%,分析師認為金價有上漲空間,有望達到每盎司6000美元。

這些數據表明,達利歐的框架反映了機構市場中已經開始的黃金再貨幣化進程。

比特幣也受益於一些相同的因素,但波動性更高,機構深度更淺,央行參與度更低。

接下來會發生什麼?

在比特幣牛市行情中,市場會從對戰爭衝擊進行定價轉變為對貨幣秩序重新定價進行定價。

投資者們已經聽取了國際貨幣基金組織的增長警告、世界銀行的通脹預期以及瑞銀推遲寬鬆政策的展望,他們開始質疑,在為應對長期貨幣貶值而構建的投資組合中,哪些資產應該被納入其中。

比特幣的固定供應量、其在主權資產負債表之外的地位,以及達利歐明確將其納入相關投資組合,都為其提供了一個可信的切入點。

美元兌黃金和比特幣的下跌已得到證實,這表明即使機構資金正朝著這個方向流動,這種重新定價的趨勢也已經開始了。

在熊市情景下,能源衝擊和金融環境收緊仍將是主導市場的力量。比特幣的交易將繼續與科技股和整體風險情緒保持一致,而黃金則反映了貨幣體系碎片化所帶來的避險需求。

| 設想 | 扳機 | 金子 | 比特幣 | 最佳解讀 |

|---|---|---|---|---|

| 看好比特幣 | 市場從戰爭衝擊轉向貨幣重定價 | 依然強勁 | 作為非主權貨幣,其重要性日益凸顯。 | 隨著時間的推移,比特幣的表現越來越像硬通貨。 |

| 基本情況 | 通脹居高不下、經濟增長放緩、美聯儲降息延遲。 | 仍然是首選避難所 | 參與者,但波動性更高 | 黃金領跑,比特幣緊隨其後 |

| 熊殼 | 能量衝擊和更嚴格的條件主導 | 捕捉避險資金流 | 與科技及更廣泛的風險資產進行交易 | 比特幣在壓力下仍與股票價格相近 |

| 長期懸而未決的案件 | 貨幣碎片化現象逐年加劇 | 保持機構主導地位 | 逐步承擔更重要的投資組合角色 | 比特幣固然重要,但並非首選。 |

尋求硬通貨保護的投資者紛紛湧向擁有五千年曆史先例且央行直接要求的資產,這使得比特幣淪為高貝塔係數的衛星,雖然最終會參與重新定價,但在最初的避險浪潮中卻落後於人。

比特幣與科技相關的行為以及黃金在當前衝突時期的避險表現都印證了這一點,這或許是更直接的發展趨勢。

達利歐自己的措辭儘可能清晰地解決了這種歧義,他將黃金視為最安全的貨幣,而將比特幣視為“一點比特幣”。

這種層級結構將比特幣精確地置於一個旨在打破舊秩序的框架之中,這正是達利歐所預見的未來世界投資組合的一部分。