機構融資一直需要一個結算層來處理機構間的資金流動。幾十年來,這個結算層一直是代理銀行:銀行間交易,耗時一到三天,週末休息。

光是2025年,穩定幣的交易額就達到了33兆美元,大約是Visa年支付額的兩倍。摩根大通在Solana上使用USDC結算債務。 Visa則透過美國銀行使用USDC結算了35億美元的款項。

PayPal 在 70 個市場推出了自己的穩定幣。結算層發生了變化。本文將追溯穩定幣基礎設施如何取代舊有基礎設施,以及機構金融如今賴以生存的基礎設施是由誰建構的。

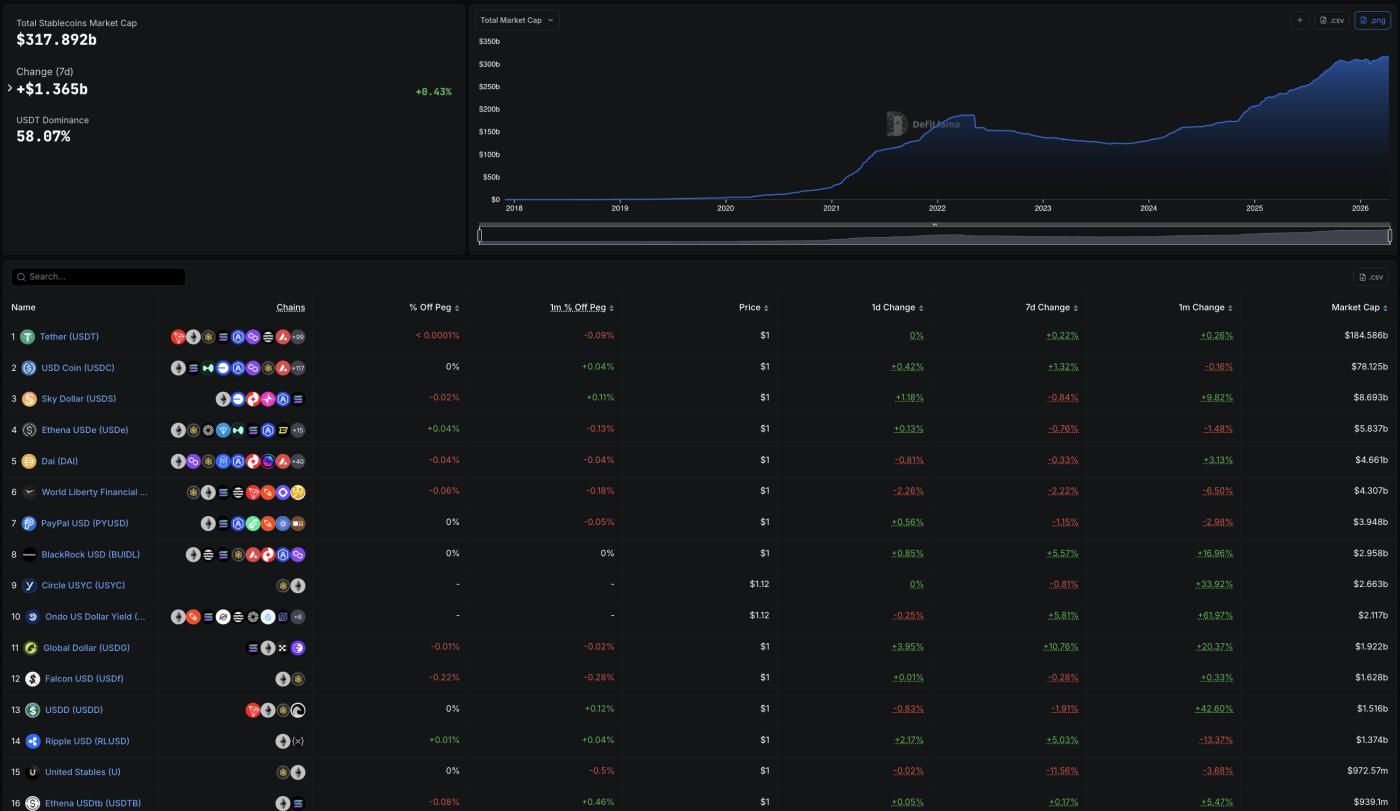

一個月內達到10.5兆美元,機構投資者佔據主導地位

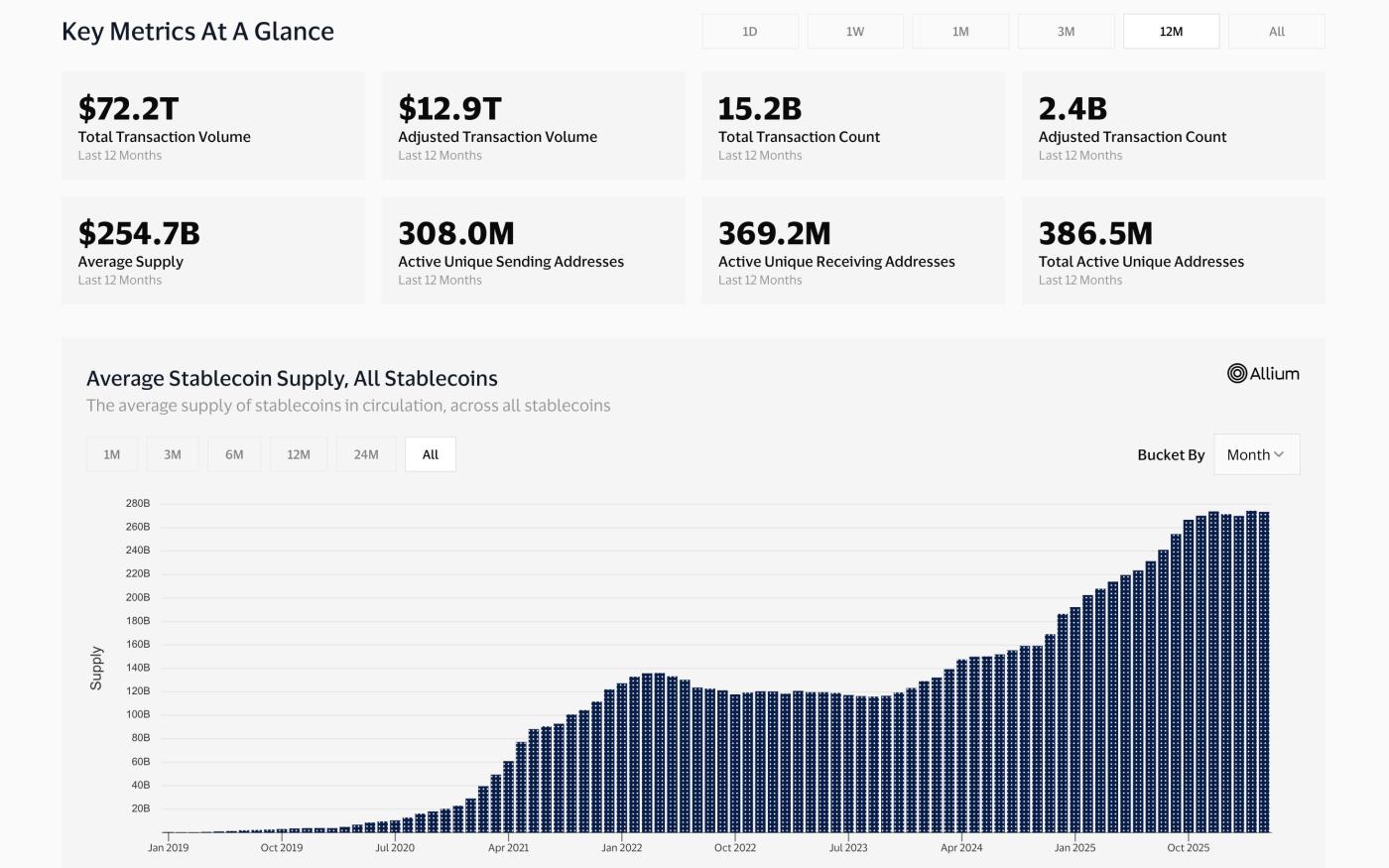

截至 2026 年 4 月,穩定幣總市值達到 3,178.9 億美元,高於 2024 年初的約 1,250 億美元。

《 GENIUS法案》於2025年中期簽署生效,為支付穩定幣創建了聯邦框架,從而推動了機構採用。此後,穩定幣的發展呈現垂直成長。

DefiLlama市值: DefiLlama

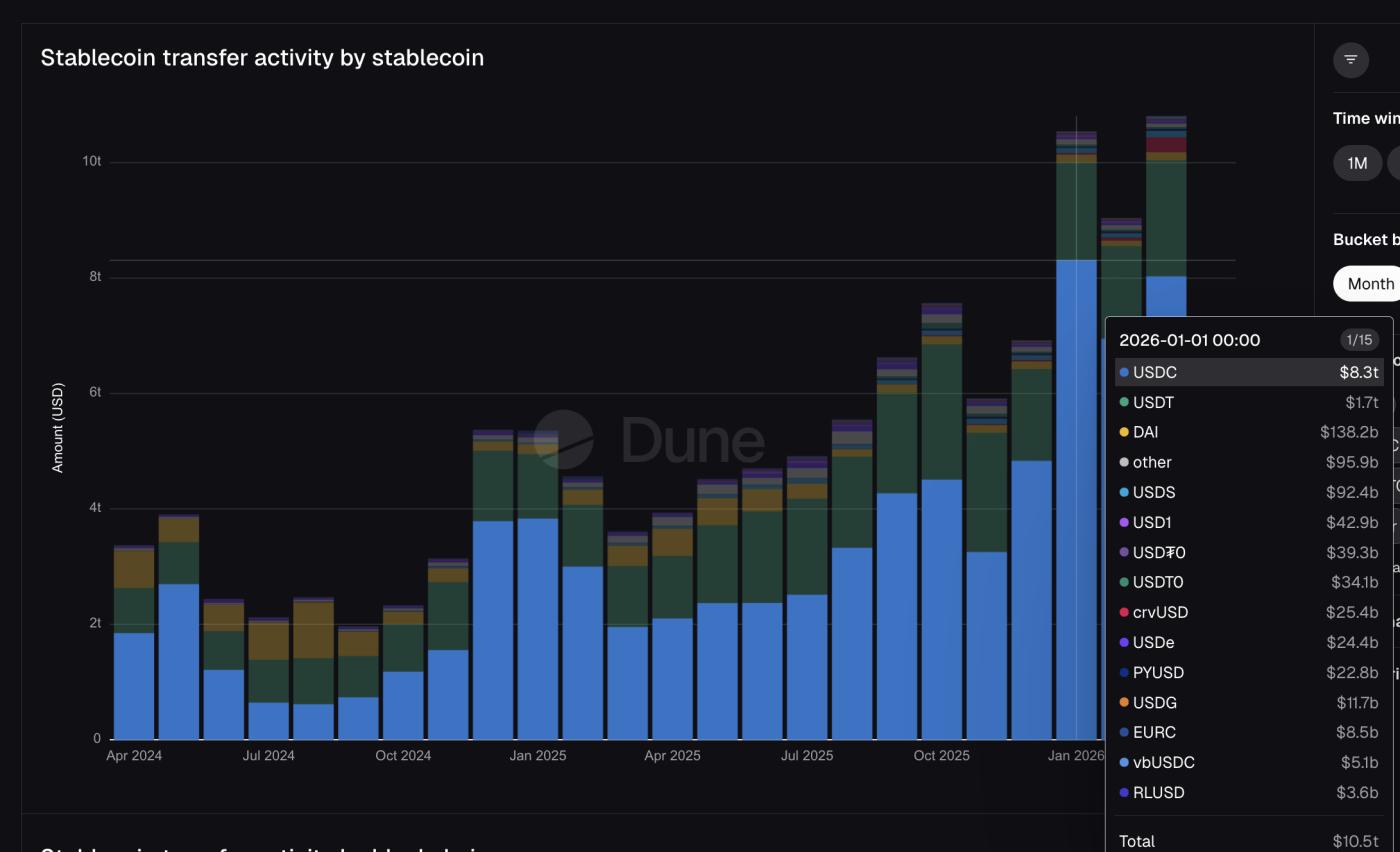

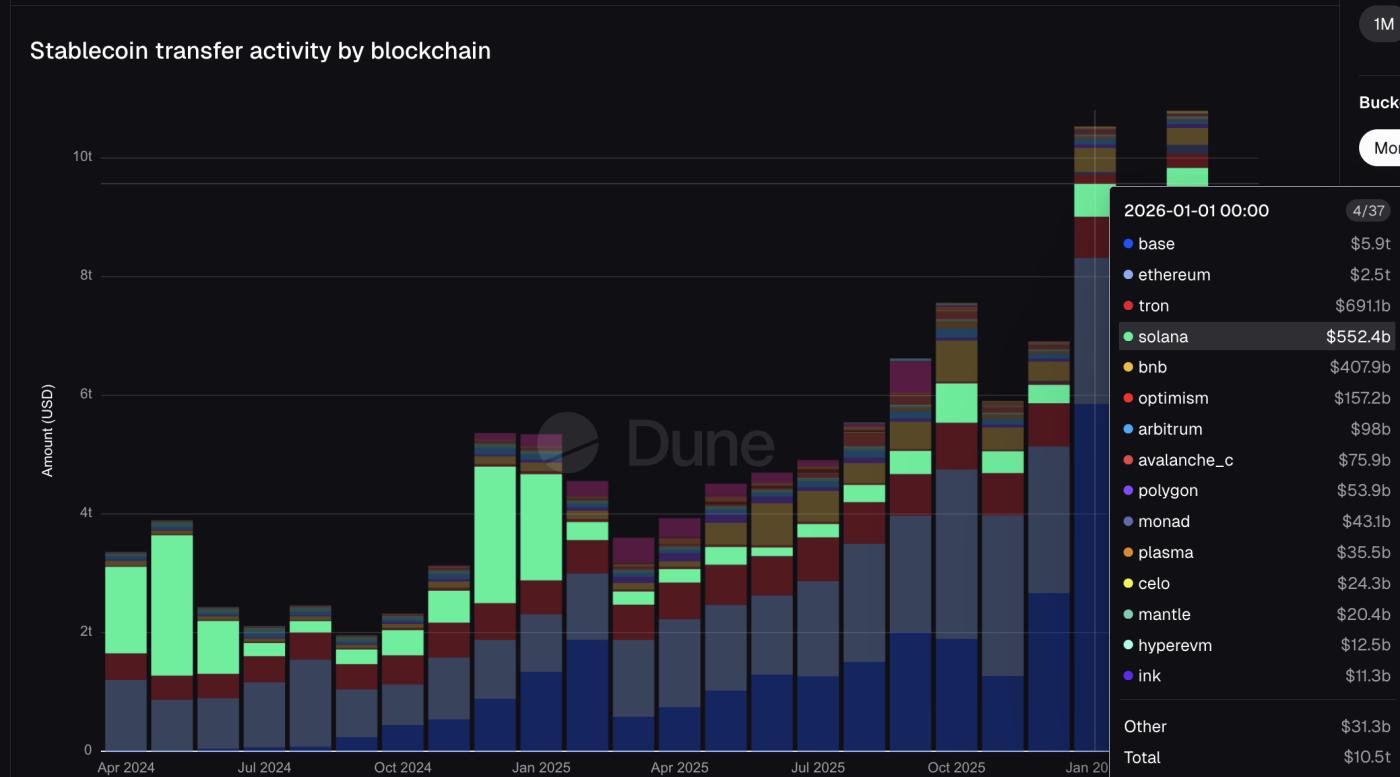

DefiLlama市值: DefiLlamaDune Analytics的數據顯示,光是2026年1月,穩定幣的交易額就達到了10.5兆美元。作為對比, Visa在2025財年的總法幣支付額為16.7兆美元。

同期, 萬事達卡處理的總交易額達10.6兆美元。穩定幣在公共區塊鏈上的一個月交易量就接近萬事達卡法幣網路一整年的交易量。

轉移活動:沙丘

轉移活動:沙丘先前的DefiLlama排行榜清晰地展現了機構投資者的格局。 PayPal的PYUSD排名第七,供應量為39.5億美元。貝萊德的Buidl排名第八,供應量為29.6億美元。

與萬事達卡合作的USDG以19.2億美元的市值排名第11名。這些並非加密貨幣原生代幣,而是由傳統金融巨頭發行或與之相關的穩定幣,目前與USDT和USDC並列。

USDC 1月的交易總額為8.3兆美元,幾乎是USDT(1.7兆美元)的五倍,儘管其供應量僅為USDT的2.7倍。 USDT在持倉量方面佔據主導地位,USDTUSDC在交易量方面也佔據主導地位。

這一區別至關重要,因為USDC是Visa選擇的結算穩定幣,也是摩根大通用於Galaxy債務交易的穩定幣, Stripe的基礎設施也基於USDC運行。機構結算層主要基於Circle發行的單一代幣。

同時,PayPal的PYUSD交易額達到228億美元,萬事達卡的USDG交易額達到117億美元。這些TradFi穩定幣如今已出現在交易量圖表上,而且它們都源自於兩家相同的鑄幣廠。

兩台礦機,一條鐵軌,完全繞過銀行

Circle 和 Paxos 是兩家穩定幣鑄造商。 Circle 鑄造USDC,這種代幣在 1 月的交易額高達 8.3 兆美元。 Paxos 為 PayPal 鑄造 PYUSD,並為全球美元網絡 (Global Dollar Network) 鑄造 USDG ,該網絡由Mastercard、 Robinhood、 Kraken和星展銀行等公司共同支持。可以說,所有主流交易型金融 (TradFi) 穩定幣的整合都與這兩家機構有關。

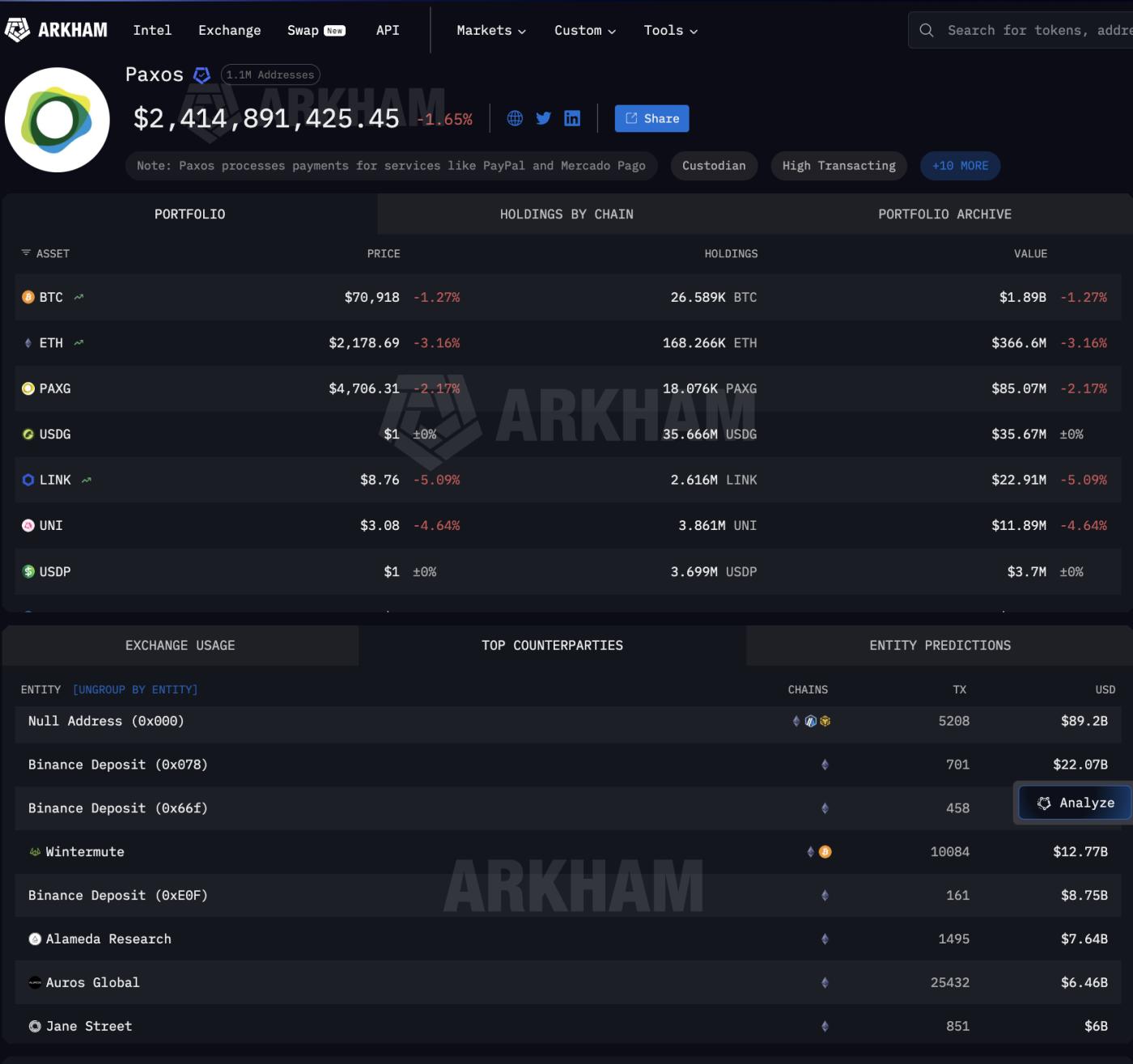

Arkham Intelligence 的數據顯示了鑄幣之後的情況。 Paxos 透過 5208 筆鑄幣銷毀交易,將 892 億美元貨幣轉移出去。接收方並非銀行。

它們分別是幣安(220億美元)、 Wintermute (127.7億美元)、Jane Street(60億美元)、Coinbase(20億美元)以及其他一些知名公司。

這些是華爾街做市商和加密貨幣原生交易平台,而不是代理銀行連鎖機構。

Paxos OUT 交易對手 第 1 頁:Arkham情報

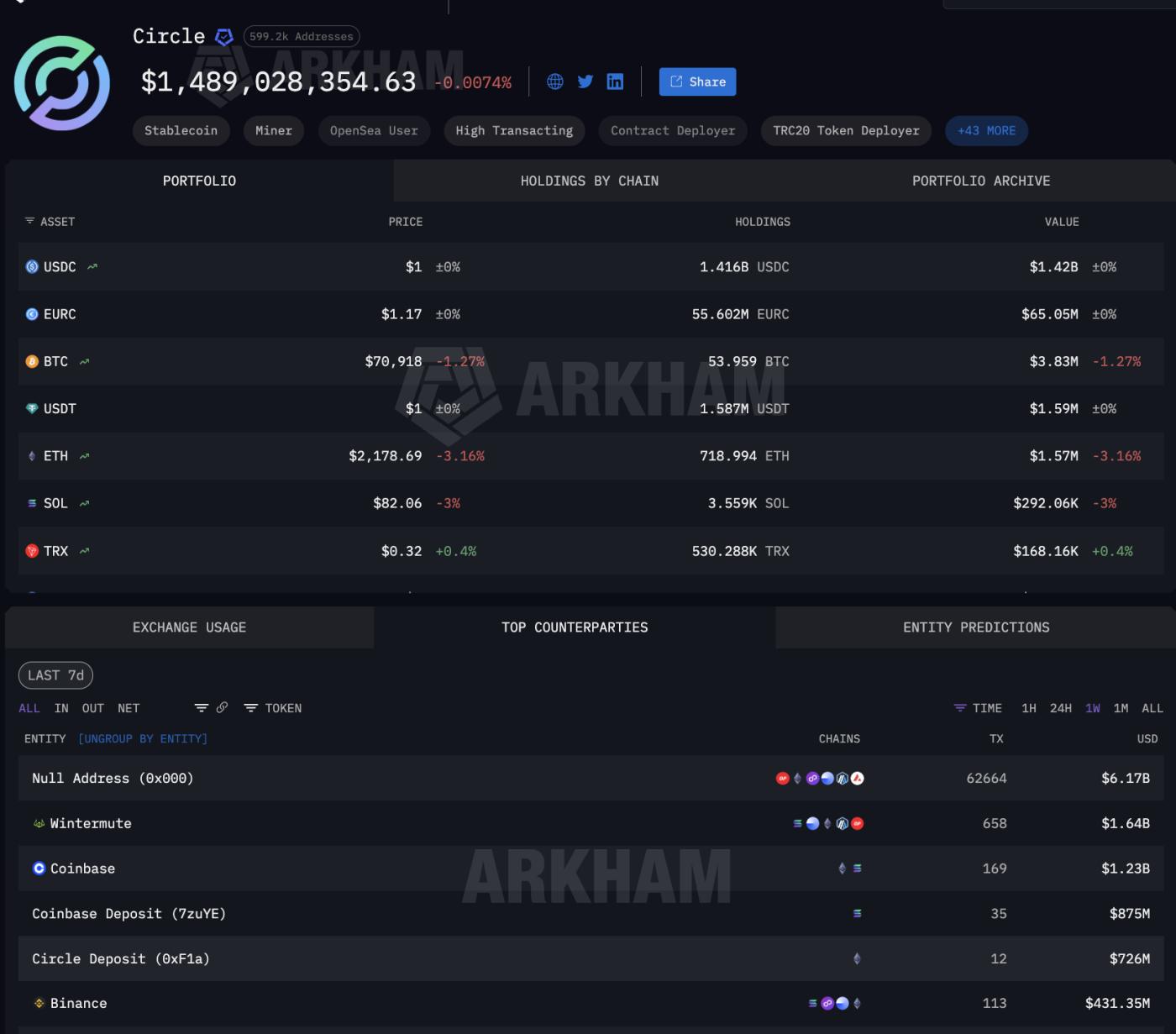

Paxos OUT 交易對手 第 1 頁:Arkham情報Circle 的交易對手數據顯示了同樣的模式。增發和銷毀活動總額為 61.7 億美元。 Wintermute 為Wintermute億美元。 Coinbase 在多個存款地址上的總額為 21 億美元。

Coinbase 似乎是這兩家鑄幣商的頂級交易對手,也是唯一一家同時服務於 TradFi 結算市場兩端的發行商。

圈內對手:Arkham情報

圈內對手:Arkham情報Paxos 和 Circle 的資金流出主要來自增發和銷毀操作,即穩定幣發行方在客戶需要時創建新代幣,並在贖回時銷毀舊代幣的機制。交易對手的規模反映了機構結算的地位。

當這類規模的公司從 Paxos 獲得數十億美元的資金時,這些資金是新鑄造的穩定幣,供機構使用,無論是用於支付 PayPal 商戶款項、結算萬事達卡收單機構的債務,還是為 Visa 銀行合作夥伴提供流動性。穩定幣的創建是為了結算,結算完成後即可贖回。

這種按需結算週期在代理銀行體系中並不存在。正因如此,穩定幣基礎設施才成為了結算管道。但是,這些穩定幣在鑄造和銷毀之間究竟處於什麼狀態呢?

在鑄幣和銷毀之間,穩定幣基礎設施依賴加密貨幣託管。

因此,服務於機構金融的穩定幣基礎設施不僅取決於誰鑄造代幣,還取決於代幣在創建和贖回之間的狀態。 USDC的用戶數以百萬計,因此很難將特定持有量歸因於機構結算。

然而,USDG 則有所不同。它的存在只有一個目的:建構一個由萬事達卡、Robinhood、 Kraken和星展銀行等機構主導的全球美元網路。因此,每位 USDG 的大額持有者都與該機構網絡直接相關。

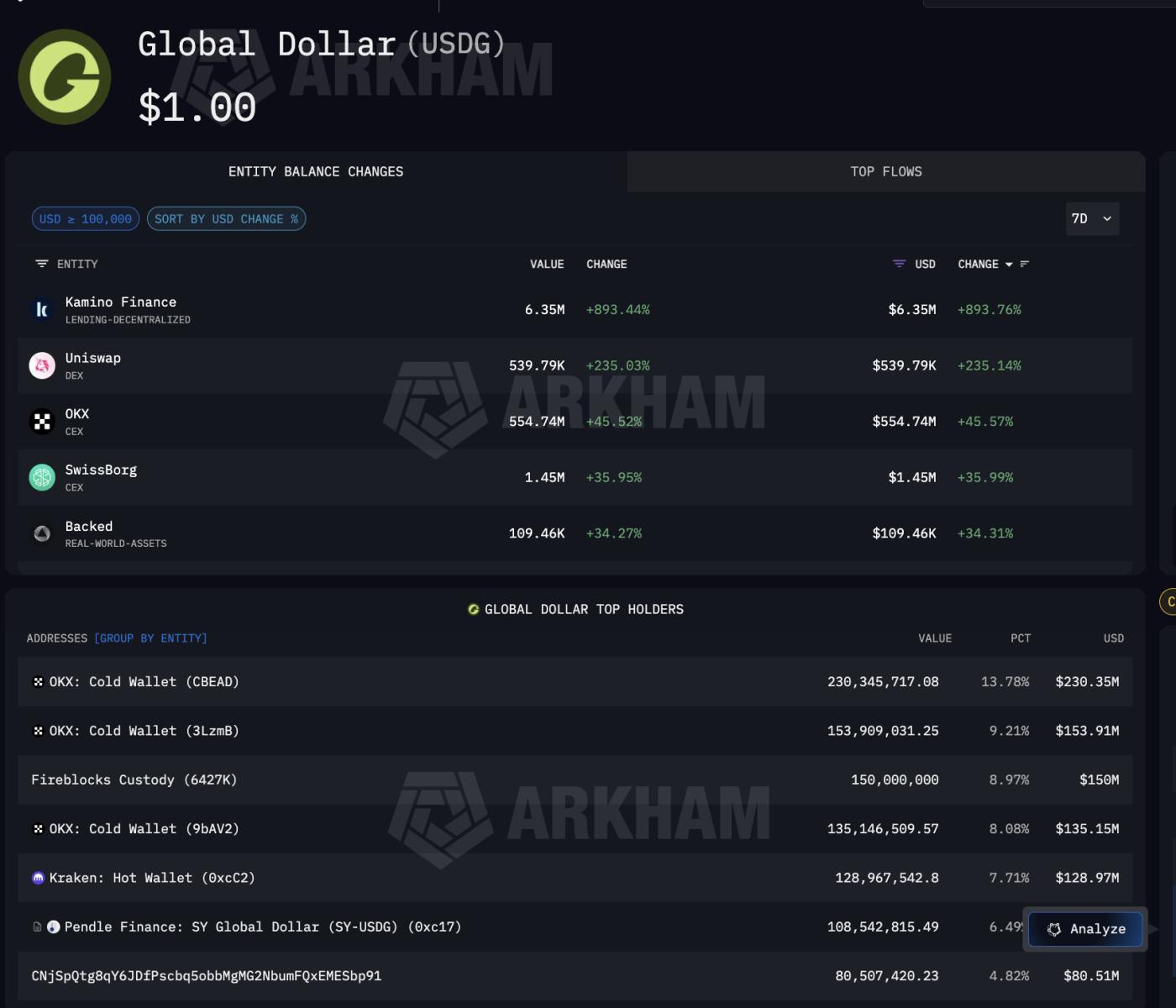

Arkham的數據顯示,USDG 的機構穩定幣持有如下:最大的單一持有者是 Fireblocks Custody,持有量達 1.5 億美元,佔總供應量的 8.97%。

USDG 頂級持有者:Arkham情報

USDG 頂級持有者:Arkham情報除了 Fireblocks 之外, OKX在三個冷錢包中持有 5.19 億美元,而全球美元網路 (Global Dollar Network) 的指定合作夥伴Kraken持有 1.2897 億美元。 Pendle Finance 也持有Pendle ,這表明 USDG 正在流入 DeFi 收益策略。

其他USDG持有者:Arkham情報

其他USDG持有者:Arkham情報Fireblocks 的重要性在於,它同時也是銀行進行USDC操作(包括 Visa 結算平台Solana)所使用的託管層。換句話說,託管服務供應商同時連接了 Mastercard 透過 USDG 進行的結算管道和 Visa 透過USDC進行的結算管道。

完整的穩定幣基礎設施路徑現已清晰可見。

Circle 和 Paxos 負責鑄造。 Coinbase、 Wintermute和 Jane Street 負責分發。 Fireblocks 和交易所冷錢包負責儲存。其覆蓋範圍不僅限於卡片組織網路。

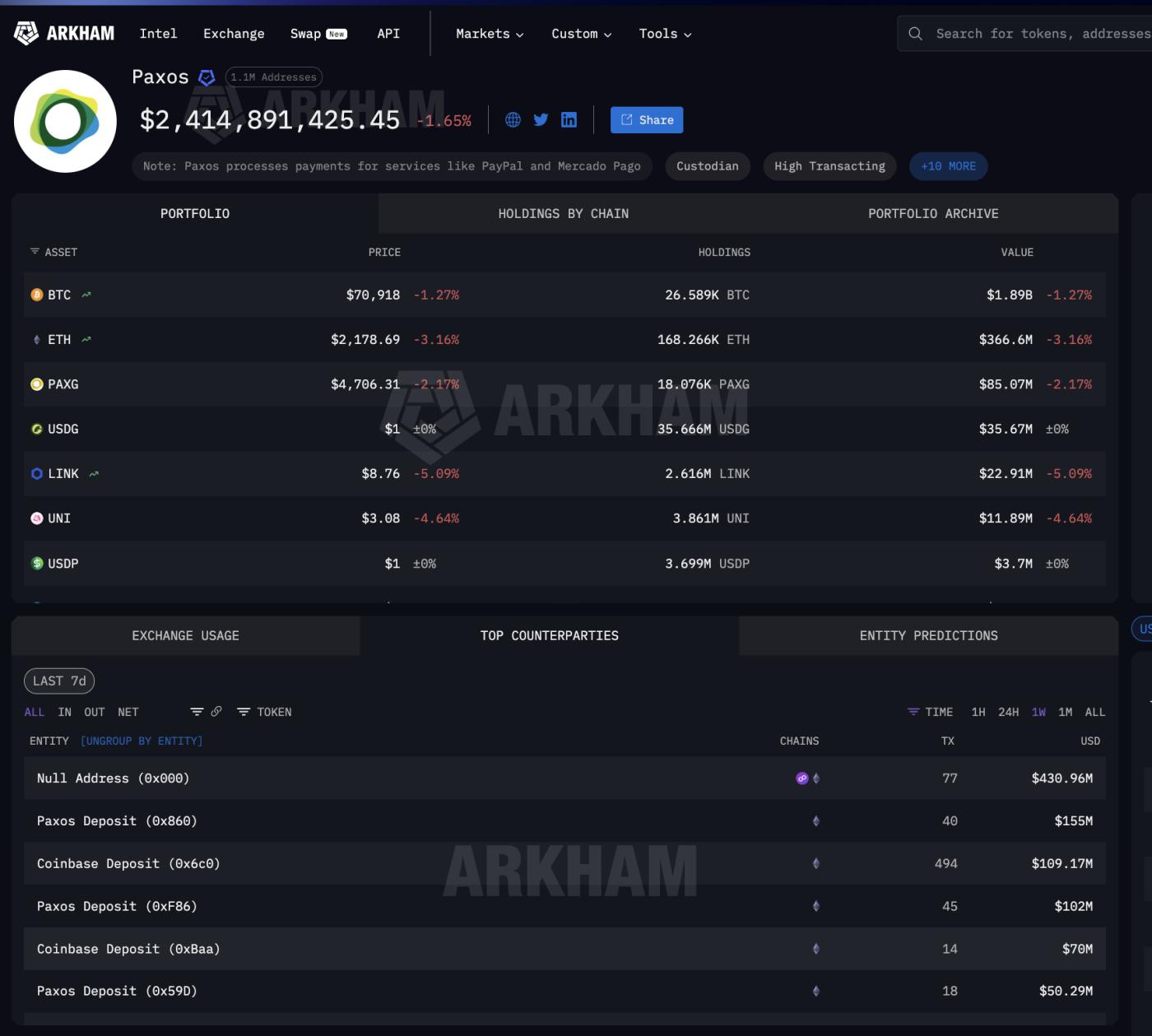

Arkham 的 Paxos 實體頁面證實,Paxos 也為拉丁美洲最大的金融科技平台 Mercado Pago 處理付款,這意味著為 Mastercard 和 PayPal 提供服務的同一支付基礎設施也為新興市場結算提供服務。

Paxos 為 PayPal 和 Mercado Pago 處理付款: Arkham Intelligence

Paxos 為 PayPal 和 Mercado Pago 處理付款: Arkham Intelligence從鑄造到贖回的每一個環節,機構金融都依賴同一批集中的加密穩定幣基礎設施提供者。

四種 TradFi 策略,底層均採用相同的穩定幣基礎設施

結算流程圖繪製完畢後,問題就變成了機構金融究竟是如何連結的。每個主要參與者都選擇了不同的策略,但它們都連接了同一個底層穩定幣基礎設施。

Visa 的投入最大。截至 2025 年 12 月,它透過 Cross River Bank 和 Lead Bank 以USDC支付了每年 35 億美元的Solana債務。

它已擴展到四個區塊鏈上的四個穩定幣: Solana上的USDC 、PYUSD、USDG 和 EURC,以及以太坊、Stellar和 Avalanche 鏈上的穩定幣。透過Stripe Bridge 連接的穩定幣信用卡已在 18 個國家/地區上線,並將擴展到 100 多個國家。

Visa 還與 Allium Labs 合作建立了自己的鏈上分析儀表板,追蹤 12.9 兆美元的調整後穩定幣交易量,並將鏈上數據視為核心商業智慧。

鏈上分析儀錶板: Visaonchainanalytics.com

鏈上分析儀錶板: Visaonchainanalytics.com光是 2026 年 1 月, Solana就處理了 5,520 億美元的穩定幣轉帳(排名前 4),Visa 和 PayPal 的 PYUSD 也都在同一條鏈上結算。

穩定幣按鏈分類: Dune

穩定幣按鏈分類: Dune萬事達卡採取了對沖策略, 在其網路上啟用了四種穩定幣: USDC、PYUSD、USDG 和 FIUSD 。它加入了 Paxos 全球美元網絡,持有 USDG,這種穩定幣此前已被 Fireblocks Custody 持有,價值 1.5 億美元。

Stripe直接收購了 Bridge 的基礎設施,斥資 11 億美元。 Bridge 現在為 Visa 穩定幣關聯卡和 Stripe 在 101 個國家/地區的自有穩定幣金融帳戶提供支持,這些帳戶運行在與 Circle 鑄造的USDC相同的代幣上。

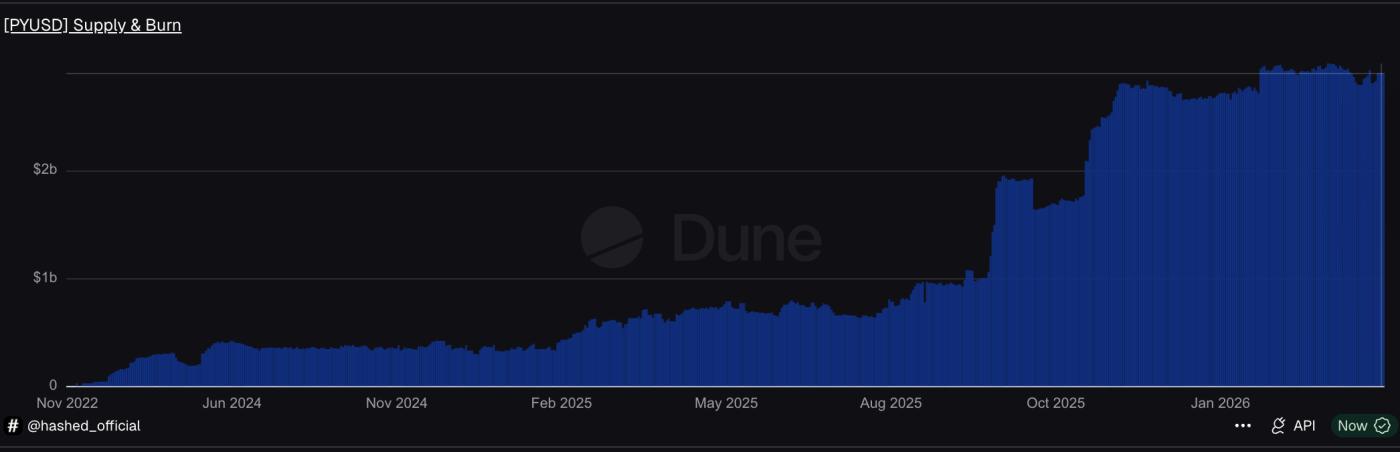

PayPal 打造了自己的穩定幣。 根據DefiLlama 的數據,由 Paxos 鑄造的PYUSD 在 70 個市場上的供應量達到了 39.5 億美元。

PYUSD 供應量反映鏈上狀況: Dune

PYUSD 供應量反映鏈上狀況: Dune在Solana上, PYUSD 的日流通速度為 0.6 倍,是以太幣價格的四倍,集中在 Visa 選擇的同一條鏈上。

四種策略。底層架構相同:Circle 或 Paxos 鑄幣,Coinbase 分發,Fireblocks 持有。但所有環節都需要更好地銜接。

如今用於機構金融結算的穩定幣基礎設施堆疊

本文中的所有證據都指向一個明確的答案。穩定幣基礎設施之所以成為機構金融的結算層,並非因為機構採用了加密貨幣,而是因為少數服務提供者建立了速度更快、成本更低、全天候可用的管道,而所有大型機構都接入了這些管道,而不是自行建構。

此堆疊體有四層,每一層都是濃縮的。

在供應層,Circle 和 Paxos 鑄造機構金融賴以生存的穩定幣。 Circle 的USDC在一個月內交易額高達 8.3 兆美元。 Paxos 透過同一實體為 PayPal、萬事達卡和 Mercado Pago 鑄造穩定幣。

在分發層面, Arkham 的數據顯示,兩家鑄幣商都透過相同的交易對手 Coinbase 和Wintermute來分發穩定幣。結算流程完全繞過了代理銀行。

在託管層,Fireblocks 持有 1.5 億美元的 USDG,是最大的單一持有者,同時還在Solana上接收USDC ,透過單一託管提供者跨越了兩個卡網路結算軌道。

在整合層面,Visa每年結算35億美元,並將穩定幣流動作為核心業務智慧進行監控。萬事達卡支援四種穩定幣。 Stripe以11億美元收購了Bridge。 PayPal在70個市場推出了PYUSD。摩根大通在Solana上使用USDC結算債務。但這些公司都沒有建置新的支付通道。

這與我們先前對機構加密貨幣託管的分析模式相呼應,其中四個層級的七個實體控制著加密貨幣的存放位置。

在這裡,類似的集中度控制著機構資金的流動。功能不同,但結構性結論相同:機構金融正依賴少數提供者建構的穩定幣基礎設施進行擴張。基礎設施已經存在。現在的問題是,下一波普及浪潮會使這種依賴性分散化,還是會加深這種依賴性。