機構融資歷來需要一個支付層來實現機構間的資金轉移。幾十年來,這一層一直是代理銀行:銀行間直接轉賬,通常需要一到三天,不包括週末。

僅在2025年,穩定幣的交易額就達到了33萬億鎂——幾乎是Visa一年支付總額的兩倍。摩根大通用Solana平臺上的USDC償還了債務。Visa通過美國銀行處理了價值35億鎂的USDC。

PayPal 已在 70 個市場推出了自己的穩定幣。這種支付方式徹底改變了整個行業。本文將回顧穩定幣基礎設施如何取代傳統支付方式,以及是誰構建了機構金融如今賴以生存的“鐵路”。

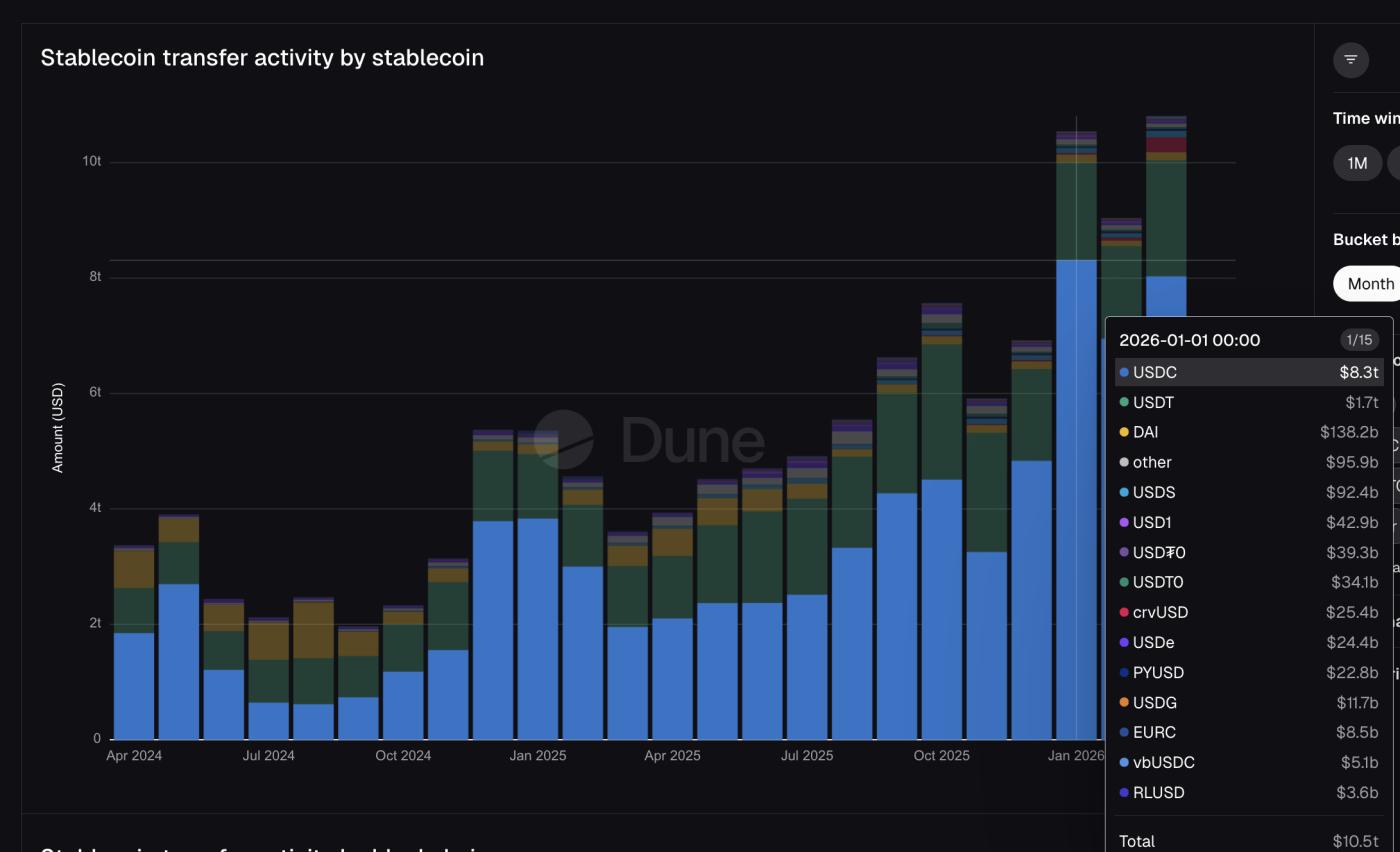

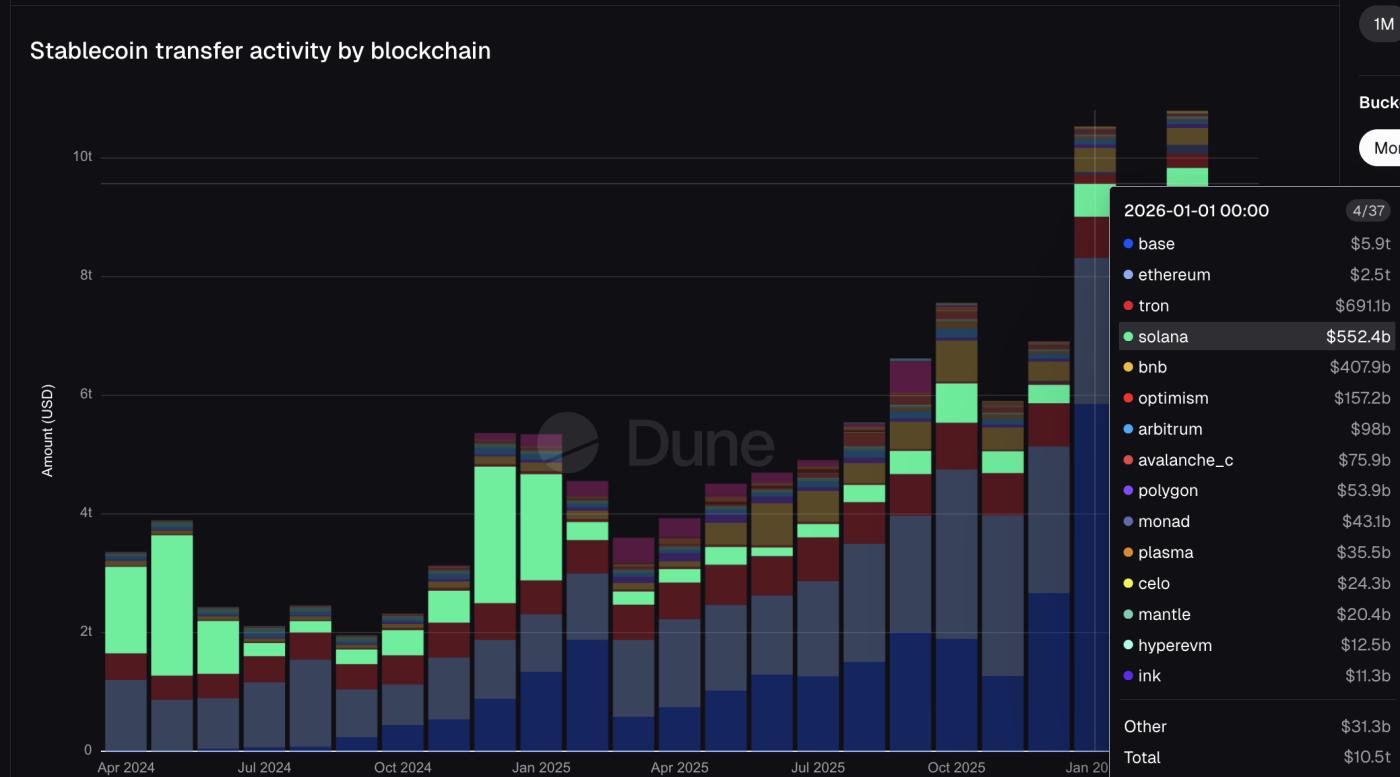

一個月內達到 10.5 萬億鎂——機構引領潮流。

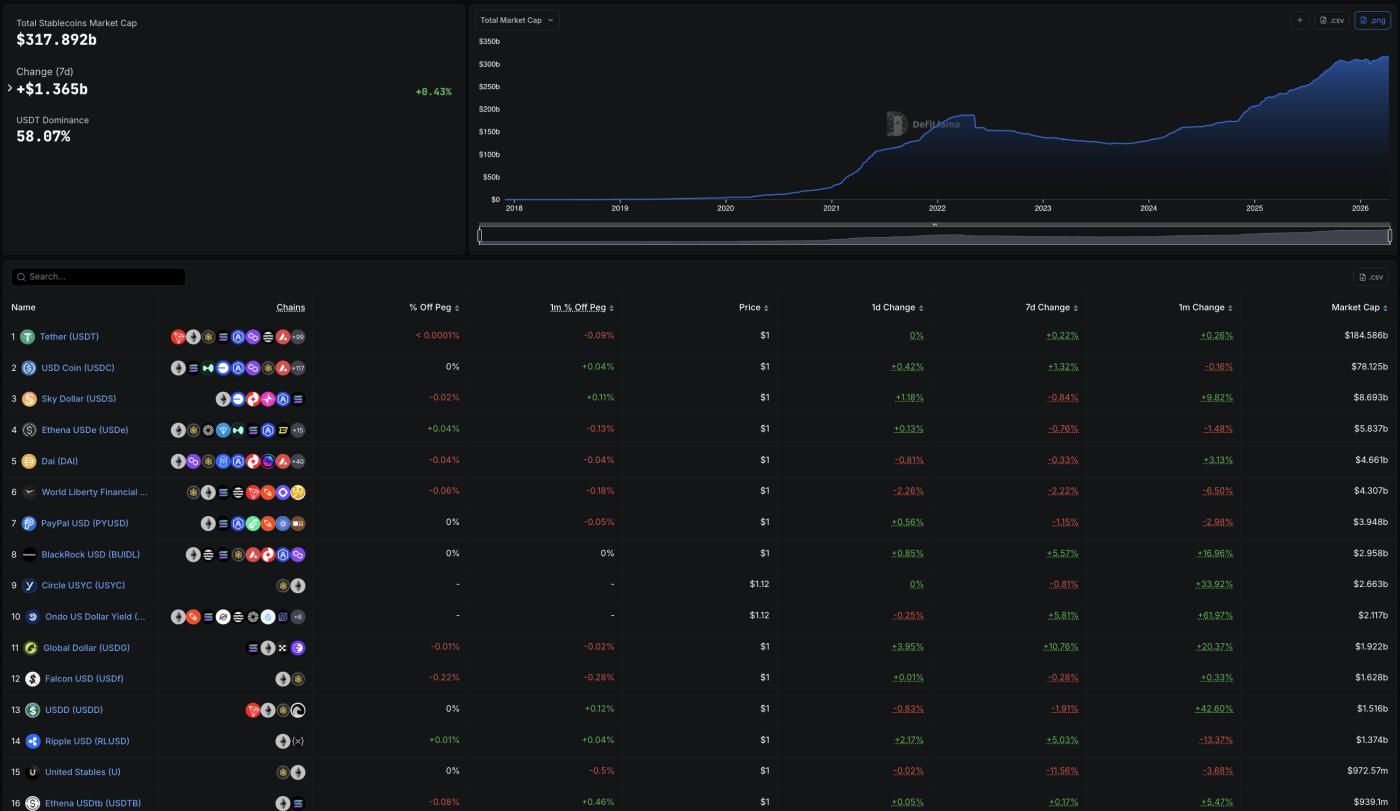

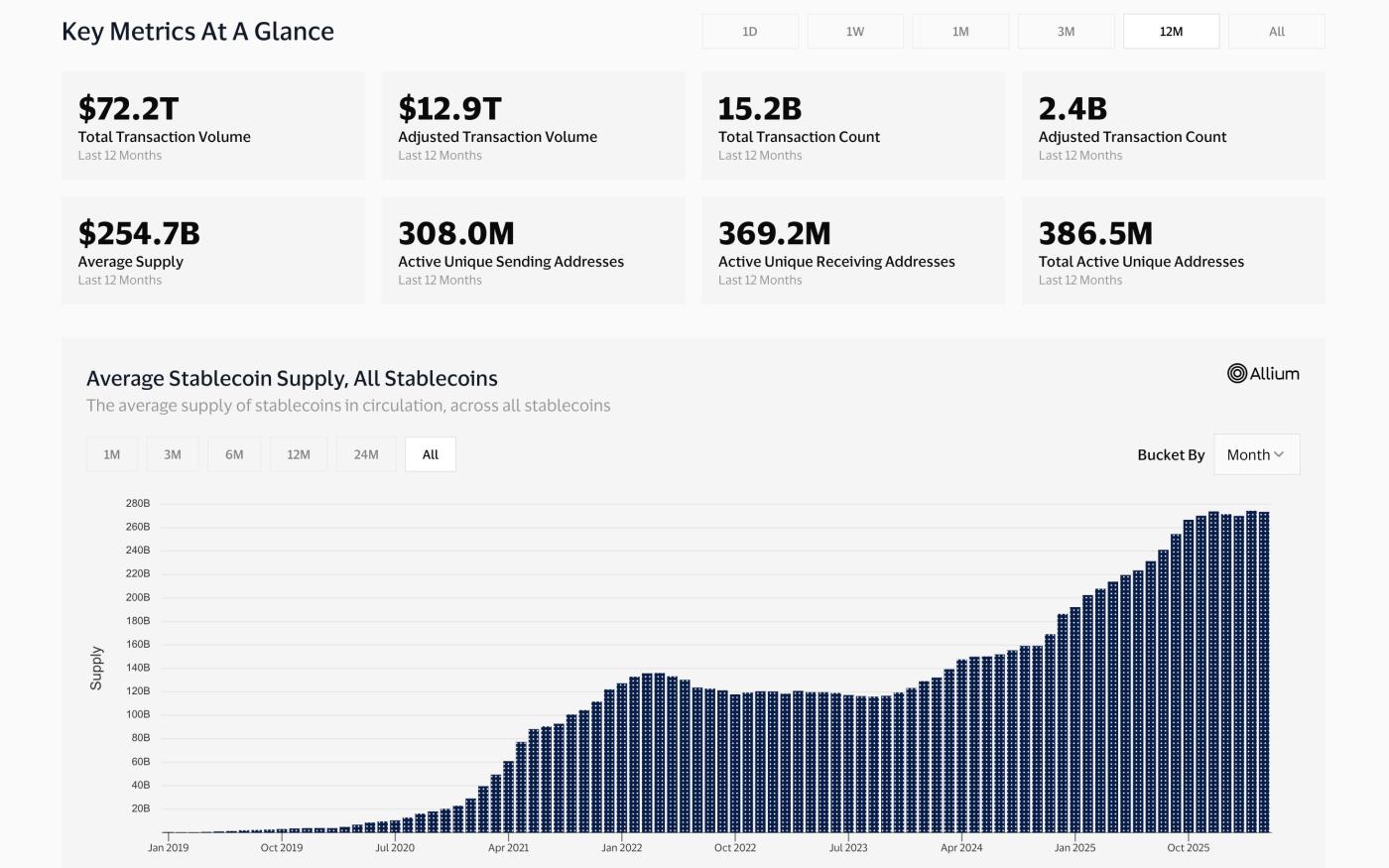

2026 年 4 月,穩定幣的總市值達到 3178.9 億鎂,較 2024 年初的約 1250 億鎂大幅上漲。

《GENIUS法案》於2025年中期簽署生效,為支付相關的穩定幣制作了聯邦法律框架,增強了壯大進入市場的信心。自此,穩定幣市場呈現“垂直”增長。

DefiLlama的市值: DefiLlama

DefiLlama的市值: DefiLlama根據Dune Analytics的數據,僅在2026年1月,穩定幣的交易額就達到了10.5萬億鎂。作為對比, Visa在2025財年通過其法幣支付系統處理的交易總額為16.7萬億鎂。

同期, 萬事達卡處理了10.6萬億鎂的交易。因此,僅一個月內,公共區塊鏈上的穩定幣轉賬量就幾乎相當於萬事達卡一整年處理的法定貨幣交易量。

穩定轉移活動:沙丘

穩定轉移活動:沙丘DefiLlama的排名清晰地顯示了大型機構的影響力。PayPal的PYUSD位列第七,市值達39.5億鎂。貝萊德的BUIDL排名第八,市值達29.6億鎂。

與萬事達卡合作的穩定幣USDG以19.2億鎂的市值排名第11位。這些並非純粹的加密代幣,它們都是由傳統金融巨頭髮行或與其相關的穩定幣,與USDT和USDC等知名代幣並列。

僅1月份,USDC的交易額就達到了8.3萬億鎂,幾乎是USDT(1.7萬億鎂)的次,儘管USDC的供應量只有USDT的2.7次。USDT的持有量占主導地位,而USDC的交易量則領先。

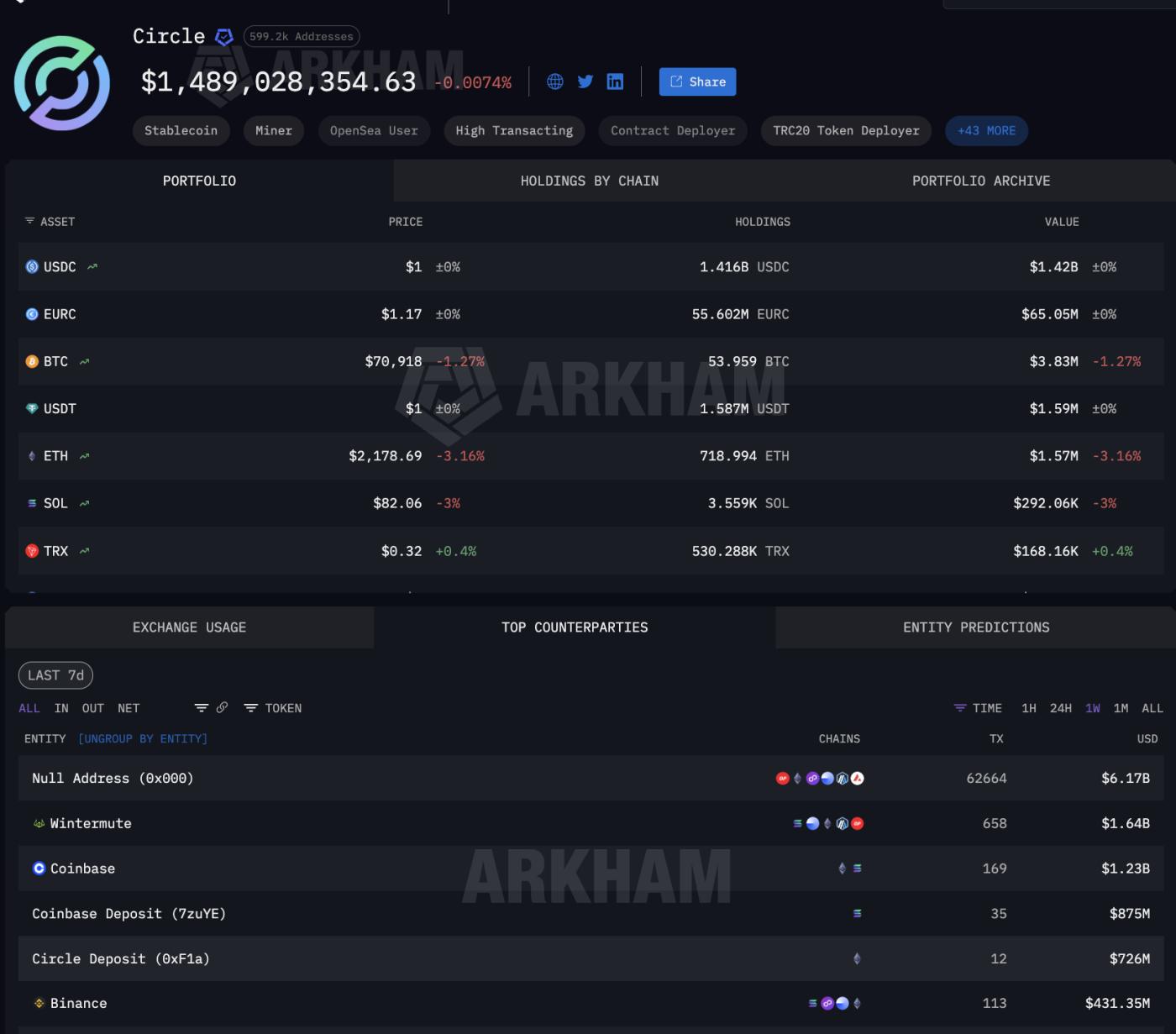

這一區別意義重大,因為USDC是Visa選擇的支付穩定幣, 摩根大通將其用於Galaxy債務交易, Stripe的基礎設施也使用了它。如今,整個機構支付層基本上都運行在Circle發行的單一代代幣之上。

此外,PayPal 的 PYUSD 交易額達到 228 億鎂,而萬事達卡的 USDG 交易額達到 117 億鎂。目前,主流傳統穩定幣在交易量圖表上清晰可見,它們都與兩家發行機構有著密切的聯繫,呈現出相似的特徵。

兩家發行商,一條“軌道”,完全繞過銀行系統。

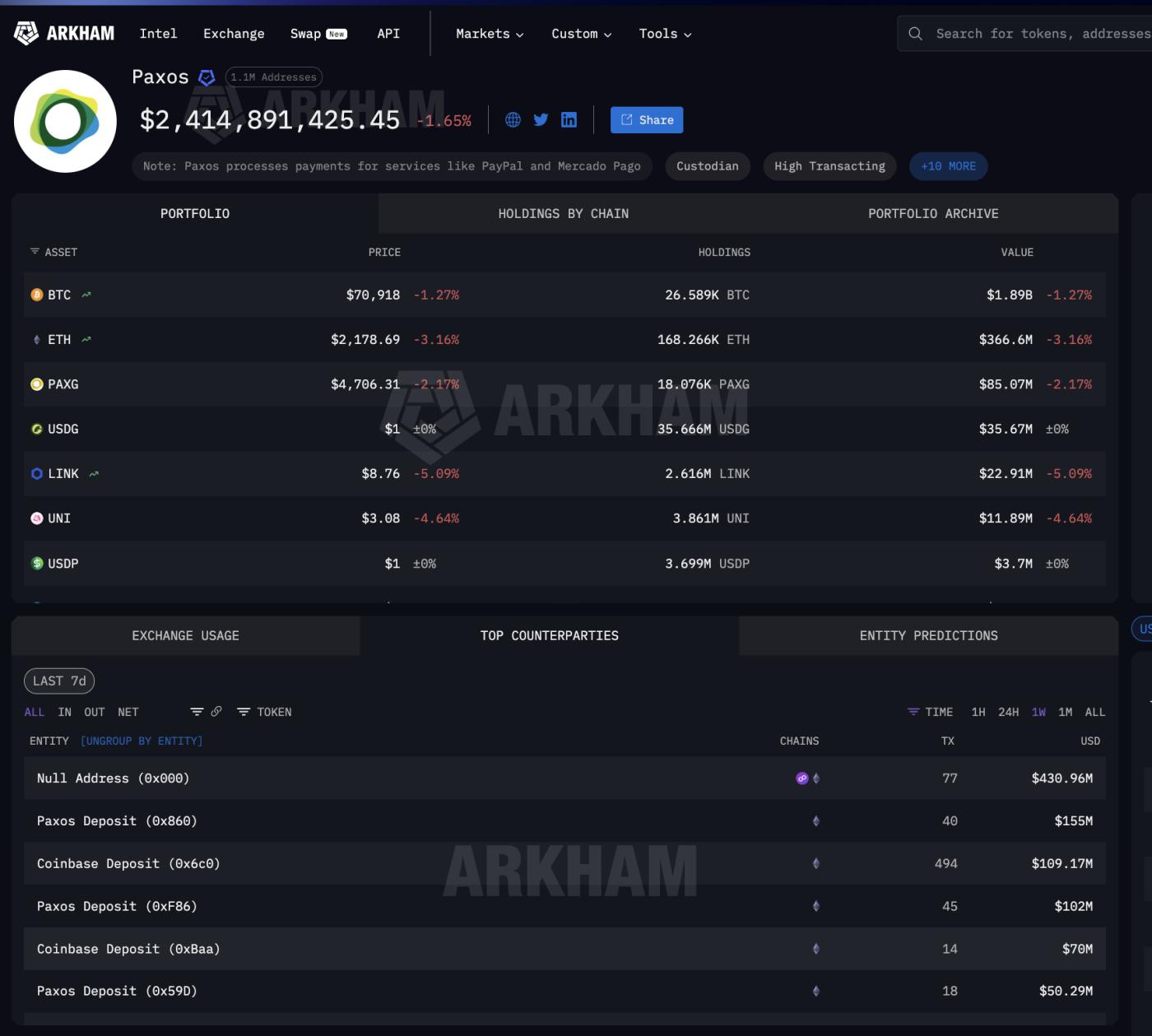

Circle 和 Paxos 是兩大主要發行方。Circle 發行 USDC,代幣僅在 1 月份的交易額就高達 8.3 萬億鎂。Paxos 負責 PayPal 的 PYUSD 和萬事達卡支持的全球美元網絡 (Global Dollar Network) 的 USDG,其合作伙伴包括 Robinhood、 Kraken和星展銀行 (DBS Bank)。大多數主流傳統穩定幣集成接入了 Circle 或 Paxos 的平臺。

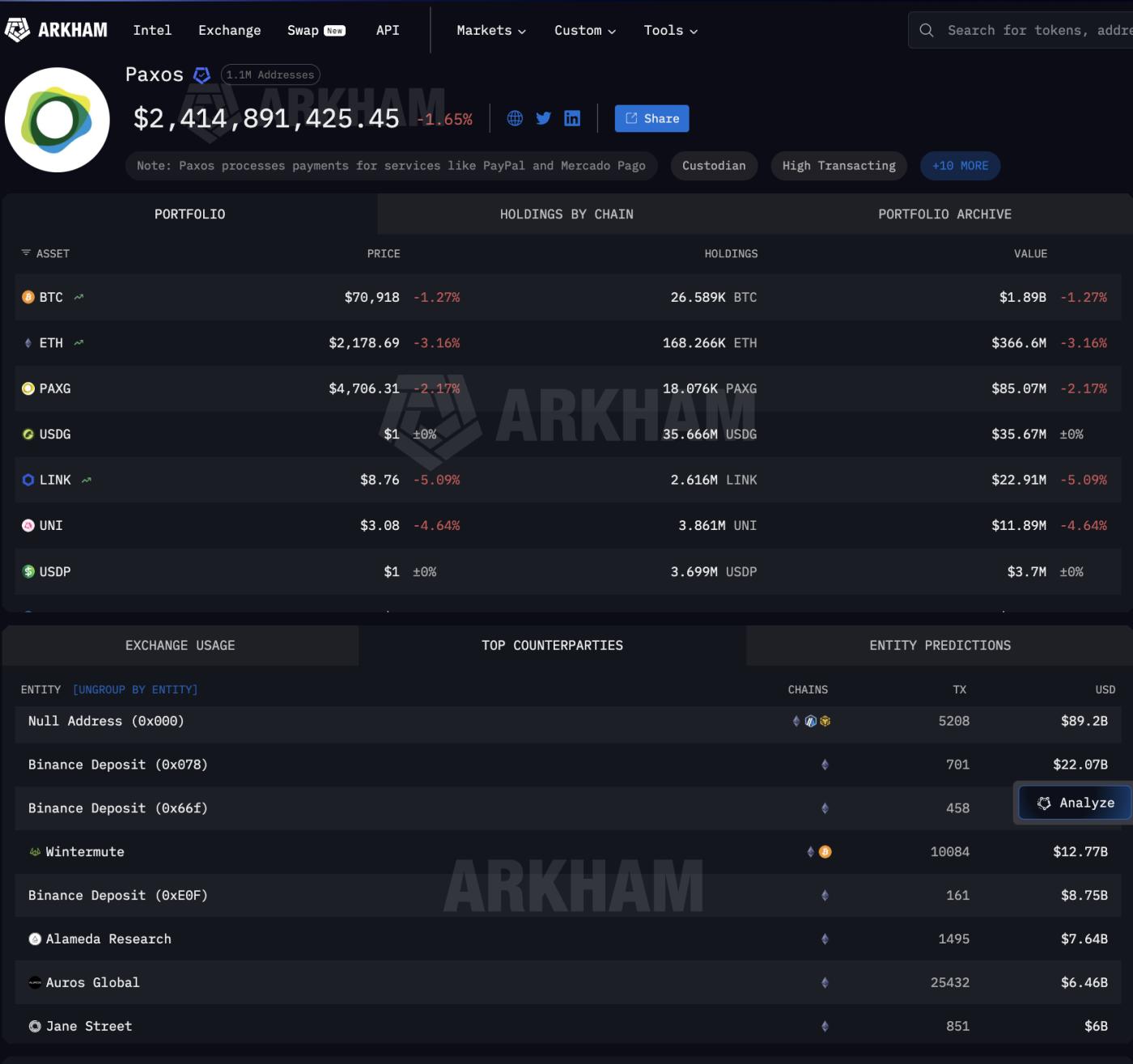

來自Arkham Intelligence 的數據顯示,Paxos 通過 5208代幣發行和銷燬交易轉移了 892 億鎂。這些資金的接收方並非銀行。

其中包括幣安(220億鎂)、 Wintermute (127.7億鎂)、Jane Street(60億鎂)、Coinbase(20億鎂)以及其他知名公司。

這些是華爾街領先的做市商和加密交易平臺——而不是老式的代理銀行鏈。

Paxos的接收合作伙伴頁面(第1頁):Arkham情報局

Paxos的接收合作伙伴頁面(第1頁):Arkham情報局Circle 的合作伙伴數據也顯示了同樣的模式:通過代幣發行和銷燬交易Wintermute了 61.7 億鎂。Wintermute 獲得了 16.4 億鎂。Coinbase 通過各種存款地址共獲得了 21 億鎂。

Coinbase 成為兩家髮卡機構最大的合作伙伴,也是唯一一家同時參與傳統支付市場(TradFi)雙方的分銷商。

Circle的合作伙伴:Arkham情報局

Circle的合作伙伴:Arkham情報局Paxos 和 Circle 的資金流出主要來自代幣的鑄造和銷燬,這是一種穩定幣發行方在客戶需要時製作新代幣或在客戶贖回時銷燬幣的機制。合作伙伴的規模將反映其在金融機構內部大額支付交易中的地位。

當大型公司從 Paxos 收到數十億鎂的資金時,通常以新鑄造的穩定幣的形式出現,用於支付 PayPal 商戶款項、履行對萬事達卡收款人的義務,或為 Visa 的銀行合作伙伴提供流動性。這些穩定幣的製作完全是為了支付目的,並在支付後不久即被兌換。

這種瞬時流程在代理銀行模式下並不存在。正因如此, 穩定幣基礎設施正在成為新的支付網絡。那麼,穩定幣在鑄造和銷燬之間究竟處於什麼狀態呢?

在鑄造和銷燬之間,穩定幣基礎設施依賴於數字資產託管。

因此,為金融機構服務的穩定幣基礎設施不僅取決於代幣的鑄造方,還取決於這些代幣在等待使用或兌換期間的存儲位置。USDC 的用戶數以百萬計,因此很難準確確定哪些持有量屬於大型機構交易。

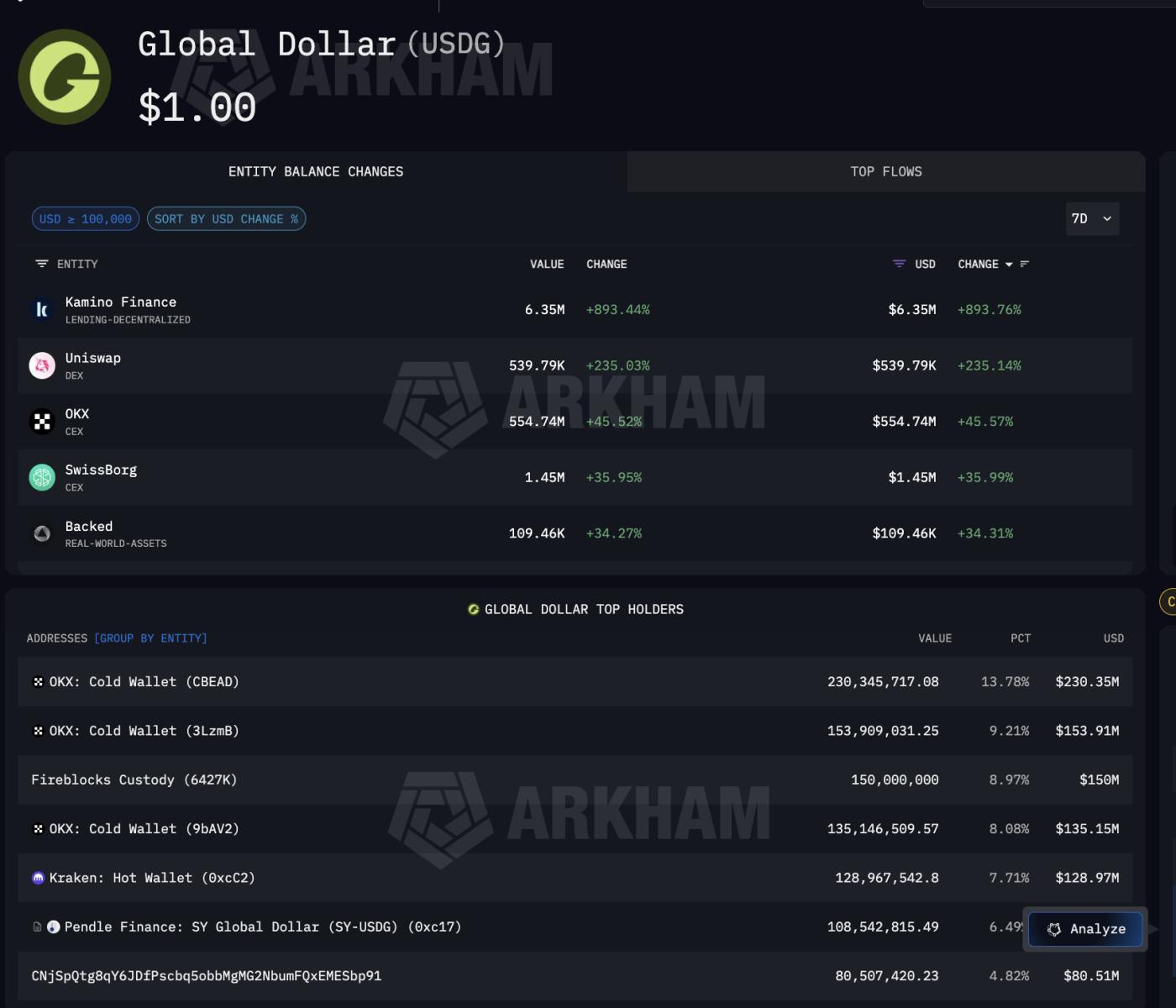

然而,USDG 則有所不同。這種代幣只有一個用途:服務於全球美元網絡(Global Dollar Network),該網絡的核心合作伙伴包括萬事達卡、Robinhood、 Kraken和星展銀行。因此,每一位主要的 USDGholder都直接與該網絡相連。

來自Arkham的 USDG數據顯示,機構穩定幣通常處於“閒置”狀態。最大的holder是 Fireblocks Custody,持有價值 1.5 億鎂的 USDG,佔總供應量的 8.97%。

USDG的最大holder:Arkham情報公司

USDG的最大holder:Arkham情報公司除了 Fireblocks 之外,OKX 的冷錢包還持有 5.19 億鎂,Chia在三個地址中;而全球美元網絡 (Global Dollar Network) 的公共合作伙伴Kraken則持有近 1.2897 億鎂。就連Pendle Finance 也持有 USDG,這表明 USDG代幣也正在進入 DeFi收益生成策略領域。

其他USDGholder:Arkham情報公司

其他USDGholder:Arkham情報公司Fireblocks之所以尤為重要,是因為它同時也是許多銀行用於運營USDC的託管平臺,包括在Solana區塊鏈上運營USDC——Visa正是通過該區塊鏈處理支付。換句話說,這個單一的託管實體Vai萬事達卡支付(通過USDG)的中介,也是Visa網絡(通過USDC)的中介。

因此,穩定幣基礎設施鏈的發展軌跡已經清晰地展現出來。

Circle 和 Paxos 負責代幣鑄造。Coinbase、 Wintermute和 Jane Street 是分銷商。Fireblock 以及交易所的冷錢包是存儲位置。該系統不僅服務於代幣網絡。

Arkham的 Paxos 分析頁面證實,Paxos 還為拉丁美洲最大的金融科技平臺 Mercado Pago 處理付款,這意味著其代幣鑄造基礎設施服務於萬事達卡、PayPal 和新興市場。

Paxos 為 PayPal 和 Mercado Pago 處理付款: Arkham Intelligence

Paxos 為 PayPal 和 Mercado Pago 處理付款: Arkham Intelligence從鑄造到銷燬的每一個環節,金融機構的運營都依賴於同一批中心化的穩定幣基礎設施提供商。

TradeFi 提供四種策略,均使用同一個穩定幣平臺。

在充分了解支付基礎設施的運作方式之後,傳統金融機構將如何參與就成了一個問題。每個主要參與者都選擇了不同的策略,但它們都連接到同一個底層穩定幣平臺。

Visa是最大的參與者。截至2025年12月,該公司每年通過USDC向Solana 支付35億鎂,資金來源包括Cross River Bank和Lead Bank。

Visa 已擴展至四個鏈上的四種穩定幣: Solana上的 USDC、PYUSD、USDG 和 EURC,以及以太坊、Stellar和Avalanche上的 USDC、 以太坊 、USDG 和 EURC。目前,通過 Stripe Bridge 連接的穩定幣卡已在 18 個國家/地區投入使用,並計劃擴展到 100 多個國家/地區。

Visa 還與 Allium Labs 合作構建了自己的鏈上數據分析儀表板,跟蹤高達 12.9 萬億鎂的調整後穩定幣交易量,並將鏈上數據視為核心業務資產。

鏈上分析儀表盤: Visaonchainanalytics.com

鏈上分析儀表盤: Visaonchainanalytics.com僅在 2026 年 1 月, Solana 的穩定幣交易總額就達到了 5520 億鎂(位列前 4 名),而且它還是 Visa 和 PayPal 選擇的用於 PYUSD 交易的區塊鏈。

區塊鏈上的穩定幣數量:沙丘

區塊鏈上的穩定幣數量:沙丘萬事達卡採取了不同的策略, 在其網絡上支持四種穩定幣:USDC、PYUSD、USDG 和 FIUSD 。萬事達卡還攜其穩定幣USDG 加入了 Paxos 美元全球網絡,而正如上文所述,Fireblocks Custody 也託管著這種穩定幣,其價值高達 1.5 億鎂。

Stripe收購了 Bridge 的現有基礎設施,收購價為 11 億鎂。Bridge 目前在 101 個國家/地區運營 Stripe 的穩定幣關聯 Visa 卡和穩定幣金融賬戶,使用的穩定幣為 Circle 發行的 USDC。

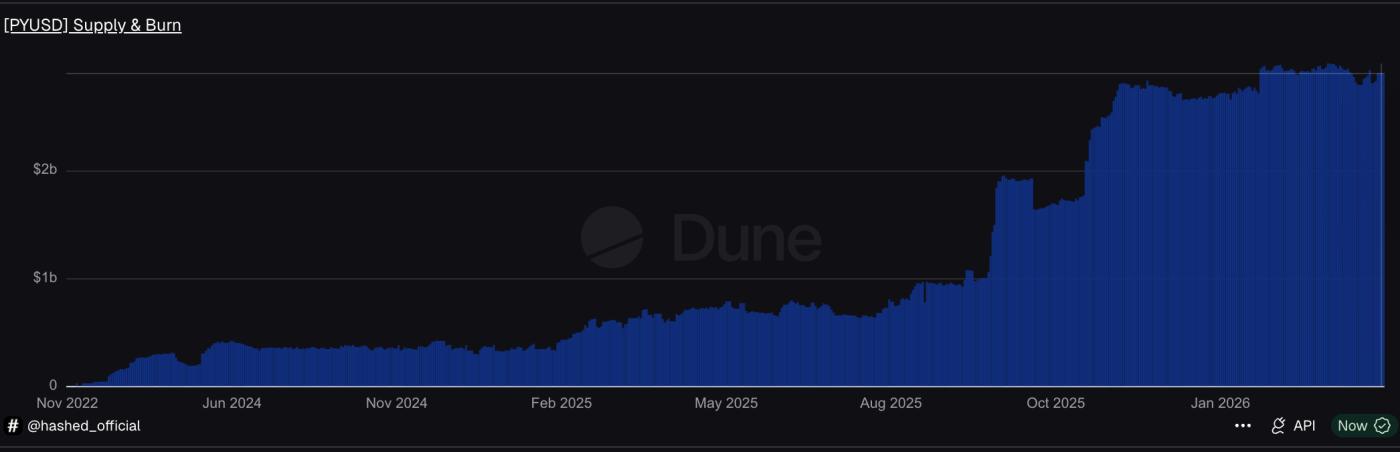

PayPal 已經打造了自己的穩定幣PYUSD。PYUSD由 Paxos 鑄造,目前在 70 個市場擁有 39.5 億鎂的供應量(數據來自 DeFiLlama) 。

PYUSD 供應量在鏈上顯示: Dune

PYUSD 供應量在鏈上顯示: Dune在Solana上, PYUSD 的每日交易速度為次,是以太坊(也是 Visa 選擇的區塊鏈)的次。

四種策略都利用了相同的底層穩定幣基礎設施:Circle 或 Paxos 鑄造穩定幣、Coinbase 分發以及 Fireblocks 託管。但所有這些環節仍需更緊密地整合。

穩定幣基礎設施目前是交易平臺。

本文呈現的所有數據都指向一個明確的共同點:穩定幣基礎設施如今已成為機構金融的最終交易層,這並非因為大型機構都在自動“參與”加密。原因在於,目前只有少數機構已經構建了能夠提供極速、低成本、全天候連接的平臺,所有主要參與者只需“接入”這些平臺,而無需從零開始構建。

整個平臺分為四層,每一層都專注於極少數的單元。

在供應層,Circle 和 Paxos 是機構金融所依賴的兩大主要穩定幣發行商。Circle 的 USDC 在短短一個月內就完成了 8.3 萬億鎂的交易。Paxos 則通過其單一業務,為 PayPal、萬事達卡和 Mercado Pago 等平臺鑄造了穩定幣。

在分發層面, Arkham的數據顯示,發行方通過相同的兩大合作伙伴 Coinbase 和Wintermute分發穩定幣。這種交易渠道完全繞過了傳統的中間銀行。

在託管層,Fireblocks 持有高達 1.5 億鎂的USDG,使其成為該穩定幣最大的託管方,並且還在Solana上存儲 USDC,為基於卡的交易系統提供服務。

在集成層面,Visa每年交易額達35億鎂,並將穩定幣的流動納入其核心業務數據。萬事達卡支持四種穩定幣。Stripe以11億鎂收購了Bridge。PayPal在70個市場推出了PYUSD。摩根大通甚至使用Solana上的USDC償還債務。它們都不需要從零開始製作基礎設施。

該模型與我們之前分析的機構加密託管模型類似,其中只有四個層級的七個實體控制著所有加密資產。

這次,中心化也控制著機構資金的流動方式。Vai不同,結果卻相同:機構金融如今依賴於少數提供商構建和維護的穩定幣蓬勃發展。相關機制已經就緒。現在的問題是:下一波浪潮會使這種依賴性更加分散,還是會進一步加劇其中心化?