一條沒有贏家的禁令。

撰文&整理:KarenZ,Foresight News

去年夏天,美國國會在爭論《GENIUS 法案》時,經濟學家 Andrew Nigrinis 拋出了一個數字——如果穩定幣可以付息,銀行貸款可能蒸發 1.5 萬億美元。

這個數字在華盛頓傳得很快。銀行遊說團體拿它當論據,部分議員拿它當理由,最終法案里加了一條明文禁令:任何穩定幣發行商,不得向持有者支付利息或收益。邏輯很直白——你要是能從鏈上賺到更多的錢,誰還在銀行存款?存款少了,銀行沒子彈,借款人跟著倒黴。

聽起來很有道理,對吧?

不過,《GENIUS 法案》並未明確限制第三方平臺提供類息收益。但目前擬議中的《CLARITY 法案》部分內容試圖封堵這一漏洞。

今年 4 月,白宮經濟顧問委員會(CEA)發佈了一份研究報告說:等等,這個說法可能有點過了。CEA 用一整套均衡模型正面回應了這個邏輯,並得出一個可能出乎意料的結論:禁止穩定幣發放收益,對保護銀行貸款的作用很小。

他們算出來的數字是:21 億美元,不是 1.5 萬億,差了將近 700 倍。

一美元進入穩定幣,去了哪裡?

「穩定幣吸走存款」這個說法聽起來很有畫面感,但它跳過了一個關鍵步驟——那筆錢買完穩定幣之後,發行商拿去幹什麼了?

CEA 分三種情況逐一拆解:

情景一:發行方把儲備買成國債:

用戶從 A 銀行取出 1 美元,購買穩定幣。發行方拿到這 1 美元,轉手從交易商手裡買入國債。交易商賣出國債,收到的這 1 美元存入 B 銀行。最終結果:A 銀行少了 1 筆存款,B 銀行多了 1 筆存款。整個銀行系統的存款總量沒有變化,只是換了個銀行主人。

情景二:發行方把儲備作為現金存入銀行,但銀行被要求 100% 備付:

同樣是 1 美元進入穩定幣系統,發行方把它存入 C 銀行。C 銀行的賬面存款不變,但監管要求 C 銀行必須以 100% 的中央銀行準備金來對沖這筆存款——也就是說,這 1 美元被「鎖死」了,無法再通過信貸乘數擴張為貸款。這才是真正意義上的「銀行放貸能力損失」。

情景三:儲備流入貨幣市場基金:

如果基金再買國債,邏輯回到情景一。

如果基金把現金存入美聯儲的隔夜逆回購工具(ON RRP),這筆錢變成聯儲負債,不再是商業銀行存款——但 CEA 指出,這種現象是整個非銀金融體系的共性,並非穩定幣獨有。

因此,問題的核心不在於存款總量,而在於存款的結構——有多少比例的穩定幣儲備真正進入了「100% 備付、無法出借」的那個口袋?

CEA 把這件事拆開來看。目前市場上兩個最大的發行商,Tether 和 Circle,合計佔了穩定幣市場 80% 以上的份額。他們收到用戶的美元,基本上都在幹一件事:買美國短期國債。Circle 2025 年底的儲備報告顯示,88% 的 USDC 儲備放在國債和回購協議裡,只有 12% 以銀行存款形式持有。Tether 更極端,1472 億美元的儲備裡,銀行存款只有 3400 萬,連零頭都算不上。

唯一會真正影響銀行放貸能力的情形,是發行商把儲備存入銀行,且監管要求那家銀行對這筆錢實施 100% 準備金。也就是說,Circle USDC 儲備中,只有 12% 的儲備走的是這條路。其餘 88%,一直在銀行系統裡兜圈子。

即便漏出來了,也要被三道網兜住

假設穩定幣不再付息,用戶開始把錢搬回銀行。但這筆資金要變成實際的銀行貸款,還需要穿過三道關卡。

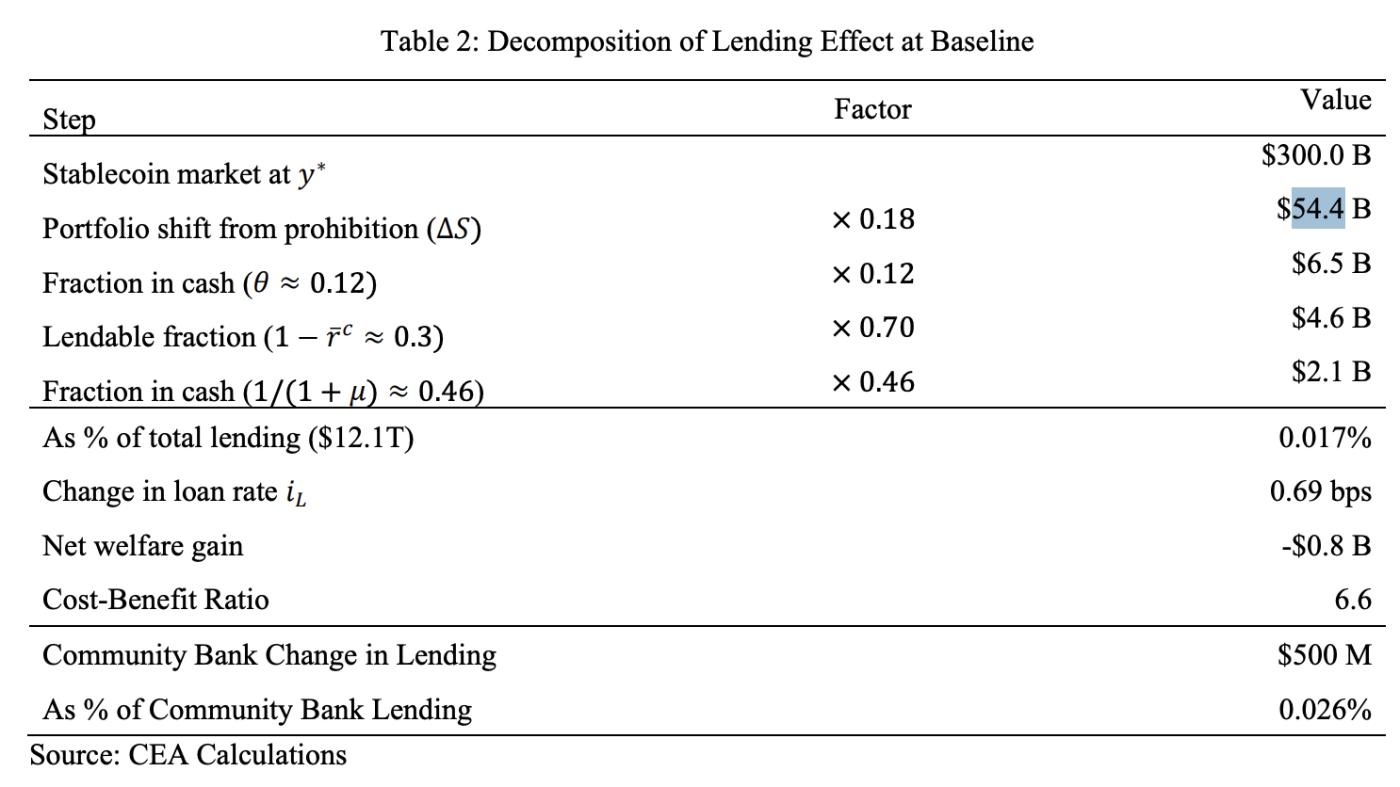

第一道:有多少資金真的會流回銀行? 報告參照貨幣市場基金的歷史數據校準彈性,估算在基準情境下,大約有 544 億美元會因為收益率歸零而從穩定幣轉回傳統存款。這個數字本身已經偏高——持有穩定幣的人裡,有相當一部分根本不是衝著收益來的,他們要的是跨境轉賬的速度,或者是一個不依賴本國銀行系統的美元賬戶,收不收息對他們的決策影響不大。

第二道:這 544 億裡,有多少真正改變了銀行放貸能力? 只有 12%(USDC 情況下)那部分,也就是大約 65 億美元。其他 88% 在禁令前後都在國債市場裡轉,對銀行貸款能力沒有淨影響。

第三道:65 億美元進入銀行,能全部貸出去嗎? 不能。銀行需要留準備金,當前美國銀行體系有效準備金率約 30%,剩下 70% 才是可貸資金。而且美聯儲目前維持"充裕準備金"框架,各銀行手裡本來就握著超過 1 萬億美元的超額流動性緩衝——每新增 1 美元的貸款能力,最終只有不到 50 美分變成真實貸款,其餘被銀行主動吸收進流動性緩衝。

三道關卡走完,544 億變成了 21 億,僅佔總貸款(約 12 萬億美元)的 0.02%。

然後再算另一側的代價:穩定幣持有者失去了原本能拿到的約 3.5% 的年化收益,由此造成每年 8 億美元每年的淨福利損失。

用 CEA 的話說,這條禁令的成本收益比是 6.6,即代價是收益的 6.6 倍,非常不划算。

那個 1.5 萬億是怎麼算出來的?

既然白宮的模型給出的是 21 億,當初那個 1.5 萬億又是打哪來的?

CEA 在報告中做了溯源。Nigrinis(2025)的估算,直接借用了 Whited、Wu 和 Xiao(2023)針對央行數字貨幣(CBDC)建立的模型——CBDC 作為聯儲負債,會從商業銀行體系直接抽走存款,每進入一美元,銀行貸款減少約 20 美分。Nigrinis 把這個倍率直接套用到穩定幣場景,同時假設穩定幣提供競爭性收益後大規模擴張,最終推算出 1.5 萬億的貸款收縮。

問題在於,CBDC 和穩定幣有一個本質差異:CBDC 是央行負債,存款進去就離開了商業銀行體系;穩定幣的儲備,大部分還是通過國債市場重新回流到商業銀行。Nigrinis 的模型沒有追蹤這筆錢去了哪裡,只看到一家銀行的存款少了,沒看到另一家銀行的存款多了。

這是局部均衡和一般均衡之間的根本差別。把一家銀行的損失當成整個系統的損失,誤差自然是數量級的。

另一個被遺漏的賬

報告在結尾特別點明瞭一個模型沒有覆蓋、但方向相悖的效應:穩定幣對美國國債的境外需求。

超過 80% 的穩定幣交易發生在美國境外,背後是大量貨幣不穩定國家的普通用戶拿著美元穩定幣當儲蓄工具。這群人支撐了對美國國債的真實需求,IMF 數據顯示穩定幣發行商持有的美債規模已超過沙特阿拉伯。BIS 的研究顯示,每 35 億美元穩定幣資金流入,可以將 3 個月期國債收益率壓低 5 至 8 個基點。禁令如果壓制了穩定幣採用,這條境外需求渠道收縮,美國國債融資成本上升,而這個成本可能直接抵消那點在銀行貸款端的增量。

所以,這一切到底說明了什麼?

不是說穩定幣對銀行沒有影響,而是那個影響的來源,在絕大程度上不是「能不能付息」。真正關鍵的,是穩定幣發行商的儲備裡,有多少比例被放進了那個必須 100% 備付的保險箱。如果監管未來把這個比例推高,影響才會開始變得顯著。

關於付息的禁令,對銀行貸款而言,成本收益比是 6.6;對穩定幣生態而言,砍掉的是它向普通用戶提供有競爭力收益的能力;對美國的國債融資而言,可能還是反向的。

一條立法,沒有明顯受益方,卻有清晰的受損方。這才是這份報告真正讓人思考的地方。