2025 年上半年,用戶支付了 97 億美元的鏈上費用,年增 41%,創歷史第二高紀錄。

1kx 預測,在應用程式加速成長的推動下,2026 年鏈上費用收入將超過 320 億美元。這種成長使得「收入」一詞成為每份加密貨幣投資者推廣資料、每份產業報告以及每一次估值討論的焦點。

報告也指出,比特幣價格下跌可能會對協議費用構成壓力測試。

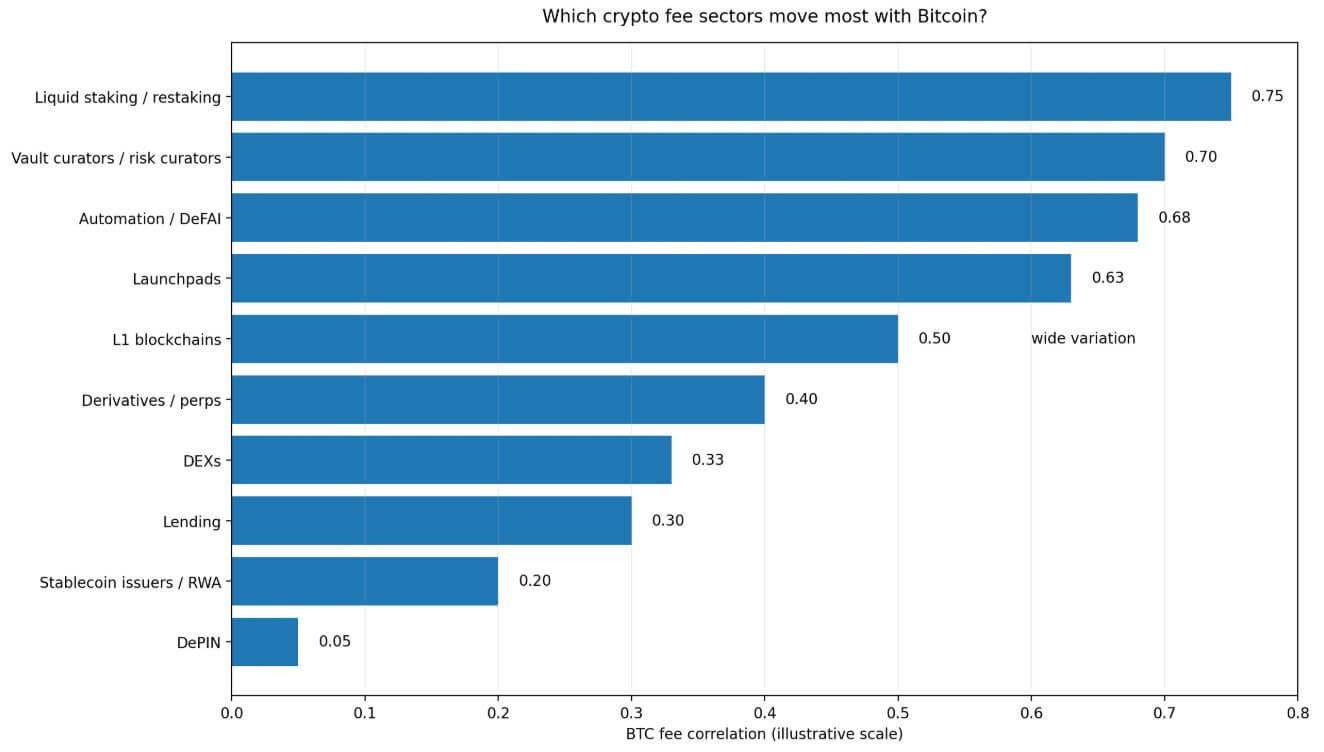

1kx 四月的產業分析發現,幾乎所有加密貨幣手續費類別都與BTC價格呈正相關。此外,各行業之間的差異也很大,而下行貝塔係數這一關鍵變數仍未解決。

該公司表示,0.6 的相關性可能意味著截然不同的事情,這取決於行業費用是以比特幣的 0.8 倍還是 1.5 倍的速度下降,並且它還確定了分解後的上行費用敏感性和下行費用敏感性。

在加密貨幣領域,手續費在牛市中可能看起來像一家企業,但在宏觀恐慌來臨時,交易價格仍然會像放大的比特BTC值一樣波動。

反射性費用集群

1kx 認定與比特幣價格相關性最高的行業具有共同的經濟架構,當價格上漲時,這些行業會得到改善;當價格下跌時,這些行業會惡化,而且這種惡化的速度往往比基礎資產本身更快。

流動性質押和再質押位於該集群的頂端,其費用流取決於收益率,隨著借入資本和風險偏好的增長而擴大,隨著借入資本和風險偏好的下降而縮小。

Vault 策展人也面臨同樣的困境:當價格動能向好時,資產流入;當市場情緒逆轉時,資產流出。 Launchpad 是報告中受市場情緒影響最大的類別,其發行活動在多頭市場中加速,而在信心崩潰時停滯。

自動化和 DeFAI 協議透過與交易活動和策略部署掛鉤來賺取費用,它們也遵循相同的方向脈動。

1kx 表示,第 1 層 (L1) 區塊鏈的費用與$ BTC 的相關性差異很大,許多區塊鏈透過其原生代幣價格走勢和活動組合繼承市場方向,而其他區塊鏈則根據其應用基礎表現出更大的獨立性。

這種波動性使得代幣價格對鏈上活動的方向性拉動意味著大多數 L1 的手續費仍然對$ BTC具有顯著的敏感性。

反身性將這些類別連結起來,因為它們的費用很大程度上是比特幣本身所依賴的投機性、部位驅動活動的產物。

當投資者在牛市中談論這些行業的費用增長時,他們一部分是在描述業務發展勢頭,一部分是在描述同樣的宏觀順風,這種順風推高了投資組合中的所有風險資產。

已交付服務層

DePIN 在 1kx 的框架中脫穎而出,成為相關性最低的類別,並因其非方向性加密貨幣收入敞口而獲得殊榮。

原因在於,DePIN 的費用與運算、頻寬、儲存和其他已交付服務的美元價值掛鉤。這些服務的需求來自有實際營運需求的用戶,雖然代幣價格會影響激勵機制,但它並不會像資產價格決定收益或發行活動那樣直接決定費用率。

1kx 預測 DePIN 費用將在 2026 年超過 4.5 億美元,維持三位數成長。

穩定幣發行方和現實世界資產協議的相關性較低,1kx 估計它們與比特BTC的相關性約為 0.2。它們的手續費經濟更多地取決於發行量、儲備管理和資產管理規模,而不是單純的投機交易。

相關性越低,表示費用結構與比特BTC價格走勢的關聯性越弱。 1kx 的框架支持“更差異化的收入分配”,但並未聲稱能夠完全免受拋售的影響。

更準確的說法是,DePIN 和與發行相關的企業在$BTC價格下跌期間,有更好的結構性理由來捍衛其費用收入。

| 產業組 | 主要費用驅動因素 | 上漲市場中的行為 | 撤退期間可能出現壓力 | 文章重點 |

|---|---|---|---|---|

| 流動性質押/再質押 | 收益率、槓桿率、風險偏好 | 費用迅速上漲 | 殖利率下降,市場活動減弱 | 最反射性的 |

| Vault 館長 | 資產管理規模、動量、資金流入 | 資產管理規模隨價格上漲而增加 | 資金外流速度可能比比特BTC更快。 | 高下行敏感度風險 |

| 啟動平台 | 情緒,發布活動 | 牛市行情強勁 | 發射體積可能會快速停滯 | 高度週期性 |

| 自動化/DeFAI | 戰略部署、交易活動 | 活躍市場帶來的益處 | 使用量可能隨風險偏好降低而下降 | 方向性費用風險 |

| 解PIN | 運算、頻寬、儲存需求 | 與服務使用相關的成長 | 更能抵禦比特幣特有的衝擊 | 差異最大 |

| 穩定幣/RWA | 發行量、儲備金、資產管理規模 | 更緩慢的成長 | 與比特BTC走勢的關聯性較弱 | 低相關性費用風險敞口 |

| DEX / 借貸 / 犯罪者 | 成交量、利率、波動率、槓桿 | 可以從活動中受益 | 喜憂參半;波動性有利,但會造成損失。 | 有爭議的中間地帶 |

去中心化交易所 (DEX)、借貸協議和永續合約平台佔據著一個競爭激烈的中間地帶。 1kx 的數據顯示,DEX 的中位數相關性約為 0.33,借貸平台約為 0.3,而衍生性商品的相關性則波動較大,有時甚至超過 0.4。

即使在熊市中,波動性也能支撐交易量,為這些產業提供一定的緩衝。然而,在市場承壓期間,費率壓縮和持倉平倉會使這些行業的收入結構變得不穩定,而簡單的平均相關性無法反映這種不穩定性。

為什麼估值才是真正的回報

1kx 的綜合營收報告顯示,加密貨幣各領域的價格費用比相差幾個數量級。 2025 年第三季度,區塊鏈的價格費用比中位數為 3902 倍,L1 級支付的中位數約為 7,300 倍,而 DeFi 和金融領域的中位數僅為 17 倍。

DePIN的本益比中位數已從一年前的約1000倍降至211倍。儘管DeFi和金融領域貢獻了大部分費用,但區塊鏈估值仍佔所分析的費用產生市值的90%以上。

1kx 也表示,費用變化會影響 DeFi 和金融領域的估值,在區塊鏈領域的影響則較小。

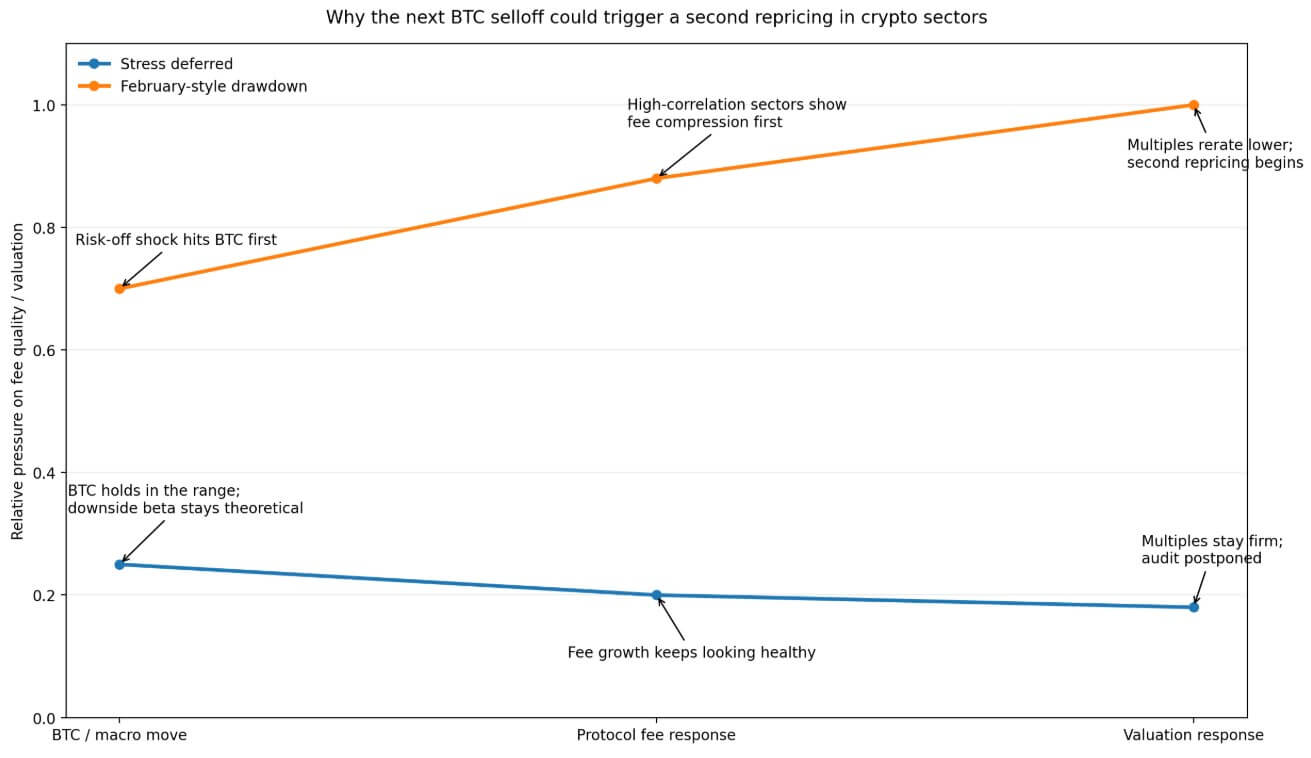

如果這種方向性關係在下跌時仍然成立,即費用首先下降,倍數在最初的價格變動後的幾週內壓縮,那麼$ BTC 的下跌暴露了高相關性行業的費用脆弱性,可能會引發二次估值調整。

那些對受貝塔係數影響的費用流進行商業級估值的投資者將面臨快速重新定價。

考試延期

如果宏觀經濟環境持續寬鬆,例如油價下跌、聯準會降息預期持續以及地緣政治風險消退,比特幣可能會繼續保持在 7 萬美元中高位,並向花旗銀行設定的 12 個月基本目標價 11.2 萬美元邁進。

在這種情況下,大多數行業的收費項目將繼續擴張,而下行風險仍將停留在理論層面。 1kx 預測,到 2026 年,以應用為主導的收費成長將加速,DeFi 和金融領域的年增長率將超過 50%。

在這種情況下,風險在於市場會繼續將週期性強勁的費用成長視為業務品質持久的證據。在市場繁榮時期,Launchpad 的活躍度居高不下;風險偏好良好時,再質押收益率看起來也很穩健;金庫管理機構也公佈了強勁的資產管理規模 (AUM) 數據。

審計被推遲,資金繼續流入那些收費品質從未經受過真正壓力考驗的行業。油價下跌、通膨擔憂緩和以及聯準會降息預期重燃,正是這種推遲審計的環境。

二月的情況大規模重演。

2月5日,比特幣單日下跌14.1%,盤中觸及62254.50美元的低點,原因是風險情緒減弱、科技股遭到拋售以及ETF資金流出加速。

在那次事件中,加密貨幣市場市值從10月份的高峰蒸發了約2兆美元。 Launchpad交易活動降溫,借入資金部位平倉,重新質押殖利率下降。

到 2025 年底前看起來前景一片光明的費用曲線,在短短幾週內就顯露出了其方向性依賴性。

如果這種模式重演,那麼下行貝塔係數問題將從 1kx 的既定下一步變成一個實際的市場事件。

具有反射性收費結構的產業將面臨最嚴峻的考驗,市場尋找的發行平台將面臨發行量下降、隨著借入資金的退出,再質押收益壓縮,金庫管理者將面臨資產管理規模下降速度超過代幣價格下降速度的情況。

DePIN 和發行相關業務仍將面臨不利因素,但它們相對的費用抗跌性將首次在數據中變得清晰可見。

如果費用變化推高了 DeFi 和金融領域的估值,那麼同樣的機制反過來也適用。

在下一個下行週期的第一季報告費用壓縮的協議,會給市場一個理由,在宏觀形勢完全明朗之前就壓縮其估值倍數。

那些對受貝塔係數影響的費用流進行商業級估值的投資者將面臨快速重新定價。

比特幣目前價格在 78,000 美元左右,接近 4 月地緣政治反彈以來的近期價格區間頂部,而這恰好是手續費品質問題尚未解決的時期。