摩根士丹利於 4 月 8 日在紐約證券交易所 Arca 交易所推出了現貨比特幣 ETF (MSBT),稱其為美國銀行附屬資產管理公司推出的首個加密貨幣 ETP,並將發起人費用定為 0.14%,這是比特幣 ETP 發起人費用最低的一次。

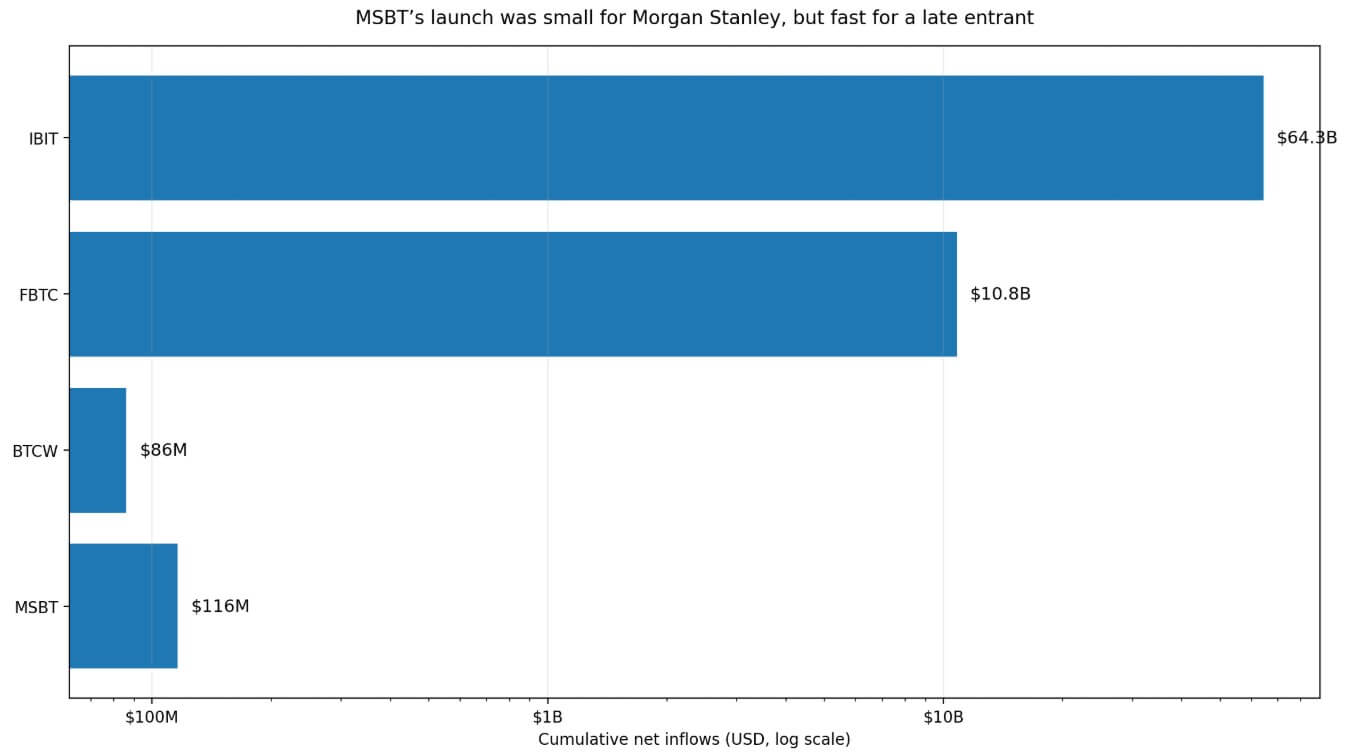

截至 4 月 16 日,Farside Investors 的數據顯示,七個交易日累計淨流入資金達 1.16 億美元。

截至2025年12月31日,摩根士丹利投資管理公司管理的資產規模達1.9萬億美元,相比之下,該數字約佔該平臺資產規模的0.006%。按0.14%的費率計算,如果資產規模維持在該水平,則每年僅能產生約16.24萬美元的總收入。

MSBT 的發佈之所以難以忽視,是因為其競爭格局。

一個旅行的數字

MSBT 每交易日淨流入資金約為 1660 萬美元,已經超過了 BTCW,Farside 數據顯示 BTCW 的累計流入資金為 8600 萬美元。

對於一個後來者而言,在動盪的比特幣市場中,不到兩週就超越現有競爭對手的總市值,這表明品牌、價格和分銷仍然可以在貝萊德的 IBIT(市值 643 億美元)和富達的 FBTC(市值 108 億美元)主導的領域中創造需求。

摩根士丹利已將“加密貨幣獲取”轉變為“加密貨幣制造”。

這是美國大型銀行首次採取此類行動。晨星公司的布萊恩·阿莫爾告訴路透社,銀行進入加密貨幣 ETF 市場增加了該市場的合法性,其他銀行可能會效仿。

高盛於4月14日提交了其首款比特幣ETF產品的申請,距離MSBT上線僅六天。這一時間點進一步印證了銀行品牌比特幣產品的聲譽壁壘正在迅速瓦解。

摩根士丹利在其發佈聲明中將MSBT定位為公司整體數字化資產戰略的一部分,該戰略涵蓋託管、交易和產品開發。該基金既是一項產品決策,也是一項市場定位決策。

0.14% 的費用設定了一個價格錨點,向市場表明摩根士丹利打算在成本和信任方面展開競爭,並揭示了它對該類別未來發展的預期。

戰場廣闊。

美國銀行宣佈,從 1 月 5 日起,其私人銀行、美林和美林 Edge 平臺的顧問將能夠推薦加密貨幣配置,且沒有資產Threshold。

嘉信理財(Charles Schwab)於4月16日宣佈,將在未來幾周內分階段向零售客戶推出比特幣和以太坊現貨交易服務。這些舉措表明,爭奪比特幣下一波資金的關鍵在於提供諮詢服務、經紀服務以及整合託管服務的客戶體驗。

| 公司 | 移動 | 日期 | 它控制著什麼 | 為什麼這很重要 |

|---|---|---|---|---|

| 摩根士丹利 | 啟動 MSBT | 4月8日 | ETF包裝器 | 這證明銀行品牌的產品可以積累資產。 |

| 高盛 | 已提交首個比特幣ETF產品申請 | 4月14日 | ETF產品線 | 信號表明同伴反應/汙名化正在減少 |

| 美國銀行 | 顧問可以推薦加密貨幣配置方案。 | 1月5日 | 建議/分發 | 將加密貨幣引入主流財富渠道 |

| 查爾斯·施瓦布 | 推出直接的BTC和ETH交易 | 4月16日 | 交易界面 | 無需自建ETF即可捕捉客戶流量 |

MSBT 表明,銀行可以將比特幣包裝成熟悉的產品來吸引資金,而美國銀行和嘉信理財則表明,銀行也可以通過控制推薦或交易界面來獲取同樣的客戶關係。

現在,那些既不注重包裝也不注重客戶接觸點的公司面臨著特殊的競爭壓力,因為競爭對手正在積累包裝或客戶接觸點,在某些情況下,兩者兼而有之。

花旗預計,到2030年,美國ETF資產規模將從約10.4萬億美元增長一倍以上至25萬億美元,其中主動型ETF的份額將不斷擴大。比特幣產品在ETF行業中展開競爭,而該行業本身已圍繞費用壓縮、分銷控制和納入模型投資組合等機制構建了完善的體系。

在這種環境下,後來者往往憑藉價格和平臺關係取勝,這正是摩根士丹利收取 0.14% 費用所暗示的賭注。

許可信號變成波

如果 MSBT 的開盤速度保持不變,根據遠期計算,30 個交易日後其市值將接近 4.98 億美元,63 個交易日後將超過 10 億美元。

直線預測法將當前速度外推到一個情景中,它所指向的方向具有真正的戰略意義。

高盛的申請可能在 6 月底轉化為已推出的產品,而其他關注兩家大型銀行在幾天內先後採取行動的公司,則面臨著內部不採取行動的理由較為薄弱。

晨星公司對銀行進入市場的看法增加了合法性,其他銀行可能會效仿,每次有新的機構進入市場,都會獲得更大的影響力。

對於比特幣而言,這條道路產生的結果以更多銀行品牌包裝來衡量,這意味著通過顧問模型投資組合、標準經紀工作流程和託管集成訪問等更傳統的配置途徑,為從未開設加密貨幣交易所賬戶的客戶提供服務。

這使得需求更具粘性,變化更緩慢,並且較少依賴於零售情緒週期。

花旗銀行給出的 12 個月基本目標價為 112,000 美元,樂觀預期目標價為 165,000 美元,這代表瞭如果目前的上市和分銷擴張趨勢繼續下去,更廣泛的機構正常化所能支持的極限範圍。

美聯儲理事克里斯托弗·沃勒表示,中東衝突若能迅速解決,或將使今年晚些時候降息的希望得以延續。高盛、摩根士丹利和美國銀行均預計美聯儲將從9月開始降息兩次。

寬鬆的金融環境將全面支撐風險資產,而利率路徑的任何重大轉變都將為比特幣帶來額外的利好。

擁擠的類別

對同一數據的另一種不太積極的解讀認為,MSBT 的早期資金流入證實了銀行品牌產品上市的可行性,同時又不會破壞行業領導者的分銷護城河。

IBIT 的 643 億美元和 FBTC 的 108 億美元代表了規模、流動性和顧問熟悉度方面的優勢,這些優勢是經過多年積累和有利的監管時機才獲得的。

如果在發行窗口期之後資金流動趨於平緩(這是新 ETF 進入市場時常見的模式),競爭對手可能會得出結論:IBIT 和 FBTC 的分銷護城河比摩根士丹利的發行所暗示的要寬。

| 設想 | MSBT 流路 | 它揭示了華爾街的哪些問題 | 這對比特幣意味著什麼 |

|---|---|---|---|

| 啟動速度保持 | 30輪融資後約4.98億美元;63輪融資後超過10億美元 | 銀行品牌的比特幣封裝產品在商業上是可行的。 | 更規範化的機構准入 |

| 血流緩慢但保持健康 | 約2.5億美元至5億美元 | 有潛力的利基產品,但並非顛覆性產品。 | 有利於獲取信息,對價格的直接影響有限。 |

| 水流急劇減弱 | 低於約2.5億美元 | IBIT/FBTC的分銷優勢依然顯著。 | 符號驗證,但支持度較低 |

在這種情況下,行業的應對措施從“推出我們自己的 ETF”轉向“通過諮詢和直接交易擴大市場準入”,而美國銀行和嘉信理財已經在這樣做了。

對比特幣而言,這一結果具有象徵性的驗證意義。Glassnode 的累積趨勢評分目前為 0,其對復甦的表態也較為謹慎,而比特幣目前的價格仍比其歷史最高點 126,223 美元低約 40%。

在這種環境下,由選擇性流動和狹窄的買家聯盟維繫的市場仍然容易受到宏觀經濟逆轉和市場情緒轉變的影響。

花旗銀行預測的經濟衰退下行風險為 58,000 美元,代表了未來 12 個月的悲觀預期,即如果金融環境持續收緊且機構買盤減弱,經濟前景將如何。

MSBT每週的資金流入量保持在5000萬美元以上,或者隨著發行溢價的消退而壓縮到個位數,高盛的申請轉化為實際上市產品,其他公司通過製造產品或通過諮詢和經紀服務做出回應,以及更深入的費用競爭,這些都將明確哪條道路正在形成。

第二家或第三家銀行進入市場,將利率降低 0.14%,這表明該行業已經進入分銷戰,這往往會擴大市場準入,同時壓縮所有參與者的利潤率。

一家大型銀行已經通過實際產品和真實資產基礎證明,銀行品牌的比特幣投資在商業上是可行的。高盛幾天後也提交了相關文件。

所有關注這一趨勢的公司現在都在計算,搬遷成本似乎比一個月前要低。