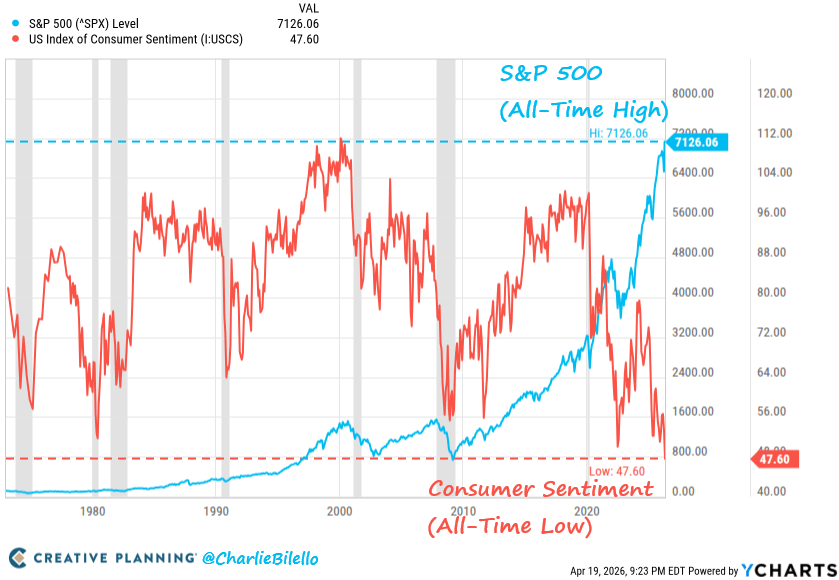

4月17日,標普500指數收在7126點,再創歷史新高;同時,密西根大學4月消費者信心指數初值降至47.6,研究歷史上最低值。

螢幕上的分割線看起來很不真實。

Charlie Bilello 分享了下圖,突出了差距。

華爾街股市正處於高位交易。而家庭的財務狀況卻預示著更為嚴峻的情況。

比特幣正處於這種差距的中間,一方面被其硬資產神話所吸引,另一方面又被其在仍然以股票風險、ETF資金流動和宏觀經濟定位為主導的市場體系中的實際表現所牽制。

這種緊張局勢塑造了當前的格局。它也為網路泡沫破滅的比喻吸引了新的受眾,因為人們關注的焦點在於週期末期反彈的構成。

最近對標普 500 指數的深入分析表明,獲利修正的支撐主要來自少數幾家公司,自伊朗戰爭開始以來,僅美光一家公司就佔了盈利上調幅度的 51%。

這與集中度數據顯示的SPY前10大持股佔比35.5%,以及前7大持股佔比30.4%的數據相符。

在這種結構下,指數可能會持續攀升。但就在它看起來最強的時候,也可能變得更加脆弱。

對比特幣而言,核心問題很簡單。

如果股市反彈幅度小於主要指數所顯示的幅度,那麼BTC能否像高貝塔係數的風險偏好延伸一樣吸收衝擊,還是會隨著對整個體系的不信任蔓延而保持堅挺?

近期的市場行為更傾向於第一種答案。

3 月份,彭博社報道稱,比特幣與標普 500 指數的 30 天相關性升至 0.74,為年內最高水準。

這並不能解決圍繞比特幣的長期身份之爭,但確實縮小了短期範圍。

在這個階段,比特BTC的走勢與股票同步,許多持有者希望它能作為一種替代投資方式進行交易。

華爾街一片歡騰,家庭卻紛紛撤離

要了解當下的狀況,最清楚的方法就是從經濟的家庭層面入手,因為情感現實在那裡體現得最為淋漓盡致。

密西根州調查顯示,3 月的調查結果下降了 10.7%,目前狀況為 50.1,預期為 46.1。

調查主任 Joanne Hsu 表示,這次下滑延續了自伊朗衝突開始以來的頹勢,而受訪者則指出,高物價、資產價值走弱以及耐用品和汽車的購買條件惡化是造成這一現象的原因。

一年期通膨預期從 3.8% 躍升至 4.8%,這是自 2025 年 4 月以來最大的月增幅。

這就是被壓榨的消費者的聲音。

汽油、食品雜貨、融資成本以及家庭資產負債表的不確定性都會反映在這份報告中。

能源是連接商業街和市場的橋樑之一。

由於霍爾木茲海峽局勢再度緊張,美國原油價格上漲至每桶 87 美元,布蘭特原油價格上漲至每桶 95 美元,全國平均汽油價格約為每加侖 4.05 美元。

調查本身也指出,伊朗衝突是導致民眾情緒惡化的驅動因素。

消費者無需對獲利預測或被動收入流入進行建模就能感受到這一點。

他們在加油站、購物車裡,以及考慮換車或申請新貸款時都會感受到這一點。

同時,股市的表現卻表明,這些壓力都在可控範圍內。

標普500指數持續創下歷史新高,那斯達克指數也剛經歷了有史以來最強勁的上漲之一。

這種舉動有很多合理之處。

市場關鍵領域的獲利狀況優於預期,中東局勢緩和的希望也為投資人提供了再次承擔風險的理由。

即便如此,這種分歧擴大到難以忽視的地步。

家庭心理狀態顯示出緊張情緒,但資產價格仍然顯示出韌性。

這種差距自然而然地造成了圍繞比特幣的緊張局勢。

加密貨幣持有者不需要再進行關於消費者情緒能否預測經濟衰退的抽象辯論。

實際問題是:如果市場認定家庭發出的訊號更真實,那麼比特BTC會發生什麼變化?

在 CryptoSlate 上,比特幣交易價格約為 75,500 美元,24 小時內下跌 0.40%,7 天內上漲 6.3%,30 天內上漲 6.5%。

該coin已經趨於穩定,ETF 的需求也起到了一定的幫助作用,儘管其價格結構仍比 2025 年 10 月的歷史最高點 126,198 美元低 41.3%。

這就留下了兩種截然不同的解釋空間。

一方認為這是新一輪上漲前的盤整階段。另一方則認為市場仍受制於那些既能提振股市又能威脅股市的宏觀因素。

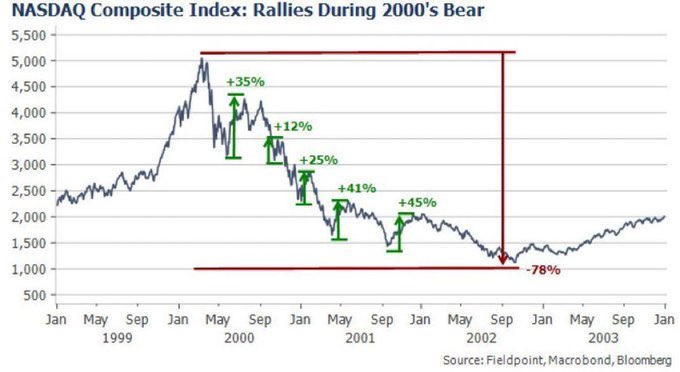

網路泡沫的比喻很有用,專注就像是更清晰的鏡頭。

每當市場過度波動時,2000 年的納斯達克指數圖表總是會再次出現。

它再次出現是有原因的。

熊市中常會出現劇烈的反彈行情,這些行情在當時看來很有說服力。

2000 年至 2002 年期間,價格先後反彈了 35%、12%、25%、41% 和 45%,最終跌幅達 78%。蒂埃里·博爾熱分享了下圖。

這種模式提醒投資者,強勁的上漲行情可能會在更廣泛的重新定價時期內出現。

這也提醒他們,在很長一段時間裡,道路和目的地可能指向不同的方向。

今天的架構仍然保持著不同的結構。

1990 年代末的市場充斥著許多建立在脆弱的商業模式、投機資本和遙遠的獲利承諾之上的公司。

現今的領導者規模更大、更富有,而且創造現金流的能力也更強。

這改變了比較方式,也帶來了不同的風險。

當領導地位日益縮小,指數表現依賴越來越少的引擎時,即使其下方的參與者減少,基準指數仍能展現出強勁的勢頭。

正因如此,近期市場內部的種種跡像比「純粹的泡沫」這個標籤更值得關注。

高盛的數據顯示,自伊朗戰爭爆發以來,美光科技對標普500指數每股收益預期修正的貢獻率為51%,埃克森美孚、雪佛龍和康菲石油合計貢獻了另外29%,博通貢獻了10%。

標普500指數成分股公司的獲利預期中位數沒有變動。

這使得這波漲勢只能建立在狹窄的支撐基礎上。

雖然這並不能保證一定能帶來突破,但卻使該結構更容易在少數公司和行業中遭遇失望。

濃度數據點指向同一方向。

SPY(35.59%)和 Mag 7(30.44%)的前十大持倉用簡單的英語講述了同一個故事。

市場表面上的良好狀態很大程度上取決於一個較小的平台。

估值也依然居高不下。

YCharts 的週期調整本益比數據和其他長期估值指標反映市場對信心的預期。

當領導實力集中時,只需要更少的弱點就能改變整個市場的調性。

當佈局擁擠時,展開的速度可能比積聚的速度更快。

過去一年,比特幣在該體系中的角色發生了變化。

現貨 ETF 讓$ BTC成為機構資本更直接的管道,帶來了贊助和關注。

SoSoValue 的比特幣 ETF 儀錶板顯示,該行業再次吸引了大量資金,4 月 17 日淨流入 6.64 億美元,此前在經歷了數月的資金流出後,3 月份出現反彈。

這些流量可以緩衝疲軟的交易時段。

它們還可以將更廣泛的風險偏好直接傳遞到加密貨幣領域。

比特幣透過 ETF 獲得了更大的買家群體,同時也透過同樣的途徑繼承了華爾街更多的市場情緒波動。

比特幣即將面臨身分驗證

這使得比特幣的處境顯得懸而未決,這也是目前市場面臨的核心緊張局勢。

它處於兩種角色之間。

其中一個角色是流動性風險資產,當股票上漲時,這類資產往往會上漲,尤其是在 ETF 資金流入健康、宏觀壓力緩解時。

另一種作用是作為一種較硬的資產,當人們對整體金融秩序的信心減弱時,可以吸引資本。

在過去的周期中,這些敘事往往輪番上演。而這一次,它們在同一個框架內競爭。

短期市場仍青睞風險資產解讀。

比特幣與標普500指數的高度相關性表明,市場一直將比特BTC視為更廣泛的風險偏好的一部分。

CryptoSlate比特幣頁面上的最新價格數據顯示價格正在回升,但市場尚未恢復到先前的高峰。

宏觀經濟環境平靜,ETF持續買入,以及更廣泛的股票市場參與,可能會使這種穩定情況持續下去。

沿著這條路徑,比特幣可能會繼續穩定上漲,同時受到推動科技股和大型股成長的相同因素的影響。

如果華爾街與家庭之間的分歧是透過資產價格下跌而不是透過提高消費者信心來消除的,那麼一條更具深遠意義的道路就會開啟。

這就是比特幣身份驗證機制真正發揮作用的地方。

如果當前的關聯性機制持續下去,那麼由狹隘領導、系統性支撐減弱或能源壓力再次加劇導致的股市崩盤將立即對BTC構成壓力。

此舉無需加密貨幣相關的特定觸發因素。

股票本身就能發揮作用,而比特幣可以透過市場情緒、部位和 ETF 資金流動來吸收次要影響。

還有另一條路,這也是比特幣多頭仍在考慮的路。

如果家庭壓力持續存在,通膨擔憂持續存在,並且對傳統資產的信心減弱但並未演變為徹底清算,那麼比特幣的交易方式可能會更像是一種平行的價值儲存手段,而不是一種槓桿化的科技替代品。

從目前的證據來看,這條路更難預測。

這可能需要股市波動期間相對於納斯達克指數的相對強勢,以及穩定的 ETF 資金流入和對被認為不受直接主權控制的資產的重新需求。

這種模式是可行的,但市場尚未證實。

目前,即時細節顯示在分割畫面介面中。

股市一片歡騰,消費者卻紛紛撤離,石油價格仍能一夕之間改變通膨預期,比特幣則維持著一種可能不會永遠持續下去的中間立場。

這就是為什麼人們總是拿現在的情況和 2000 年做比較的原因。

它捕捉了建立在不穩定基礎上的強力集會所帶來的情緒風險。

這也為得出更精確的結論留下了空間。

即使目前的市場並非網路泡沫的重演,比特幣持有者也可能面臨真正的風險敞口問題。

股市集中上漲與消費者極度悲觀的情緒可以同時存在一段時間。

它們很少能共存而不產生後果。