Circle情境分析與KelpDAO的DeFi流動性衝擊

作者:Tanay Ved ,資深研究員

重點總結

Circle 在 2025 財年的收入為 27 億美元,幾乎完全是由USDC儲備的利息驅動的,因此利率走勢、 USDC供應增長以及 2026 年 8 月 Coinbase 續約是其盈利前景的關鍵變量。

USDC 的使用量正在不斷增加,而不僅僅是持有量:2025 年調整後的轉帳量同比增長約 320%,Circle Payments Network、CCTP 和訂閱服務已取得早期進展,在儲備收入基礎之外,形成了一個基於費用的層。

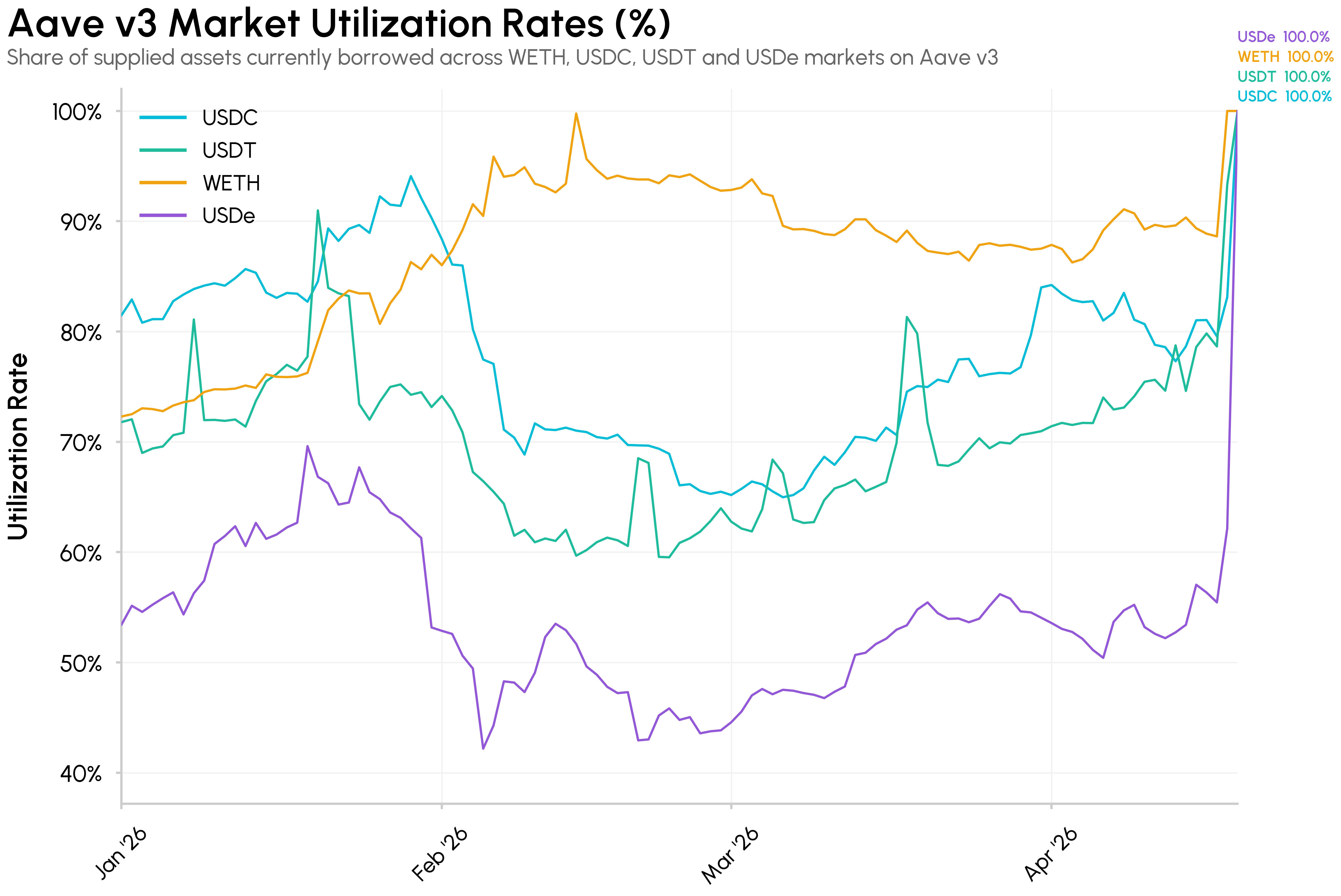

KelpDAO 的 rsETH 橋被利用,造成約 2.9 億美元的損失,引發了更廣泛的 DeFi 流動性衝擊,因為沒有資金支持的 rsETH 被用於在Aave上借入 WETH,導致流動性耗盡,並在受影響的 DeFi 市場引發了更廣泛的「擠兌」。

介紹

Circle (CRCL) 在紐約證券交易所上市至今已近一年。其股價從 6 月 5 日 31 美元的 IPO 發行價迅速飆升至 280 美元以上,使這家穩定幣發行商的市值高峰達到約 700 億美元。

然而,自那以後,該股股價經歷了多次波動,從最初的高估值一路回落,目前市值約260億美元,股價接近103美元。隨著IPO後的成長勢頭逐漸平息,市場關注的焦點更轉向了Circle商業模式的基本面,以及應該將其視為一家儲備收入型企業,還是一個更廣泛的支付和基礎設施平台。

在本期《網路現況》報告中,我們將深入探討影響未來基本面的關鍵因素,並在此基礎上,進一步分析Circle的IPO和USDC的經濟狀況。我們將檢視Circle對利率的敏感度、 USDC經濟狀況與Coinbase的融合演變、CLARITY法案可能帶來的收益限制,以及Circle在儲備金收入之外拓展其他費用和訂閱收入的能力。

Circle商業模式及2025年財務預測

Circle 目前的商業模式主要由以下四個因素所驅動:

USDC流通貨幣供應量

USDC儲備資產的有效收益率

Circle 對USDC儲備收入的抽成率(分配給 Coinbase 等合作夥伴之後)

訂閱費、服務費及其他費用收入

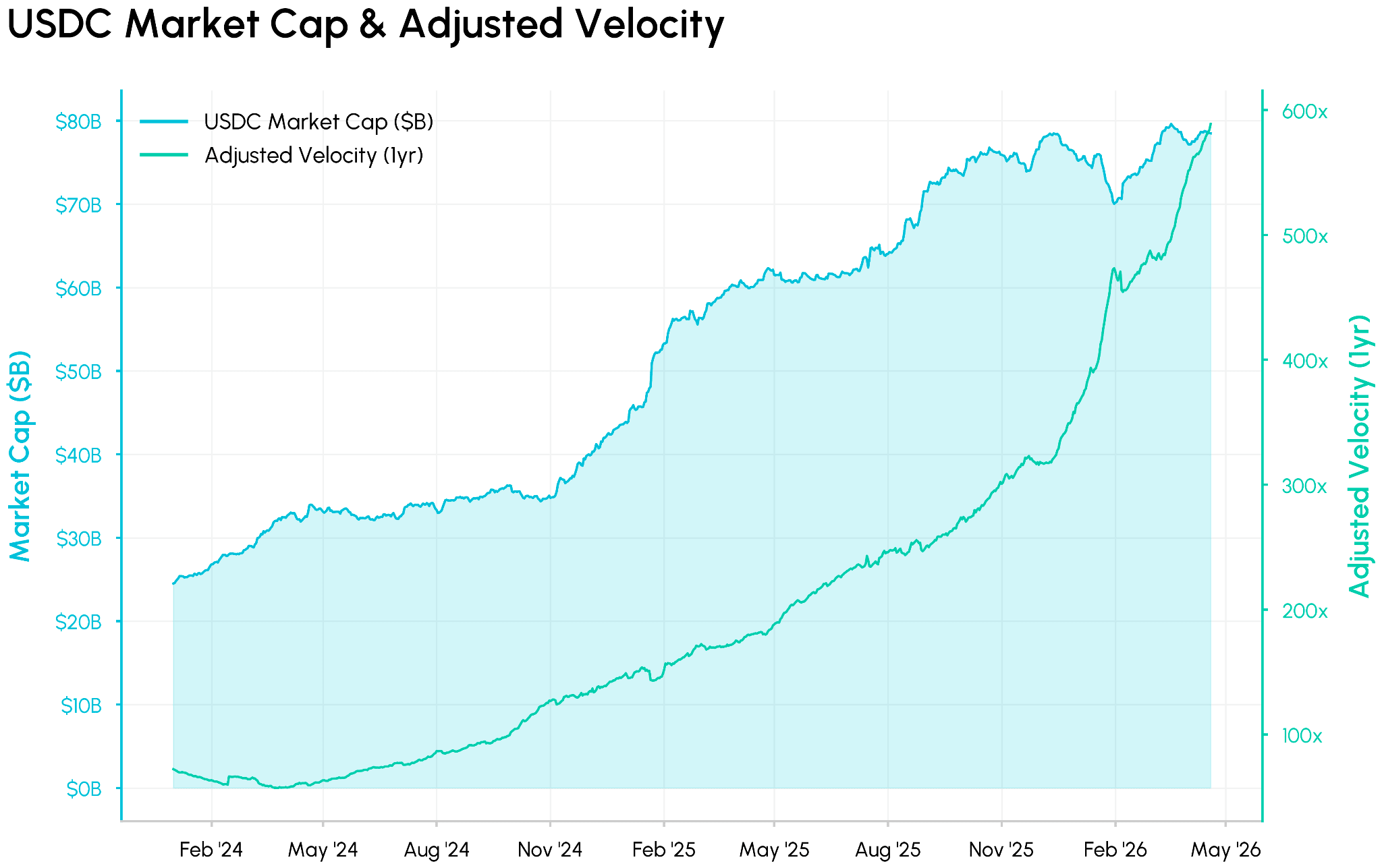

2025財年,Circle的總營收和儲備金約為27億美元,較去年同期成長64%。這主要得益於USDC市值在年底達到753億美元,維持了約28%的穩定幣市場份額,以及交易量年增320%,這意味著更高的流通速度。

資料來源: Coin Metrics Network Data Pro

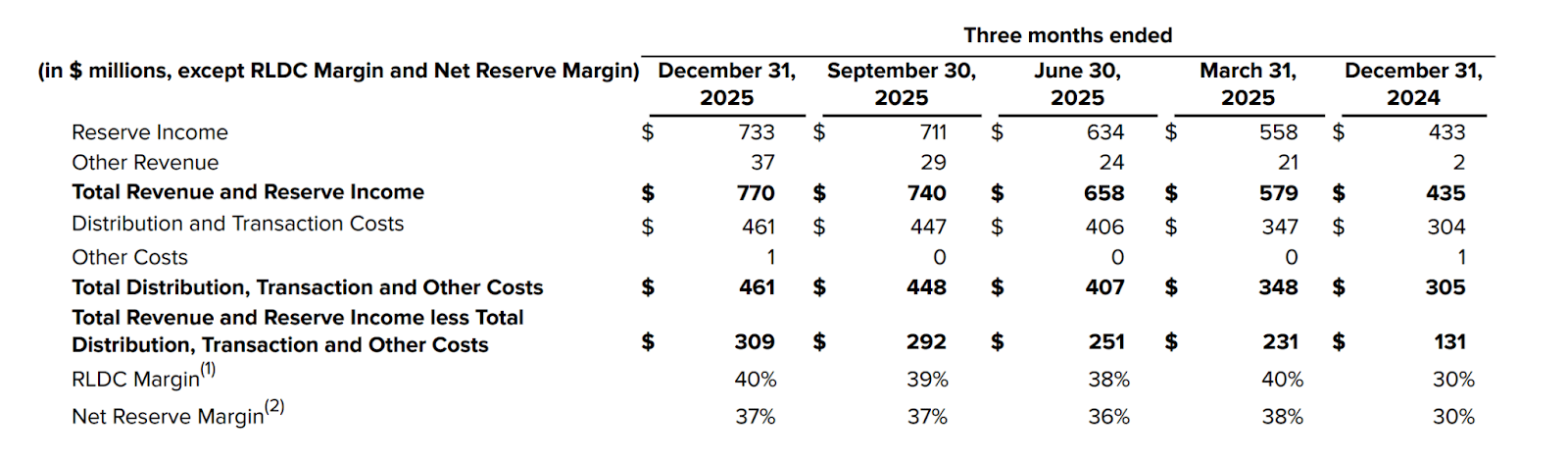

與USDC餘額和利率相關的儲備收入仍然是主要的收入來源(26.4 億美元,佔 96%),而訂閱費、服務費和其他費用雖然基數較小,但開始對總收入做出更明顯的貢獻(1.1 億美元)。

第四季分銷、交易和其他成本為 4.61 億美元,反映了與合作夥伴共享的USDC分銷和使用成本。扣除這些成本後,收入減去分銷成本 (RLDC) 為 10.8 億美元,全年 RLDC 利潤率為 39%。這可以幫助我們理解 Circle 在扣除營運費用前從USDC收益中實際獲得的利潤。

因此,公司近期的財務狀況主要取決於流通中的USDC、儲備收入以及收益分成協議的經濟效益,尤其是與Coinbase的協議。在接下來的章節中,我們將模擬這些因素的變化將如何影響Circle的財務狀況和收入結構。

圓圈情境分析

利率敏感度

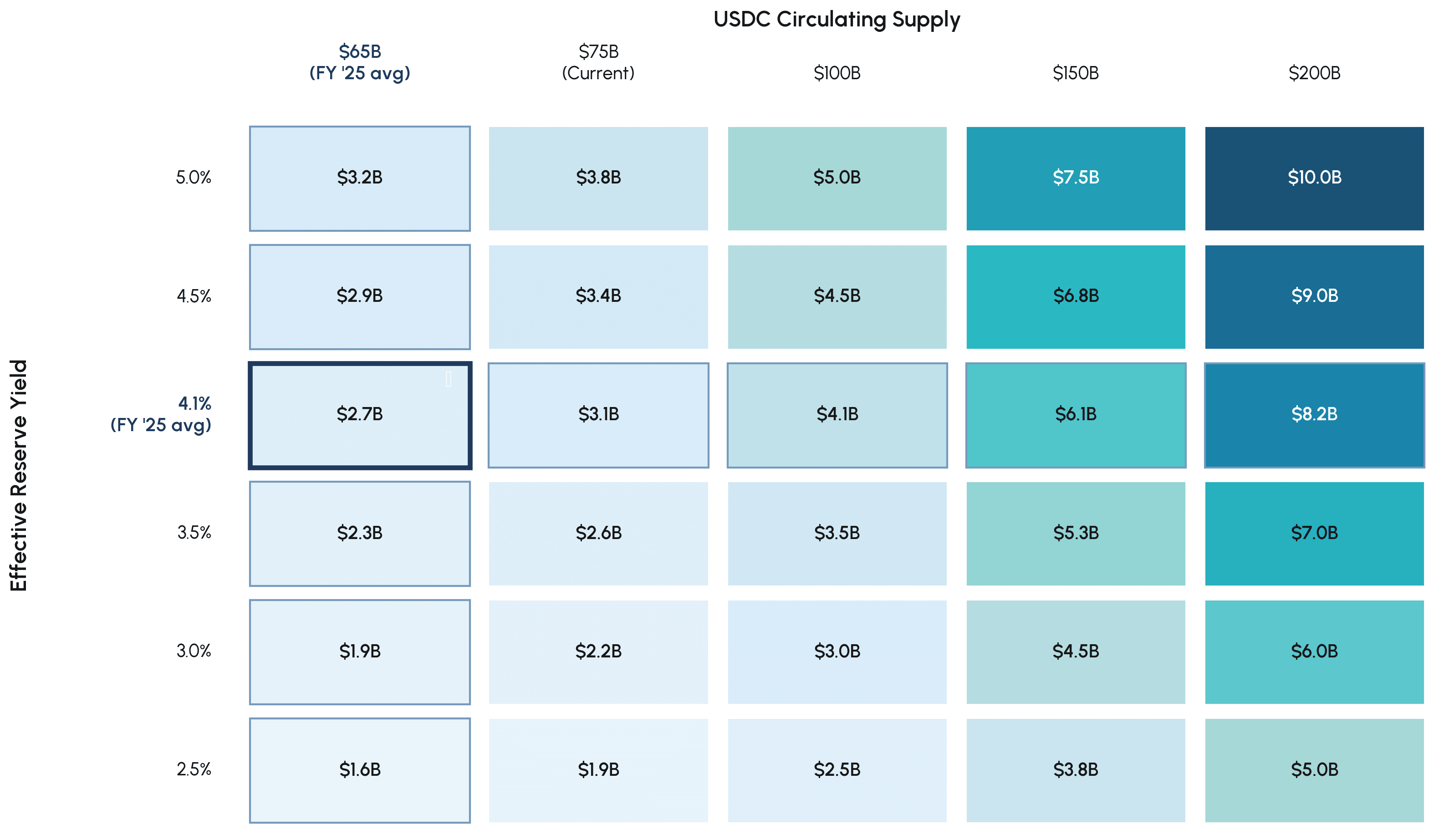

Circle 2025財年約96%的收入來自儲備金收益,因此其目前的獲利能力取決於USDC儲備金的短期利率。根據Circle的指引,利率下調100個基點將導致年收入減少約25%至30%,這意味著利率與Circle的營收密切相關。鑑於聯準會的預測和期貨市場預期2026-2027年聯邦基金利率將維持在3%至3.75%左右,關鍵問題在於USDC的成長能在多大程度上抵消收益率下降帶來的拖累。

為了說明這一點,我們列出了一個簡單的情境矩陣。每個單元格顯示了在不同有效儲備收益率和USDC流通供應量組合下,年化儲備收入的估計值,基準值為2025財年約27億美元(收益率為4.1%)和約650億美元的平均供應量。

圈儲備收入矩陣:

資料來源: Coin Metrics Network Data Pro

在利率預期較高(約4%至4.5%)的情況下,儲備收入可從2025年的基數成長,900億至1,100億美元的供應量將使儲備收入遠超過40億美元。在3%至3.5%左右(大致與聯準會2026-2027年的預測和期貨預期相符), USDC從目前約750億美元的水平溫和增長,可以使儲備收入與2025財年基本持平或略有增長。

在實際收益率接近 2.5% 的更深層寬鬆情景下,即使USDC) 的強勁增長也只能部分抵消利率下降的影響,而儲備收入最終可能比在類似供應基礎下長期高利率路徑所能帶來的收入低約 30% 至 50%。

Coinbase收益分成與分配

Circle 的經濟模式也深受經銷協議的影響,尤其是與 Coinbase 等合作夥伴的協議。根據目前的協議,Coinbase 可以獲得其平台上所有USDC利息以及在其他平台持有的USDC利息的 50%,作為交換,Coinbase 透過其產品和用戶群推動USDC 的分銷和需求。

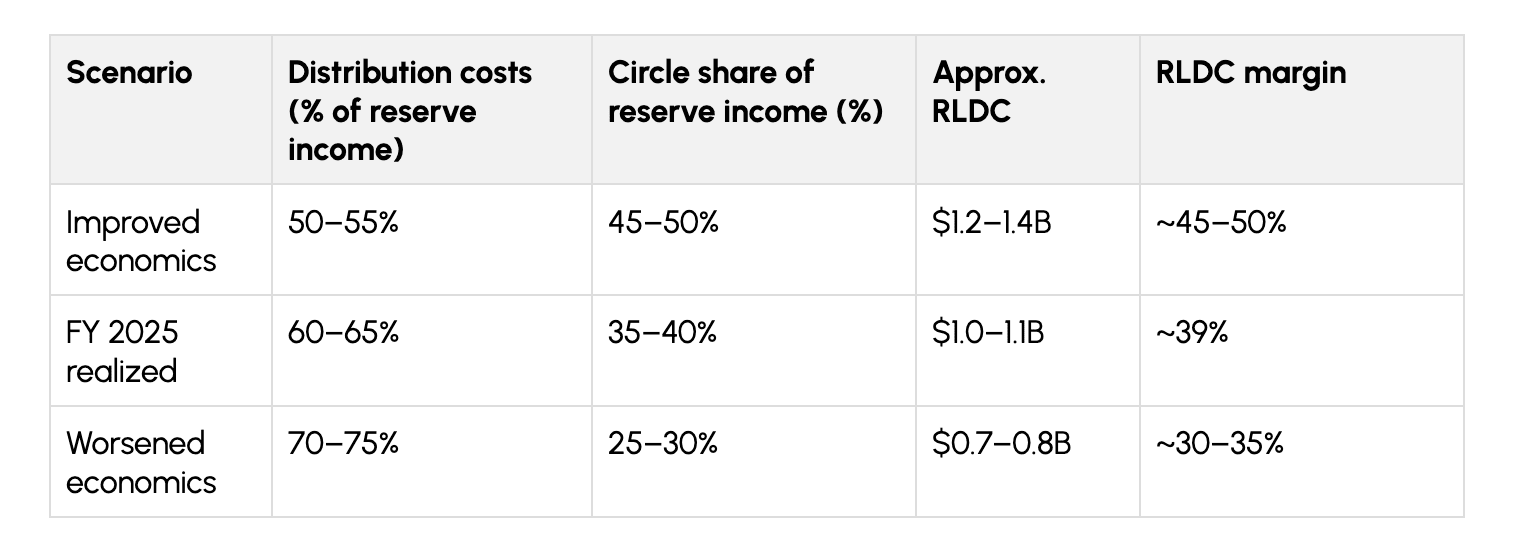

在2025財年,Circle報告的儲備金收入為26.3億美元,其中約13.5億美元(約佔總儲備金收入的51%)根據這種收入分成模式流向了Coinbase。因此,Circle扣除分銷成本後的收入(RLDC)為10.8億美元,利潤率為39%。這使得Circle與Coinbase的合作關係兼具策略性與經濟性:Coinbase既是USDC最大的需求和分銷管道之一,也是USDC儲備金收入的主要受益者。

由於這項收益分成協議將於 2026 年 8 月到期,Circle 對USDC儲備收入的抽成比例的微小變化都可能與上述利率和供應情景疊加。以 2025 財年為基準,我們可以將不同分配結果的影響總結如下:

其他收入來源及潛在風險

KelpDAO漏洞引發DeFi流動性衝擊

資料來源: Coin Metrics Network Data Pro

這事件鮮明地展現了DeFi互聯互通既有利也有弊。跨鏈堆疊中單一被攻破的驗證器引發的連鎖反應,透過橋接器蔓延至重新質押代幣,進而影響借貸市場和其他DeFi協議,最終導致鏈上流動性被抽空,其影響遠遠超出最初的攻擊範圍。

報告還重點指出,像rsETH這樣的衍生抵押品會帶來怎樣的風險疊加,它將以太坊質押、重新質押協議風險、橋接基礎設施風險和借貸市場風險捆綁在一起。正如我們在上一期關於金庫的文章中所述,在這種環境下,借貸市場的抵押品選擇、管理和保障措施至關重要,因為一個配置錯誤的資產可能會對整個生態系統產生連鎖反應。

訂閱及往期內容

Coin Metrics 的網路狀況是每週一次的、公正的加密貨幣市場概覽,數據來自我們自己的網路(鏈上)和市場數據。

如果您想在郵箱中收到《網路狀況報告》,請在此處訂閱。您可以在此處查看往期《網路狀況報告》。

{kind=link}