儘管石油是全球交易量最大的商品之一,但投資石油遠沒有您想象的那麼簡單。地緣政治衝突、不斷變化的需求預測以及日益豐富的投資工具,都使得投資決策遠比簡單的“購買ETF”策略複雜得多。

伊朗-霍爾木茲危機推動布倫特原油價格在2026年上半年突破每桶100美元。與此同時,國際能源署下調了需求預期,目前預計日均需求將減少8萬桶。因此,真正的問題不僅在於石油是否值得納入您的投資組合,更在於哪種投資方式最符合您的目標、投資期限和風險承受能力。

本指南比較了五種最佳石油投資方式,指出了常見的陷阱,並幫助您在 2026 年選擇最適合您的方案。

要點總結➤ 實物石油投資相對較少;大多數投資者使用ETF、股票或期貨進行投資。➤ 能源股票ETF是最簡單的入場方式,但追蹤的是公司而非原油價格。➤ 由於期貨溢價和合約展期成本,基於期貨的ETF可能會隨著時間的推移而貶值。➤ 石油收益更多地取決於交易時機,而非全球需求的長期增長。➤ 展期成本、稅收和流動性等結構性風險通常比簡單的價格走勢更為重要。

本指南包含以下內容:- 簡而言之:2026 年如何投資石油

- 為什麼石油在2026年仍然具有投資價值?

- 石油價格是如何運作的?

- 投資石油的5種方式是什麼?

- 哪種石油投資方式最適合您的情況?

- 什麼是期貨溢價?為什麼大多數石油ETF都會虧損?

- 投資石油時應該避免什麼?

- 能源轉型如何影響石油投資?

- 常見問題解答

簡而言之:2026 年如何投資石油

在深入技術細節之前,讓我們先快速概括一下主要方法:

2026年購買石油的五種方式:

- 能源股票 ETF(XLE、VDE):這是最簡單的選擇,所需資金少,並且可以廣泛投資於石油公司。

- 購買個別石油股票:如果您想要獲得股息或更喜歡挑選特定公司,這將是一個不錯的選擇。

- 使用商品ETF或期貨:它可以直接接觸石油價格,但風險更高,也更復雜。

- 考慮投資MLP:一種以收益為導向且具有稅務影響的投資選擇。

- 直接參與計劃:面向合格投資者的高風險、非流動性投資。

為什麼石油在2026年仍然具有投資價值?

儘管市場正經歷數十年來最嚴重的供應危機,但全球石油需求依然居高不下(超過每日9500萬桶),因此石油仍然至關重要。預計石油需求要到2030年代中期才會達到峰值。然而,投資邏輯已經改變。如今的投資重點不再是長期增長,而是把握週期時機。

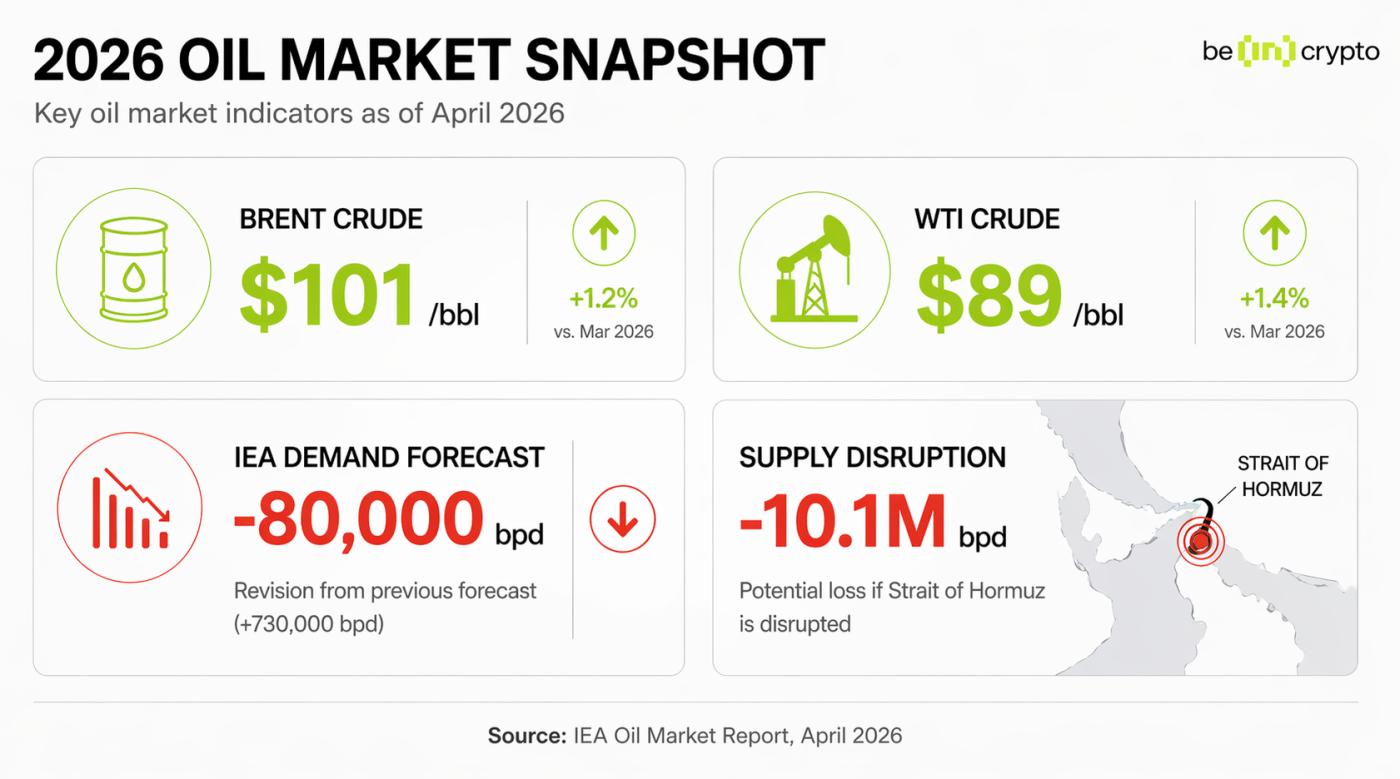

這一轉變在2026年4月變得愈發明顯。國際能源署在其2026年4月發佈的《石油市場報告》中,將需求預期從每日增長73萬桶下調至每日減少約8萬桶。這一逆轉源於伊朗-霍爾木茲危機引發的供應衝擊,造成了歷史上規模最大的供應中斷。

與此同時,主要出口國的產量下降表明,在地緣政治緊張局勢下,供應可能非常脆弱。根據歐佩克的數據,海灣地區的幾個產油國在供應中斷期間產量大幅下降。伊拉克的產量暴跌61%,科威特下降53%,阿聯酋下降44%,沙特阿拉伯下降23%。

國際能源署執行主任法提赫·比羅爾將這種情況描述為現代能源市場中最大的供應衝擊之一,短時間內每天有數百萬桶石油受到影響。

截至2026年4月的關鍵石油市場指標: BeInCrypto

截至2026年4月的關鍵石油市場指標: BeInCrypto截至2026年4月23日,布倫特原油價格高於每桶102美元,WTI原油價格維持在每桶89美元以上。這些價格反映出市場正處於供應崩潰和高油價導致需求萎縮的雙重困境。

截至2026年4月23日,布倫特原油價格將徘徊在每桶102美元上方:交易經濟學

截至2026年4月23日,布倫特原油價格將徘徊在每桶102美元上方:交易經濟學儘管市場波動,但長期需求預期依然穩固。例如,維多集團在其2026年2月發佈的展望報告中,將需求峰值預測推遲至2030年代中期,預計屆時需求峰值可能達到每日1.12億桶。

換句話說,石油並沒有消失。它正在從增長型產業轉變為週期性收益型產業,你的投資策略也應該反映出這種轉變。

石油價格是如何運作的?

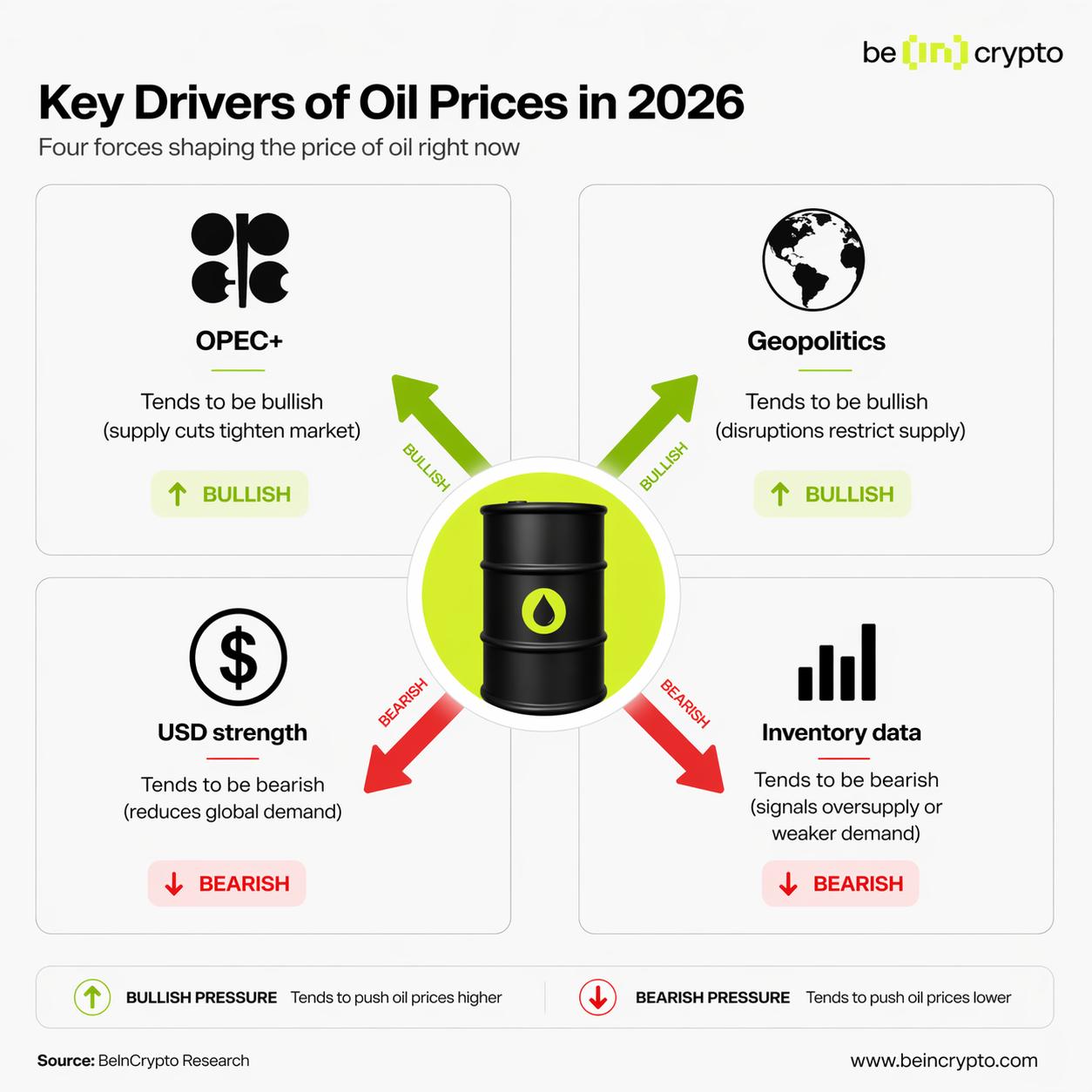

油價通常受四大核心因素驅動:歐佩克+的產量決策、地緣政治事件、美元走強以及庫存數據。這些因素相互作用,導致油價在短期內劇烈波動。

影響油價的關鍵因素: BeInCrypto

影響油價的關鍵因素: BeInCrypto➤ 歐佩克+產量決策:歐佩克+控制著全球約40%的石油供應,因此其產量決策舉足輕重。減產往往會收緊供應並支撐油價,而增產則可能導致油價下跌。2026年,伊朗-霍爾木茲危機擾亂了海灣地區的石油生產,導致實際產量遠低於官方目標。

➤ 地緣政治:地緣政治事件會影響石油的供應和需求。關鍵航道(例如霍爾木茲海峽)的中斷會限制石油供應,而長期衝突則會降低受影響地區的需求。2026年,霍爾木茲海峽部分關閉——該海峽通常承擔著全球約20%的石油運輸量——造成了嚴重的供應衝擊。

美元走強:石油在全球範圍內以美元計價。當美元走強時,使用其他貨幣的買家購買石油的成本會增加,這可能會降低需求並打壓油價。

➤ 庫存數據:美國能源信息署 (EIA) 的每週庫存數據提供了近期供需平衡情況的概覽。庫存意外下降通常預示著供應趨緊,推高價格;而庫存增加則表明供應過剩,往往會對價格構成壓力。

| 價格驅動因素 | 它如何輸送石油 | 當前背景(2026年4月) |

|---|---|---|

| 歐佩克+的決定 | 減產支撐價格;增產則對價格構成壓力。 | 由於受到干擾,海灣地區的產量仍然低於目標。 |

| 地緣政治 | 供應中斷推高價格;需求衝擊則可能限制價格上漲。 | 霍爾木茲海峽部分關閉;約1000萬桶/日原油吞吐量受到影響 |

| 美元走強 | 美元走強導致全球需求下降 | 避險情緒推動美元走強 |

| 庫存數據 | 回撤利好;上漲利空。 | 戰略儲備釋放;庫存波動 |

投資石油的5種方式是什麼?

投資石油主要有五種方式:

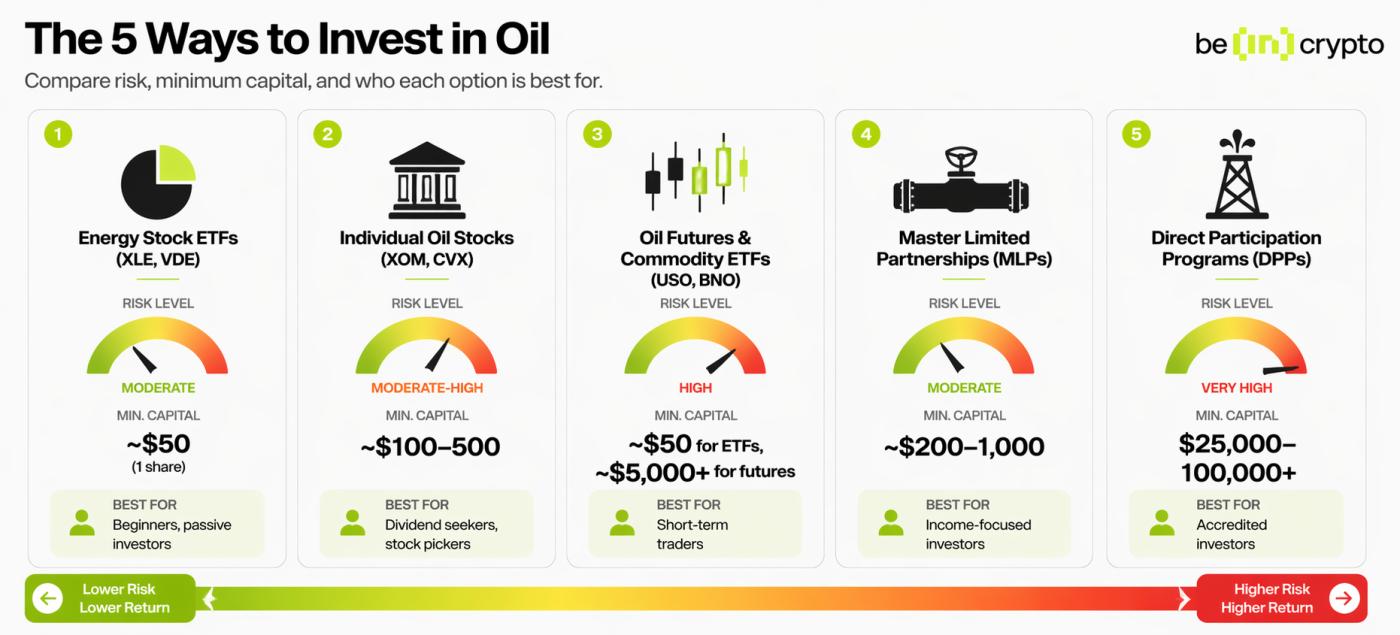

➤ 最適合初學者:能源股票ETF(XLE、VDE)➤ 最適合選股者:個股石油(XOM、 CVX)➤ 最適合短期交易:石油期貨或商品ETF(USO、BNO)➤ 最適合獲取收益:MLP或派息石油巨頭➤ 最適合直接投資石油並享受稅收優惠(高風險):直接參與計劃

投資石油的不同方式: BeInCrypto

投資石油的不同方式: BeInCrypto能源股票ETF

能源股票ETF是投資石油行業的最簡單方式,尤其適合新手。這些基金持有一籃子石油和天然氣公司的股票,並在主要交易所像普通股票一樣交易。

例如,能源精選行業SPDR基金( XLE )截至2026年4月中旬的年初至今回報率約為25.8%,股息收益率接近2.6%。然而,這些ETF追蹤的是公司業績,而非原油價格。它們與石油價格的關聯性很強,但並非完全一致。

總結起來:對於大多數投資者來說,這是一個切實可行的入門途徑,成本低,具有多元化投資的潛力,而且沒有複雜的稅務問題。

個股

個股讓您直接投資於特定的能源公司。像埃克森美孚 (XOM) 和雪佛龍 (CVX) 這樣的大型石油公司除了提供股價收益外,還能帶來股息收入,而勘探和生產型石油公司的股價往往與油價波動更為劇烈。

權衡之下,存在集中風險。由於運營問題、套期保值決策或資本配置選擇等原因,即使油價上漲,單一公司也可能業績不佳。

結論:如果您想要獲得股息收入或進行有針對性的投資,這很合適,但這需要進行公司層面的分析,而不僅僅是跟蹤油價。

石油期貨和商品ETF

石油期貨和商品ETF旨在更直接地追蹤原油價格。像美國石油基金(USO)這樣的商品ETF通過持有期貨合約而非實物石油來實現這一目標。

這種結構引入了一個關鍵問題,即期貨溢價(contango),隨著時間的推移,展期合約會逐漸侵蝕收益。這種影響在短期內可能並不明顯,但在長期持有後會變得顯著。

結論:適合短期參與油價交易,但由於展期成本,一般不適合長期持有。

主有限合夥企業(MLP)

主有限合夥企業(MLP)是公開交易的合夥企業,擁有中游基礎設施,例如管道、儲油碼頭和加工設施。它們的收入來源是運輸和儲存費用,而不是油價,這使得它們的現金流更加穩定。

這樣做的弊端在於稅務複雜性。MLP(主有限合夥企業)發放的是K-1表格而非標準的1099表格,這會使報稅過程更加複雜,並可能在某些賬戶中引發UBTI(非營利組織應稅收入)等問題。

結論:適合以收益為導向的投資者,但其稅收結構需要仔細考慮。

注意:MLP(主有限合夥企業)可能會在IRA等稅收優惠賬戶內產生非關聯業務應稅收入(UBTI)。即使在退休賬戶內,UBTI超過1000美元也會觸發單獨的納稅申報要求。

直接參與計劃(DPP)

直接參與計劃是指直接投資於油井或鑽井作業。這些計劃通常僅限合格投資者參與,並可提供稅收優惠,包括無形鑽井成本的扣除。

權衡之下,便是流動性不足和風險。資金往往被鎖定數年,沒有活躍的二級市場,而且該行業長期以來存在問題或誤導性產品發行的情況。

結論:這是一項高風險但可能具有稅收優勢的選擇,僅適合能夠長期投入資金並進行徹底盡職調查的人。

以下是這5種方法的比較:

| 方法 | 最適合 | 風險等級 | 最低資本 | 流動性 | 重點注意事項 |

| 能源股票ETF(XLE、VDE) | 初學者、被動投資者 | 緩和 | 約 50 美元(1 股) | 高(交易所交易) | 追蹤能源板塊,而非直接追蹤油價。 |

| 個股(埃克森美孚,CVX) | 股息追求者,選股者 | 中等偏高 | 約100-500美元 | 高的 | 除油價之外的公司特有風險 |

| 石油期貨和商品ETF(USO、BNO) | 短期交易者 | 高的 | ETF 大約 50 美元,期貨大約 5000 美元以上 | 高的 | 期貨溢價會侵蝕長期價值 |

| MLP(中游管道) | 以收益為導向的投資者 | 緩和 | 約200-1000美元 | 中等的 | 需要複雜的K-1稅務申報。 |

| 直接參與計劃 | 合格投資者 | 非常高 | 25,000-100,000美元以上 | 非常低 | 流動性不足、鎖定期長、欺詐風險 |

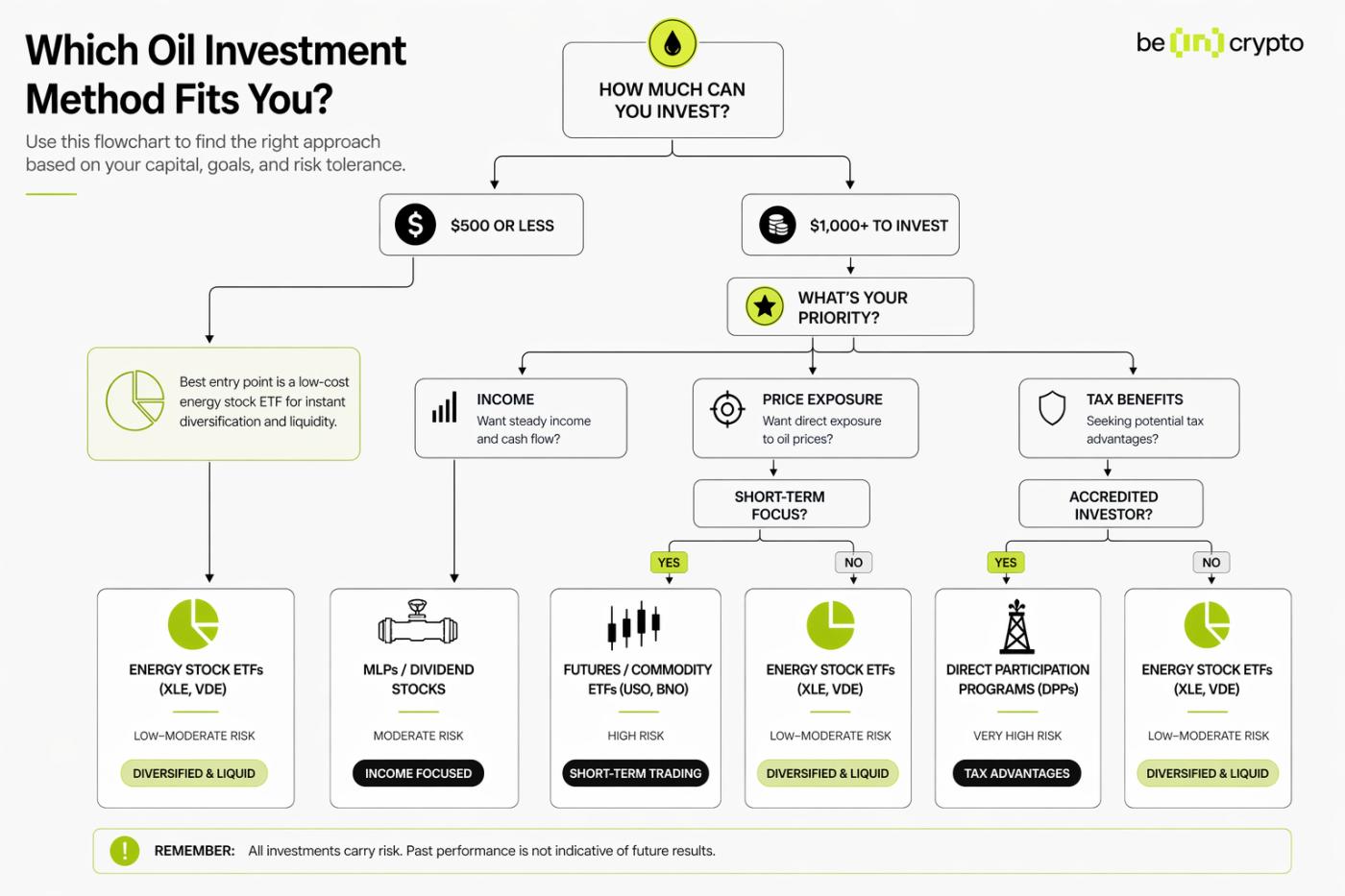

哪種石油投資方式最適合您的情況?

最佳石油投資方法取決於四個因素:可用資金、持有期限、風險承受能力以及稅務效率是否重要。下表列出了四種常見投資者類型及其推薦的投資方法。

| 投資者簡介 | 推薦方法 | 為什麼它很合適 | 觀看指南 |

| 初學者,預算500美元或以下 | 能源股票ETF(XLE或VDE) | 低門檻、即時分散投資、高流動性 | 收益率主要反映能源板塊的走勢,而非原油價格。 |

| 以收益為導向的投資者 | MLP(有限合夥企業)或派息石油巨頭(埃克森美孚、CVX) | 穩定的季度分紅,較低的價格波動 | MLP K-1 稅表增加了申報的複雜性。 |

| 經驗豐富的短期交易員 | 石油期貨或商品ETF(USO、BNO) | 直接原油價格敞口,可利用槓桿 | 正弦波阻力會使長時間的持球造成破壞。 |

| 尋求稅收優惠的合格投資者 | 直接參與計劃 | 無形鑽井成本扣除、折舊津貼 | 流動性差,最低投資額高,盡職調查必不可少 |

- 新手只需500美元。不妨從多元化能源ETF入手。截至2026年4月,XLE每股價格約為95美元,可投資超過20家石油和天然氣公司。無需複雜的稅務處理,無需填寫K-1表格,且可在任何交易日出售。

- 以收益為導向的投資者可以關注中游MLP(有限合夥企業)或擁有長期分紅記錄的大型石油公司。埃克森美孚和雪佛龍幾十年來一直維持或提高股息,但MLP分紅需要提交K-1表格進行稅務申報。

- 經驗豐富的交易員。商品ETF或直接期貨合約可以讓你接觸到原油價格。關鍵在於投資期限。這些工具的設計期限是幾周或幾個月,而不是幾年。

- 合格投資者。直接參與鑽井項目可通過無形鑽井成本扣除,在第一年獲得 60% 至 80% 的折舊抵扣。但風險同樣巨大,因此需要謹慎評估。

選擇最佳石油投資方式: BeInCrypto

選擇最佳石油投資方式: BeInCrypto什麼是期貨溢價?為什麼大多數石油ETF都會虧損?

期貨溢價是指遠期石油期貨合約價格高於近期合約價格的一種市場現象。這是追蹤大宗商品的ETF(例如美國石油基金(USO))即使油價上漲,其價值也會隨時間推移而下降的主要原因之一。

基於期貨的ETF持有每月到期的合約。當合約臨近到期時,基金會賣出該合約並買入下個月的合約。這個過程稱為展期。

在期貨溢價交易中,基金每月都會以低價賣出,高價買入。這種價格差額,被稱為負展期收益率,會持續蠶食基金的價值。

相反的情況是現貨溢價(backwardation),即近月合約的價格高於遠月合約的價格。現貨溢價的展期對基金有利。但在過去十年的大部分時間裡,期貨溢價(contango)一直是主導結構。

隨著時間的推移,這種影響會逐漸顯現。根據FinanceCharts截至 2026 年 4 月的數據,USO 在過去十年中的總回報率約為 -21%,根據近期數據,年化回報率約為 -7%。

相比之下,XLE 僅在 2026 年就實現了 25.77% 的回報率,因為股票 ETF 沒有展期成本。

期貨溢價的阻力就像輪胎的緩慢漏氣。每個月的波動都會消耗一些氣壓。幾周後,輪胎還能用。但一年後,它就癟了。USO 是一種交易工具,而不是買入並持有的投資。

| 特徵 | 商品ETF(USO) | 能源股票ETF(XLE) |

|---|---|---|

| 軌道 | WTI原油期貨(滾動合約) | 標普500能源公司 |

| 滾動成本風險 | 是的,從每月合同卷中扣除。 | 沒有任何 |

| 10年總回報率 | 約負21.5% | 總回報為正(含股息) |

| 股息收益率 | 沒有任何 | 約2.6%(截至2026年4月) |

| 典型持有用途 | 短期使用 | 中長期使用 |

| 費用率 | 約0.7%–0.8% | 約0.08%–0.10% |

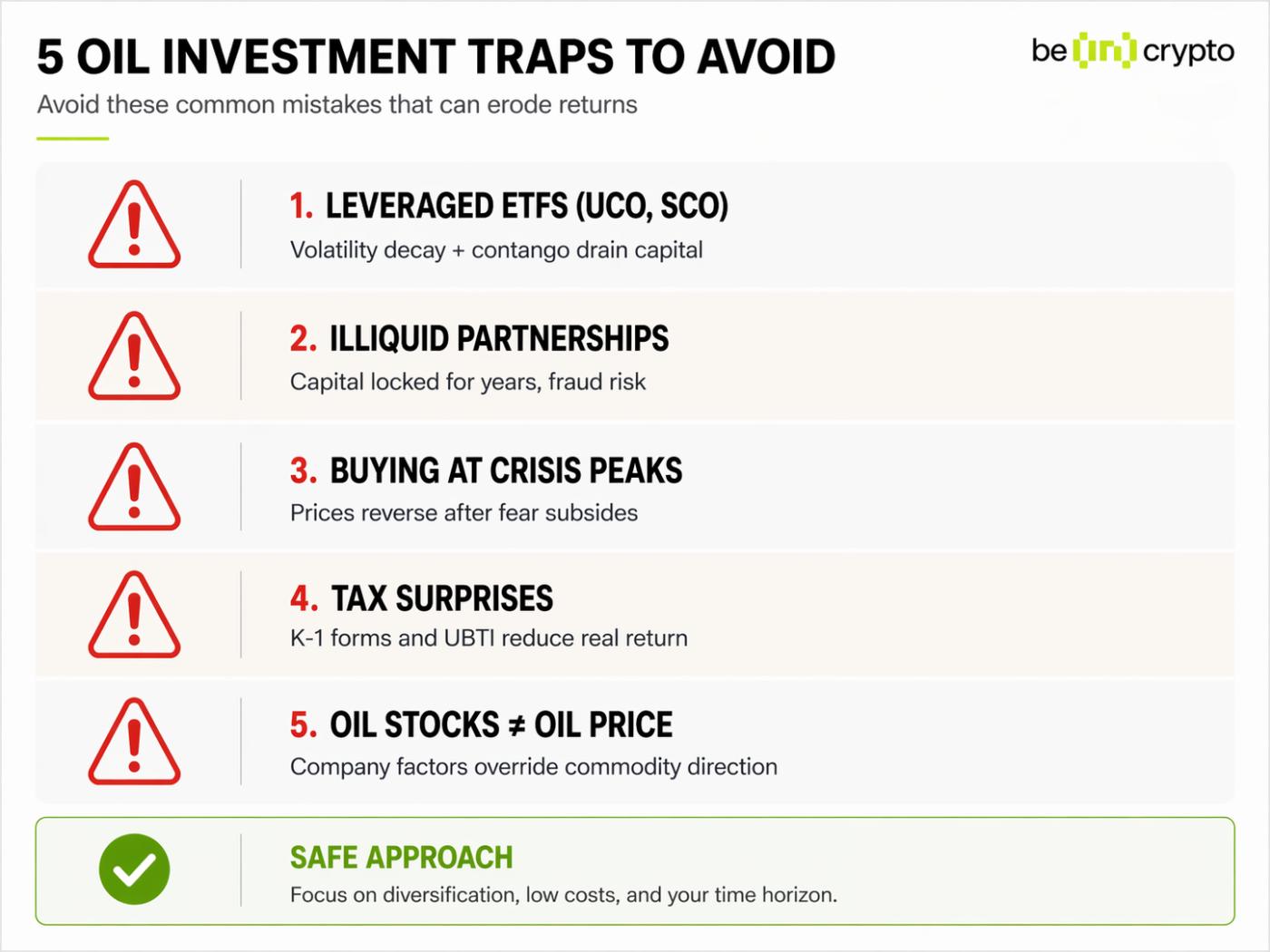

投資石油時應該避免什麼?

五大最常見的石油投資陷阱包括:槓桿ETF、流動性差的合夥企業、在地緣政治價格飆升時買入、忽視複雜的稅收制度以及將石油股票與油價押注混淆。即使你對油價走勢的判斷正確,每一種陷阱都可能侵蝕你的收益。

➤ 槓桿原油ETF會隨著時間推移而損耗資本。像ProShares Ultra Bloomberg Crude Oil (UCO)這樣的產品,其每日收益是原油期貨的2倍或3倍。但它們會受到期貨溢價和波動性衰減的影響。即使油價在六個月內上漲20%,2倍槓桿ETF的收益也可能遠低於40%,具體取決於價格走勢。

➤ 流動性差的合夥企業可能會讓您的資金被困數年。一些直接參與項目和私人石油有限責任公司沒有二級市場。美國證券交易委員會(SEC)已多次發出警告,提醒投資者注意那些承諾高回報卻鎖定投資者資金的欺詐性石油發行項目。

➤ 在地緣政治局勢劇烈波動時買入是一個典型的錯誤做法。2026年初,由於伊朗-霍爾木茲危機,油價飆升至每桶100美元以上。危機引發的油價飆升通常會在供應鏈調整或衝突緩和後部分回落。

➤ 忽略複雜的稅務問題可能會讓你的收益化為烏有。MLP(主有限合夥企業)、期貨(按60/40規則徵稅)和直接參與扣除的稅務處理方式各不相同。一位投資者如果從MLP中獲得10%的收益,卻因意外的稅務負擔而損失3%,那麼他實際獲得的收益將大相徑庭。

➤ 將石油股票與油價押注混淆會導致意想不到的結果。能源公司會對產量進行套期保值,做出資本配置決策,並承擔債務。如果埃克森美孚積極進行套期保值,那麼在油價上漲期間,它的表現可能會遜於市場。石油股票代表的是企業,而不是價格的替代品。

在投入資金之前,請問自己一個問題:該產品是否直接受益於油價波動,還是像期貨溢價、槓桿衰減或管理費這樣的結構性成本,無論油價如何波動都會侵蝕收益?

石油投資者在創業初期常犯的錯誤: BeInCrypto

石油投資者在創業初期常犯的錯誤: BeInCrypto能源轉型如何影響石油投資?

能源轉型並不會消除石油需求,它只是改變了石油需求的出現時間以及合理的投資類型。預計石油需求峰值將在2030年代中期出現,這意味著石油不再像是一種長期增長型資產,而更像是一種週期性資產。

近期的預測反映了這一轉變。維多集團預計全球石油需求峰值將達到每日約1.12億桶。然而,不同產品的需求並不均衡。

預計汽油消費量將在 2030 年代初達到峰值,然後到 2040 年每天下降約 180 萬桶。相比之下,隨著全球航空旅行的擴張,預計同期航空燃油需求將增長約 260 萬桶/日。

簡而言之,能源轉型並不會消除石油需求,它只是改變了石油需求的出現時間,以及哪些石油投資策略最為有效。預計石油需求峰值將在2030年代中期左右出現,這意味著石油作為一種資產,其保值增值的速度比過去幾十年都要快。

維多集團首席執行官羅素·哈迪在最近與CNBC的一次談話中指出,石油需求可能在未來十年內達到峰值,這表明轉型速度比許多早期的預測要慢。

| 需求細分 | 2040 年的發展方向 | 對投資者的影響 |

| 汽油(公路運輸) | 呈下降趨勢,預計在2030年代初達到峰值 | 上游油氣勘探開發公司面臨產量壓力 |

| 航空燃油 | 增長(+260萬桶/日) | 航空公司和航空燃油供應商受益 |

| 石油化工 | 穩步增長 | 擁有化工部門的綜合性大型企業具有價值 |

| 總體石油需求 | 預計2030年代中期產量將達到峰值,約為1.12億桶/日 | 較短的持有期限,更注重股息而非增長 |

國際能源署2026年4月發佈的報告指出,越來越多的國家已經實施了積極減少石油需求的政策。

對於投資者而言,這意味著需要做出一些實際調整:

1)較短的持有期比長達十年的持有期更有意義;

2)以分紅為導向的能源股可能比以增長為導向的勘探公司表現更好;

3)當整體需求增長放緩時,中游基礎設施資產往往表現出更強的韌性。

常見問題解答

不購買實物原油也能投資石油嗎?

是的,幾乎所有零售石油投資者都是這麼做的。最便捷的方法包括能源股票ETF(例如XLE)、個別石油公司股票以及持有期貨合約的商品ETF(例如USO)。基於期貨的ETF讓您無需任何實物儲存即可獲得原油價格敞口。您還可以通過擁有管道基礎設施的MLP(主有限合夥企業)間接獲得投資機會。

2026年投資石油最便宜的方式是什麼?

能源股票ETF的准入門檻最低。截至2026年4月,能源精選行業SPDR基金(XLE)的單股交易價格接近95美元,許多券商提供1美元起的零碎股交易。這些基金的費用率很低,通常低於0.10%,而且無需特殊賬戶類型或資質認證。像USO這樣的商品ETF的交易價格也比較親民,但由於期貨溢價的影響,其長期持有成本較高。

為什麼油價上漲時,石油ETF反而會虧損?

像USO這樣的期貨商品ETF會面臨一種稱為“期貨溢價拖累”的結構性成本。在期貨溢價市場中,該基金必須賣出即將到期的期貨合約,並以更高的價格買入下個月的合約。無論原油現貨價格走勢如何,這種每月展期成本都會侵蝕基金的價值。儘管油價有所回升,但USO在過去10年中總回報率仍損失了約21.5%。能源股票ETF則避免了這個問題,因為它們持有的是公司股票,而不是期貨合約。

投資石油股票和投資石油本身是一樣的嗎?

不。石油股是指生產、提煉、運輸或銷售石油產品的公司的股票。它們的股價受油價影響,但也受公司自身因素的影響,例如盈利、股息政策、債務水平、套期保值策略和管理決策。例如,如果埃克森美孚的煉油利潤率下降或套期保值價格較低,那麼在油價上漲期間,該公司的股價表現可能不佳。石油股代表的是企業,而不是油價的直接指標。

戰爭或地緣政治危機期間,石油投資會受到怎樣的影響?

地緣政治危機通常會因供應中斷的擔憂而導致油價飆升。2026年伊朗-霍爾木茲危機期間,海灣地區原油產量大幅下降,布倫特原油價格一度突破每桶100美元。然而,衝突引發的油價飆升往往會隨著市場通過替代供應路線、釋放儲備或需求下降等方式進行調整而部分回落。在危機引發的油價上漲高峰期買入的投資者,往往會在市場企穩後遭受損失。

石油仍然是一項好的長期投資嗎?

石油仍然是重要的投資組合資產,但其投資邏輯正在發生變化。目前預計石油需求將在2030年代中期達到峰值,這將限制其增長空間。長期投資者或許能在派息型能源巨頭或中游MLP(有限合夥企業)中找到比成長型勘探公司或大宗商品追蹤ETF更高的風險調整後收益。持有期限應比過去幾十年更短,投資者應將石油視為週期性收益配置,而非長期增長押注。