多年來,我一直強調人工智慧是加密貨幣領域中一些最佳機會的來源,尤其是在最近幾個月,我更加關注這一點。早在第93封信中,我就稱x402為2026年的「黑馬」。在第95封信中,我分享了我正在關注的四個低市值人工智慧代理代幣。在第99封信中,我深入分析了OpenClaw生態系統,並稱之為「人工智慧第二季」的開始。最近,我還專門寫了幾封信,講解如何建構人工智慧代理以及LLM(生命週期管理)的工作原理。

我可能在某些具體位置的判斷上有所偏差,也並非每次預測都完全正確,但我堅信至少在方向上是準確的。我之所以反覆研究這些數據,是因為我真心相信它們能預測冰球的最終方向。但只有將數據並排比較,才能真正體會過去一年多來輪換幅度之大。

所以今天我想跳脫固有思維,從數據的角度來分析。例如迷因幣產業的崩盤、人工智慧代幣悄悄但穩定的成長,以及我認為這對你們在2026年該如何進行市場佈局意味著什麼。

讓我們開始吧。

迷因幣崩盤

模因幣行業的崩潰對任何人來說都不足為奇,但讓我們來看看具體數字,看看它究竟崩潰了多少。

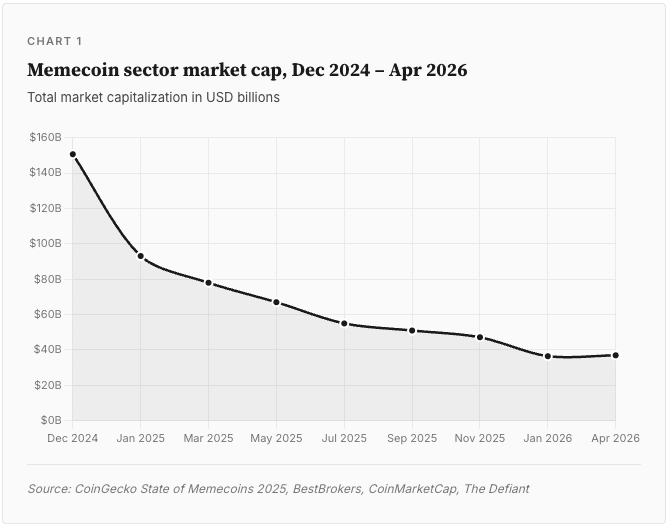

受川普11月連任以及由此引發的政治熱潮推動,迷因幣市場在2024年12月達到1506億美元的高峰。 2025年1月推出的TRUMP代幣似乎標誌著該市場達到頂峰,但實際上,當時該市場已開始走下坡。到2026年1月,該市場規模已跌至365億美元,與目前的水平大致相當。

這意味著在15個月內,加密貨幣的價格從高峰跌至谷底超過75%。在此期間的大部分時間裡,比特幣的價格都保持在9.3萬美元以上,甚至創下歷史新高,因此,迷因幣的崩盤並非因為加密貨幣崩盤,而是因為驅動它們的引擎燃料耗盡。

交易量方面的情況更加糟糕。 Memecoin 的交易量在 2025 年初至年中達到接近每天 200 億美元的峰值,但到年底已跌至 30 億美元以下。

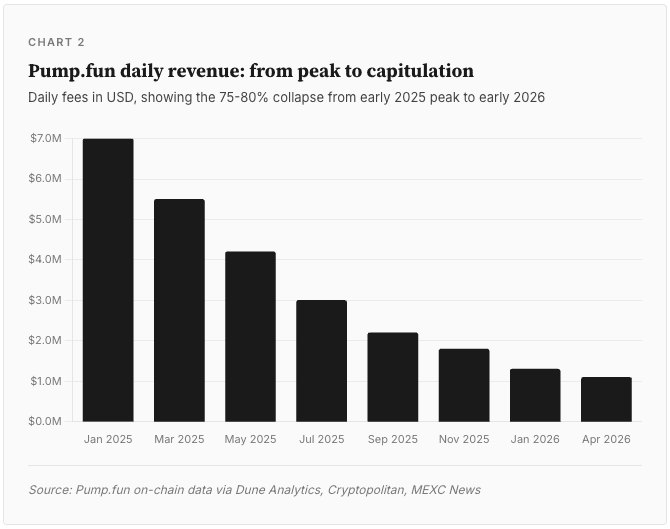

關於 Pump.fun 的活動,還有一點值得注意:許多被報告為「使用者活動」的數據,實際上並非真人用戶所為。鏈上分析師 @adam_tehc 的Dune Analytics數據看板顯示, Pump.fun 交易量排名前 100 的錢包中,有 93 個被標記為自動化機器人。這些頂級錢包的日活躍時長超過 18 小時(顯然並非真人操作)。 Pump.fun 的創辦人 Alon 承認,平台上約有 30% 的錢包只進行過一次交易,他也承認這些很可能是機器人或人工智慧代理所為。

所以,當你聽到某個平台擁有「數百萬用戶」時,一定要謹慎對待(這幾乎是加密貨幣領域所有事情都應該遵循的一條重要原則)。其中相當一部分活動都是機器人利用系統漏洞來取得空投,而這些空投最後根本沒到帳(RIP)。

零售方面的情況也同樣糟糕。根據 Dune 的儀表板追蹤的 140 萬個交易 Pump.fun 代幣的錢包數據,96% 的錢包要么虧損,要么盈利不足 500 美元。在該平台營運期間的 1,355 萬個錢包地址中,只有 0.412% 的錢包地址的盈利超過 1 萬美元。

對大多數人來說,買彩券可能更划算。

代幣墓地

我幾週前在第106封信中已經詳細討論過這個問題,但值得再次強調,因為它確實令人震驚,也印證了更廣泛的觀點。 2025年,超過1300萬個「迷因幣」(memecoin)被發行。根據針對Pump.fun提起的聯邦訴訟,其中98%的代幣在發行後24小時內崩盤。

只有不到 0.63% 的 Pump.fun 代幣最終能成功上線真正的去中心化交易所 (DEX)。其餘 99.37% 的代幣在市值達到 9 萬美元之前就已經消失了。

另一點值得注意的是,這個領域的集中度非常高。Doge)和SHIB現在佔據了整個迷因幣市場總市值的84%,說實話,上次有人對這兩種幣感到興奮是什麼時候?剔除這兩種幣,剩下的——包括TRUMP、FARTCOIN、PIPPIN以及其他1300萬幣——只佔剩餘的16%。

所以當人們談論「迷因幣領域」時,他們真正談論的是 2013 年和 2020 年的兩個代幣,以及一個埋葬著穆拉德希望和夢想的墳場。

人工智慧方面的情況

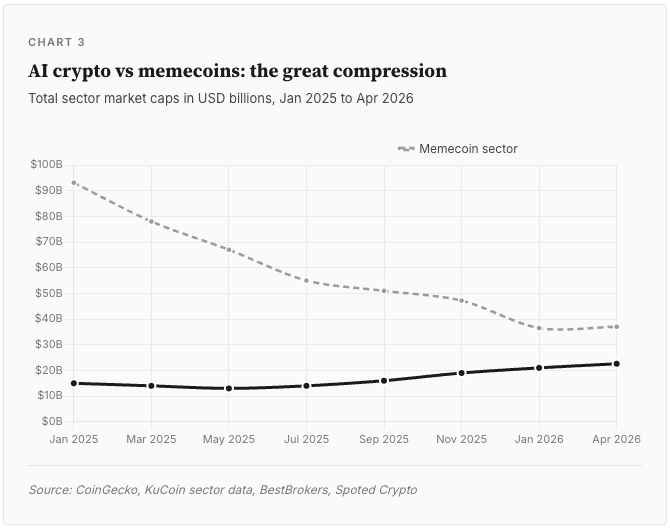

當迷因幣市場一片蕭條時,人工智慧代幣卻走了另一條路。它們並沒有像迷因幣那樣暴漲,故事的重點也不是人工智慧代幣在迷因消亡之際To the moon。而是人工智慧代幣穩定成長,而模因幣卻逐漸衰落,兩者之間的差距也顯著縮小。

2025年初,人工智慧加密貨幣的市值約為150億美元,而迷因幣的市值高峰則接近1,500億美元。兩者的比例約為10:1,模因幣的市值遠超人工智慧加密貨幣。

截至2026年4月,人工智慧加密貨幣市場總市值約226億美元,而迷因幣總市值約360億至380億美元。兩者市值比例目前接近1.6:1。

這意味著加密貨幣領域兩大熱門話題的相對規模發生了 6 倍的變化。

這與我實際觀察到的情況相符。當我在二月撰寫第99封信(人工智慧第二季?)時,我的觀點是第一波人工智慧浪潮充斥著華而不實的聊天機器人,而第二波浪潮則會帶來真正的收益和實用價值。數據也證實了這一點,並非是人工智慧代理商被人為炒作成「迷因幣」的東西,而是真正的產品和公司隨著時間的推移慢慢發展壯大。

為什麼這些機構更關心其中一個而忽略另一個

幾個月來,機構資金一直在向我們講述這個故事,Bittensor 網路和 TAO 代幣受到了極大的關注。

2026年第一季的一些數據點:

英偉達向TAO投資了4.2億美元,並質押了77%的部位。

Polychain Capital增加了 2 億美元的 TAO 投資。

Grayscale已提交S-1文件,擬將其Bittensor信託轉換為現貨ETF(股票代號GTAO),預計於2026年8月前做出決定。

Grayscale 將 TAO 在其人工智慧基金中的權重從 31.35% 提高至 43.06%,這是該公司有史以來規模最大的單一資產重新配置。

Bitwise也在4月提交了一份TAO ETF申請。

BitGo和Yuma推出了Bittensor子網代幣的機構託管和質押服務。

現在,讓我們把這和 2026 年關於模因幣的機構新聞進行比較 «此處插入風滾草 gif» 。

最大的新聞是,Pump.fun 正在調整其收費結構,試圖吸引交易者回歸,但他們也面臨聯邦訴訟。

機構投資人用資金投票,資金流向決定未來的發展方向。當然,資金流向並非一切,機構投資者也經常犯錯,眾所周知,加密貨幣領域中有很多曾獲得數十億美元融資的板塊如今都舉步維艱。但同時也有大量證據表明,機構資金確實能夠促進真正的成長(最顯著的例子就是比特幣ETF)。

我認為,區分加密貨幣原生創投公司將資金投入 GameFi、SocialFi、元宇宙、NFT 和其他發展困難的領域,以及像英偉達這樣的非加密貨幣原生公司用他們的錢包/公司資金投票,是很重要的。

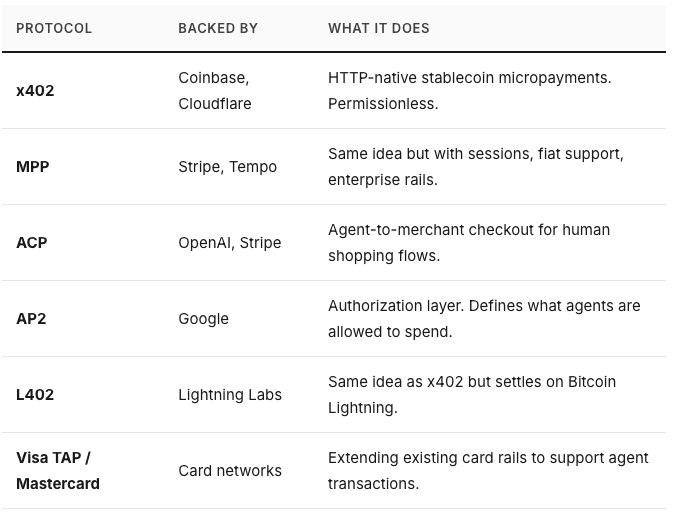

基礎設施層

這一點我一直反覆思考,也是我對人工智慧代幣如此興奮的原因之一。我在第93封信(2026年十大預測)中談到x402協議時就提到過這一點,並在《小小學習》第一期中詳細解讀了鏈上代理身份標準ERC-8004。

但自從幾個月前我第一次寫關於 x402 的文章以來,代理支付領域已經發生了很大的變化,現在的情況更加複雜了。

x402 只是更大協定體系中的一種協定。

當我第一次寫到 x402 時,我覺得它簡直就是人工智慧代理商之間如何支付報酬的完美解決方案。它是先行者,設計精妙,而且 Coinbase 也搶佔了先機。這封信最簡單的寫法就是繼續強調這一點。

2026年4月的現實情況是,x402只是眾多競爭協議之一,其早期採用率遠低於預期。 Artemis最近的鏈上數據顯示,其每日交易量僅為5萬美元左右,隨著機器人交易活動的正常化,每日交易量較2025年12月的峰值下降了92%以上。

這並不意味著論點是錯誤的或方案不好,但這確實意味著情況發生了一些變化,贏家不再那麼明顯了。

進入 Stripe 的 Tempo

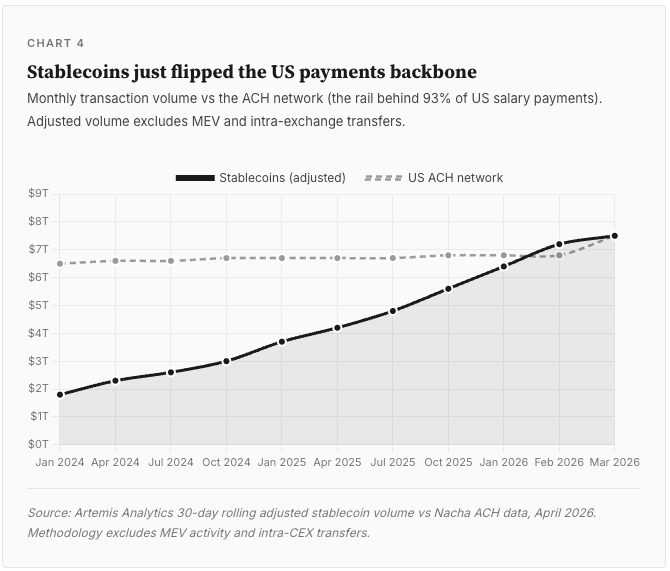

你應該了解但尚未提及的最大進展是 Stripe 的區塊鏈 Tempo 及其機器支付協議 (MPP)。

Tempo 是一個專注於支付的 Layer 1 區塊鏈,由 Stripe 和 Paradigm 共同孵化。它在 2025 年 10 月融資 5 億美元,估值達到 50 億美元後,於 2026 年 3 月 18 日正式上線主網。在主網的同一天,Tempo 也發布了 MPP,這是一個開放標準,允許 AI 代理使用穩定幣或法幣支付服務費用。

Tempo 的合作夥伴名單簡直令人難以置信。其設計夥伴包括 OpenAI、Anthropic、Shopify、Visa、Mastercard、DoorDash、Klarna、Revolut、Nubank、渣打銀行、德意志銀行和瑞銀集團(呼!)。 DoorDash 上週(4 月 21 日)宣布,它將使用 Tempo 為 40 多個國家的商家和送餐員提供穩定幣支付服務,這看起來意義非凡。

作為參考,Stripe每年處理的支付金額接近2兆美元(兆美元)。他們於2024年以11億美元收購了穩定幣平台Bridge。他們還收購了錢包提供商Privy。他們可不是鬧著玩的。

MPP 與 x402 的區別

這兩個協議表面上很相似。它們都設計用於機器間支付,都支援穩定幣結算,並且底層都使用了閒置的HTTP 402「需要支付」狀態碼。它們的差別在於設計理念:

x402 無需許可,功能極簡。按請求付費。每筆交易單獨結算。任何人都可以運行服務提供者。支援 Base 或Solana上的USDC 。

MPP 增加了「會話」功能。代理商預先授權消費限額,然後處理數千筆小額支付,這些支付會批量結算到單一鏈上交易。 Stripe 將其描述為「貨幣的 OAuth」。

MPP協定與支付線路無關。目前它運行在Tempo平台上,但Visa已將其擴展到支援銀行卡,Lightspark已將其擴展到支援比特幣閃電網絡,Stripe已將其擴展到支援傳統支付方式。 x402協議僅支援加密貨幣。

MPP上線時已整合100多項服務,包括Browserbase、Parallel Web Systems、Ramp等。它背後有Stripe的整個商家網路支援。

如果說 x402 是開源的、基於加密技術的代理支付版本,那麼 MPP 就是面向企業、由企業支援的版本。儘管它們在紙面上看起來很相似,但它們並非同一產品。

而且這不只是兩個協議的問題。

一旦你開始關注這個領域,你就會意識到目前至少有五種主要的代理支付標準,再加上卡網絡擴展:

壞消息是,這很混亂,目前還沒有人知道哪個協議會主導哪個層,因此在這個領域做出投機性投資決策有點困難——除了廣撒網式的投資方法(說實話,這也不失為一個好主意,押注整個行業最終會騰飛)。

這將如何改變投資格局

Visa 和 Mastercard 都明白這一點。因此,它們都與 Tempo 合作,整合 MPP,並加入 x402 基金會。它們寧願升級自身的基礎設施,也不願被取代。

資本流動的故事

還有一個數據點可以幫助我們更好地理解這一點。 2025年,加密貨幣創投總額為79億美元,年增44%,其中近一半流向了人工智慧整合區塊鏈專案。

貝萊德預測,2025年至2030年間,人工智慧領域的資本支出將達到5兆至8兆美元。即使其中一小部分流入去中心化的人工智慧基礎設施,也足以大幅提升這個價值220億美元的產業。

相比之下,memecoin的創投幾乎為零。目前還沒有資金正在籌集投資下一個FARTCOIN(至少我沒找到:如果有基金看到了這篇文章,並提出了關於放屁幣的投資理念,請隨時糾正我)。

實用要點

當英偉達、Polychain、Grayscale 和 Linux 基金會都在同一領域投入巨資時,這是一個訊號。而當另一個領域最大的新聞是聯邦訴訟時,這也是一個訊號。

模因幣的市值仍高於人工智慧代幣,但其集中度較高,目前前景並不樂觀。

Doge)和SHIB仍然佔據該領域 84% 的份額。 Launchpad 平台市場低迷,數百萬試圖成為下一個 FARTCOIN 的代幣面臨重重困難。

目前市值不小的項目大約有900個,但幾乎所有項目都會失敗。不要把這種大趨勢人只活一次(YOLO)投入人工智慧概念幣的藉口。第106期簡報已經闡述了加密貨幣領域殘酷的失敗率,人工智慧代幣也不例外。應該把精力集中在少數真正具有實用價值的項目上。

代理支付層是最有趣的賭注

這不僅僅關乎 x402。 Stripe 的 Tempo 和 MPP、Google的 AP2、OpenAI 的 ACP,以及 Visa 和 Mastercard 的卡片網路擴展,都在向代理商支付靠攏。關注的是整個標準和基礎設施體系的構建,而不僅僅是單一協議。

不要以為旋轉已經完成。

人工智慧市場規模為 226 億美元,而表情包市場規模為 360 億至 380 億美元。如果目前的趨勢持續下去,那麼到今年年底,人工智慧產業將超越表情包產業——希望它們都能持續成長!

結語

我一直以來都認為,人工智慧是加密貨幣領域一些最大機會的來源。今天,我們分析了數據,以非常清晰的方式印證了這一點。資金正在從情緒驅動資產轉向實用型資產,而且這種轉變已經悄悄進行了一年多。

模因幣押注的是注意力。注意力是有限的,而且週轉很快。而擁有真實基礎設施的人工智慧代幣押注的是使用量。使用量會累積。從足夠長的時間來看,後者會勝出(短期內註意力會贏得任何競爭,最終注意力才是最重要的,但押注的是實用性+使用量將驅動可持續的注意力,而基於模因的注意力則更短暫)。

但這並不意味著所有人工智慧代幣都值得買入。就像加密貨幣領域幾乎所有項目最終都會失敗一樣,大多數人工智慧代幣最終還是會失敗。但人工智慧領域本身擁有模因幣領域所不具備的有利因素,而且這些有利因素是真實存在的、可持續的,並且還在不斷增強中。

如果您是人工智慧代理領域的新手,並且想親自嘗試一下,第 107 封信將指導您如何建立一個人工智慧代理。第 108 封信則會說明 LLM 的底層運作原理。這兩封信都能幫助您更好地理解和評估該領域的項目。

如果大家有興趣,我可以專門寫一篇關於代理支付技術堆疊的深度文章,更詳細地分析 x402、MPP、ACP 和 AP2 這幾種支付方式,並探討我認為哪種方案的架構最強大。如果您想閱讀這類文章,請在評論區留言。

一如既往,我對大多數人的建議依然不變:定投比特幣和極少數其他代幣,然後耐心等待。如果你非要嘗試其他投資,我寧願你投資人工智慧,而不是你2026年還在為那些亂七八糟的加密貨幣而苦苦掙扎。

感謝閱讀,希望您喜歡這封信,我們下週再見!

免責聲明:本簡訊內容不構成投資建議。本人並非財務顧問,以上僅代表個人觀點與想法。在交易或投資任何加密貨幣相關產品之前,您務必諮詢專業/持牌財務顧問。文中部分連結可能為推薦連結。