整理:Felix, PANews

BitMEX 聯合創始人 Arthur Hayes 在比特幣 2026 大會上發表演講,在本次演講中,Hayes 闡述了為何看好比特幣,為何凱文·沃什並非人們所擔心的鷹派,以及一項悄然生效的 4 月 1 日銀行業監管法規如何可能釋放數萬億美元的新信貸。此外,Hayes 提出了比特幣年底 12.5 萬美元的目標價位,並解釋了他得出這一目標的“戰時印鈔”理論。

PANews 對此次演講進行了整理,以下為內容詳情。

在過去幾天裡,我深入思考了印鈔政策將如何演變,並綜合考量了 AI 的發展以及伊朗戰爭的局勢,從而得出了這次的演講內容。顯而易見,我的態度已經轉為更加看漲,接下來我會解釋原因。

當然,我們無法忽視當前正在發生的戰爭,因此在展開核心論點前,我必須確立幾個假設。第一,我們不會死於核毀滅;因為一旦發生核毀滅,任何投資都將失去意義,我們暫且將這個擔憂擱置一旁。第二,市場會將這次事件視為某種“短期”事件,無論那意味著什麼。現在是時候思考貨幣創造和印鈔,以及這對比特幣意味著什麼了。

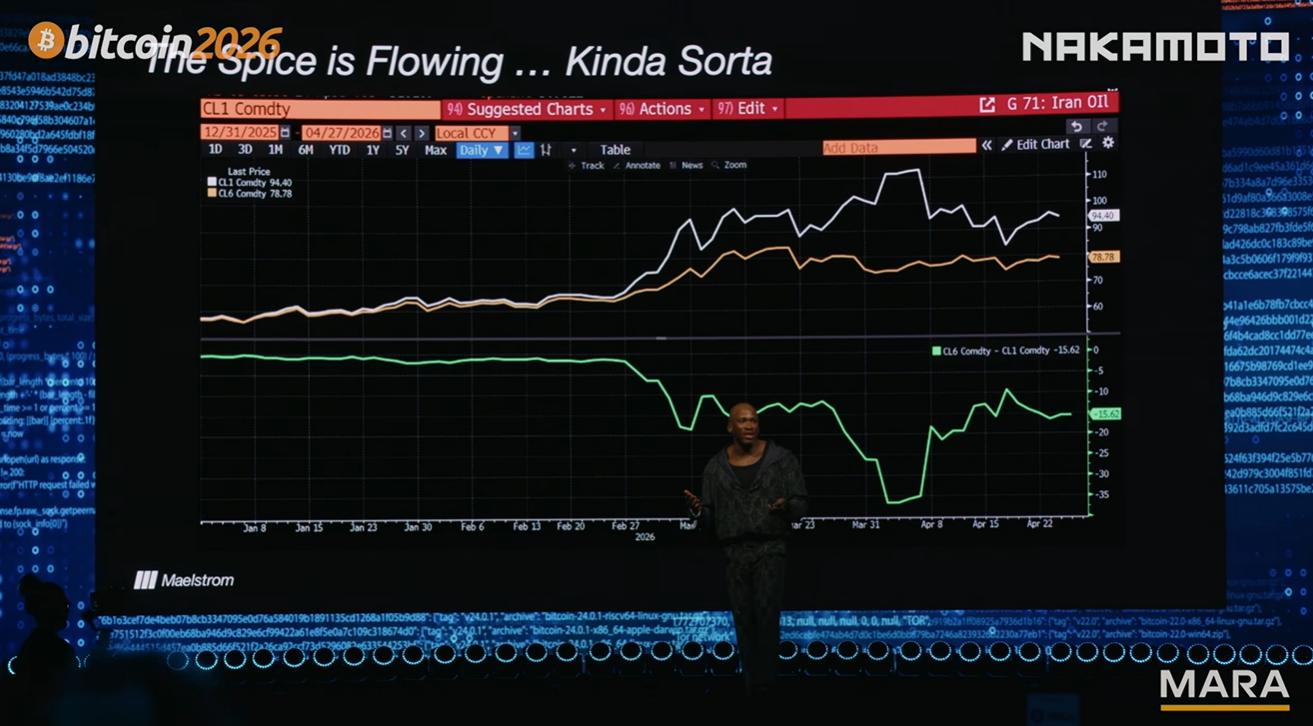

每天早上我都會通過彭博社上的一個圖表來分析戰爭對我的投資組合有何實際影響。這個圖表展示的是 WTI 原油六個月期貨合約與當月合約的價差。我完全不在乎特朗普或伊朗方面的宣傳戰,我唯一關心的是:是否有足夠的商品和石油順利通過海峽?從圖表上看,情況已經有所改善,這意味著前端價格正趨向於後端,這說明情況雖然很糟,但並沒有糟到極點。所以我可以暫時忽略它,繼續思考其他事情。

每次我登臺演講,總是會談論印鈔。從我大約兩週前發表的上一篇文章來看,我的想法已經發生了轉變,我認為從中長期來看,流動性將會轉為正值。因此,如果我們從消極方面來考慮,就會發現 AI 帶來的通貨緊縮。人們一直在討論,由於高效且廉價的模型可以完成知識型工作,許多知識工作者將會失業。幾個月前,我寫了一篇文章,闡述了我對這些損失的預期。我認為這可能會給銀行系統帶來數千億美元的損失。

至於美聯儲方面,稍後會談到。市場對美聯儲主席人選凱文·沃什(Kevin Worsh)感到非常擔憂,大家都在猜測他是鷹派還是鴿派。我會客觀地分析他的言論,基本上他的言論是中性的,對流動性既無利也無害。那些對沃什是超級鷹派美聯儲主席感到恐慌的市場人士,其實沒有讀懂背後的信號。最後,我們來看看商業銀行貸款。為什麼商業銀行貸款會增加?為什麼美國和海外的戰爭經濟會促使銀行向參與各種武器生產以及相關零部件生產的人員發放更多貸款?此外,銀行監管的變化將允許銀行提高其資產負債表的槓桿率。

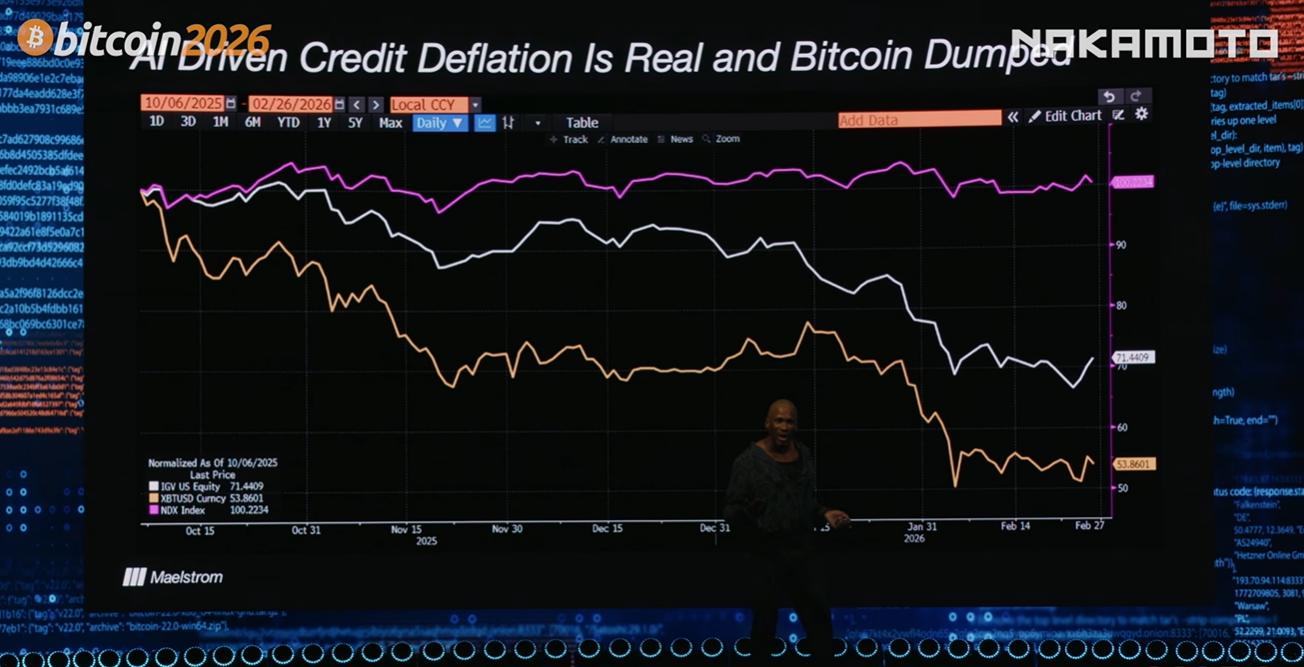

這張圖表我從去年十月就開始關注了,圖中洋紅色線代表納斯達克指數,金色線代表比特幣價格,白色線代表美國科技股 ETF。

現在大多數人,至少是機構投資者,都認為比特幣的價格已經接近納斯達克指數,而且在過去四五年裡,它的表現也確實如此。但是,自去年十月比特幣創下 12.6 萬美元的歷史新高以來,它已經下跌了約 50%,而納斯達克指數則保持平穩。大型科技股表現尚可。

但如果你仔細觀察那些遭受重創的科技股,你會發現它們幾乎都是 SaaS 公司,這些公司生產的產品現在 AI 每月只需 10 美元就能完成,而它們之前卻要價 1 萬美元,或者其他一些荒謬的高價。這些股票遭受了重創。我認為這預示著一場信貸緊縮事件的發生,而各國央行並未意識到這一點,它們沒有印足夠的錢,比特幣也受到了影響。這是戰前的情況。我這張圖表的截止日期是 2 月 28 日。

我的另一個願望是解僱我所有的會計和律師。我在這上面花了太多錢。我迫不及待地想讓 Claude 接管一切。這將對那些向高薪人士發放貸款的人產生非常糟糕的影響。這基本上就是我對 AI 成為新的次貸危機以及這對商業銀行體系可能意味著什麼的看法。

我認為正是這種論調導致比特幣從去年 10 月到今年 2 月底美伊戰爭爆發期間下跌。但自從戰爭開始以來,比特幣的表現就一直優於其他股票,超越了納斯達克和 SaaS 股票。我認為比特幣現在關注的是戰時通脹。既然美國和其他很多國家已經明確承認自己處於戰時狀態,他們的國防開支不足,需要印更多錢來製造更多炸彈,那麼接下來會發生什麼變化呢?

所以,暫且把 AI 放到一邊,接下來談談美聯儲。今年 1 月,當凱文·沃什被提名為美聯儲主席時,市場一片恐慌。因為自 2008 年金融危機以來,他一直對美聯儲龐大的資產負債表持批評態度,並公開表示要縮表和降息。

如果你讀過我的文章,就知道我一直主張貨幣的數量比價格更重要。所以我更關心他關於資產負債表的言論,而不是短期利率會怎麼走。如果市場相信因為沃什上臺,市場上的美元流動性將會減少,那他們就會看空比特幣和其他風險資產。這就是我們最近在媒體上看到的“即將上任的超級鷹派美聯儲主席”這種說法。

這些規定將限制銀行在其資產負債表上持有資產的方式以及它們必須為此持有的資本金。但我並不認為情況會如此。我認為美聯儲本質上會把儲備、國債和回購協議轉移到商業銀行體系,並通過新的銀行監管規則來實現。這些規定將限制銀行在其資產負債表上持有資產的方式以及它們必須為此持有的資本金。最後,我認為要理解沃倫對美聯儲的影響,最重要的是要明白他面臨著一個非常重要的約束,那就是他必須與財政部長斯科特·貝森特密切合作,確保他對美聯儲資產負債表的任何操作都不會損害貝森特發行數十億美元債券的能力。

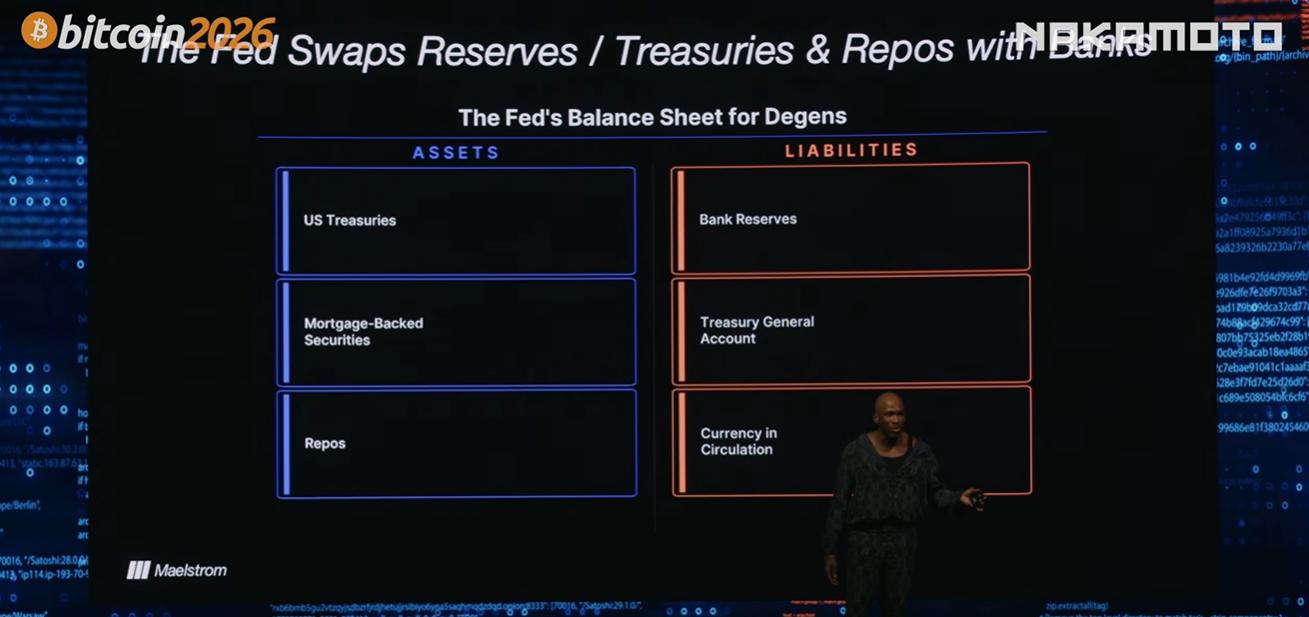

這裡有一個非常簡單的資產負債表。這裡沒有具體的數字,因為我知道這對某些人來說有點複雜。資產方面包括國債、抵押貸款支持證券(MBS)和回購協議。這些是幫助人們為購買國債融資的工具。負債方面包括銀行準備金、財政部一般賬戶、政府支票賬戶和流通中的貨幣。

基本上,從 2008 年至今,美聯儲增加了銀行準備金方面的負債,並從銀行系統購買了資產。這些資產包括國債、抵押貸款支持證券和回購協議。當沃倫說資產負債表規模過大時,他指的是美聯儲持有過多的債券,他希望能夠縮減資產負債表。所以,他可能會出售債券。但這會對市場造成很大的衝擊。或者,我認為目前暗示的是,他會與美國銀行系統進行資產互換。商業銀行的資產負債表,也就是美聯儲的儲備金,也被視為一項資產。大約有三萬億美元,這些儲備金都存放在美聯儲的資產負債表上。他們的資金來源包括貸款、存款和股東權益。因此,對於一定規模的資產負債表,必須有一定數量的權益與之對應。這就是所謂的資本充足率。所以,美聯儲和銀行需要進行互換。銀行需要釋放儲備金,降低對儲備金的需求,並用國債和回購協議來替代這些儲備金。

這正是美國商業銀行體系放松管制所推動的。所以,每當你聽到美國政府的貨幣官員談論放松管制時,他們的意思是,我們希望允許銀行體系吸收我們創造的所有債務,並將其從美聯儲的資產負債表中移除。

最終目標是美國商業銀行從美聯儲手中接過貨幣創造的接力棒,它們的資產負債表上將包含國債和回購協議,負債端則包括存款和股東權益。這一切的關鍵在於,對美元流動性的淨影響是中性的。沒有賣出任何東西,也沒有買入任何東西,這只是一次互換交易。就誰可以持有什麼而言,這純粹是監管上的權宜之計。但最終,沃什可以站出來告訴大家,他成功地縮小了美聯儲的資產負債表。但實際上,作為投資者的我們,只關心最終結果是什麼?最終結果什麼也沒有。

此外,沃什不會和貝森特發生衝突。他們之前那張有鮑威爾頭像的合影,現在把臉換成沃什就行了。說到底,我們已經發行了 38 萬億美元的債務,政府需要資金。美聯儲會履行其職責,確保市場有序,以便人們能夠購買這些債務。

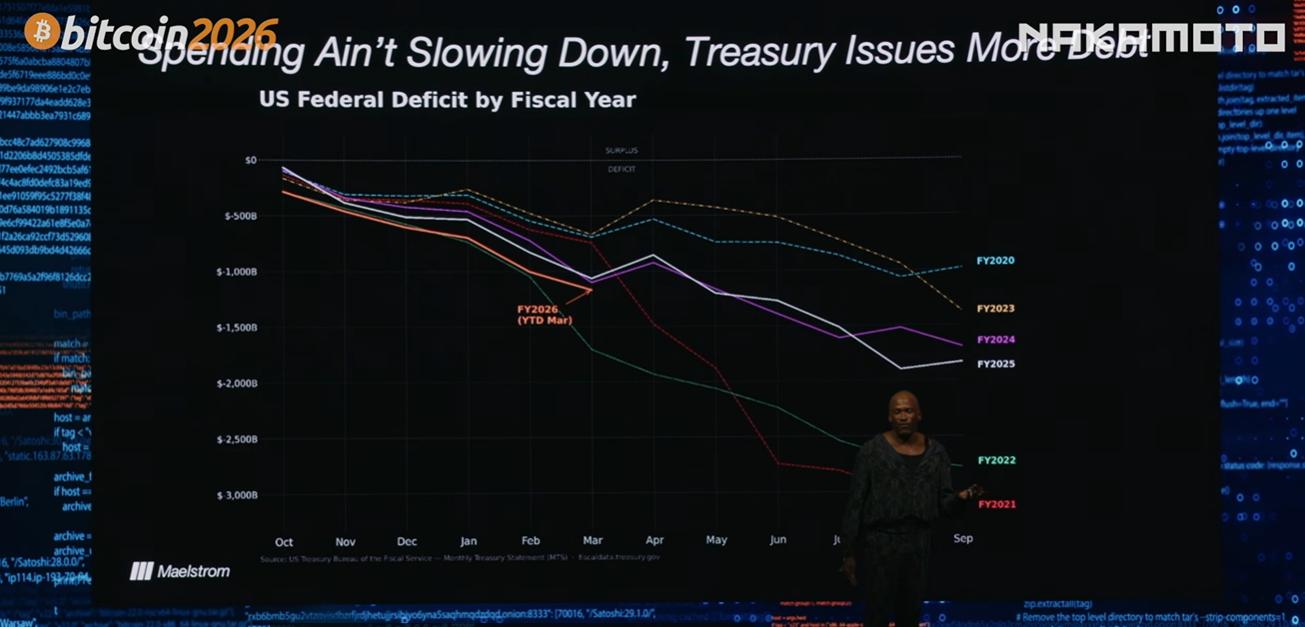

再來看看支出情況,這是一張本財年的圖表,從 10 月到次年 9 月。可以看到,從新冠疫情時期到總統任期,再到目前美國曆史上最大的和平時期赤字,2026 財年的赤字略高於 2025 財年。現在,所有這一切的重點是,美國財政部不會減少支出。特朗普並沒有說要大幅削減支出。去年的 DOGE 計劃已經被人遺忘了。現在全是戰時支出。他的新國防預算比之前高出 50%,達到 1.5 萬億美元。這聽起來可不像財政部或政客們要一起減少支出,好讓美聯儲縮表。

因此,所有關於美聯儲縮減資產負債表的說法都說不通,因為政客和他們背後的財政部正在不斷增加債務規模。這裡還有一張圖表。誰在購買這些債務?外國人購買的債務數量不如以前那麼多了。我排除了那些通常用於對沖基金基差交易的國家。可以看到,外國人持有的 25% 的債務份額基本保持不變,而債務總額卻大幅上升,這意味著需要一個新的對價格不敏感的買家來收購所有這些債務,而這個買家就是美國商業銀行系統。

銀行體系之所以能增加債務持有量,是因為今年 4 月 1 日剛剛生效的新監管規定:增強型補充槓桿率(ESLR)。該新規允許銀行持有更少的準備金和其他類型的資產來支撐其資產負債表上的貸款和其他項目。這意味著像摩根大通和花旗銀行這樣的大型銀行可以在市場上發行更多國債和回購債券,並從美聯儲獲得展期。而對於作為美國經濟貸款引擎的小型銀行來說,它們可以增加建築和工業貸款的發放量。

S&P Global 估計,此次 ESLR u 資產負債表縮減將產生 1.3 萬億美元的新貸款。那麼,銀行為何會有貸款需求呢?一些其他宏觀經濟分析師對這項分析的批評之一是,他們認為銀行體系缺乏需求,沒有創造足夠的貸款,或者說需求不足。但有一個絕佳的需求來源,美國國防部。他們不僅會在某些交易中投入股權,還會為承購生產提供擔保。銀行看到企業擁有政府這樣的擔保客戶(政府可以印鈔),就會向他們放貸。他們還會向開採製造炸彈所需關鍵資源的資源開採商放貸。

最後,所有 AI 資本支出現在都被視為國家安全問題。因此,當一家超大規模企業無法用自由現金流為其債務融資,轉而尋求市場融資時,他們會發現擁有龐大資產負債表的大型銀行願意為其提供債務支持。所以,請密切關注建築工業貸款,我認為你可以每週從美聯儲獲得相關信息。

銀行貸款的優勢在於其乘數效應高於央行貸款,經驗表明大約是三倍。我們已經通過經驗觀察到了這一點。這意味著大約會創造 4 萬億美元的資金,這比 AI 搶走人們的工作可能造成的信貸損失要大得多,這也是我更加看好比特幣的原因。

這張流動性圖表在去年 11 月觸底,與比特幣觸底的時間大致相同。我認為我們經歷了一些震盪,也經歷了一些波動。現在是突破的時候了。這就是為什麼我相信比特幣會繼續上漲。我認為我的年底目標價是 12.5 萬美元左右,不過具體數字也不重要。感謝大家。