2026年4月市場更新:喜憂參半的復甦

作者:Tanay Ved,高級研究員

要點總結

加密貨幣市場在 4 月份延續了復甦勢頭,比特幣 (BTC) 上漲了約 16%,達到 7.8 萬美元以上。

4 月份現貨比特幣 ETF 的月度淨流入量為 2025 年 10 月以來最強勁,而期貨倉位偏空,資金大多為負值。

代幣化國債正在成為鏈上收益和儲備的核心層,通過提供短期美國政府債務敞口,與閒置的穩定幣和高風險的加密抵押品展開競爭。

在本期《網絡狀況》中,我們將概述過去一個月影響加密貨幣市場的關鍵發展動態。

市場概覽

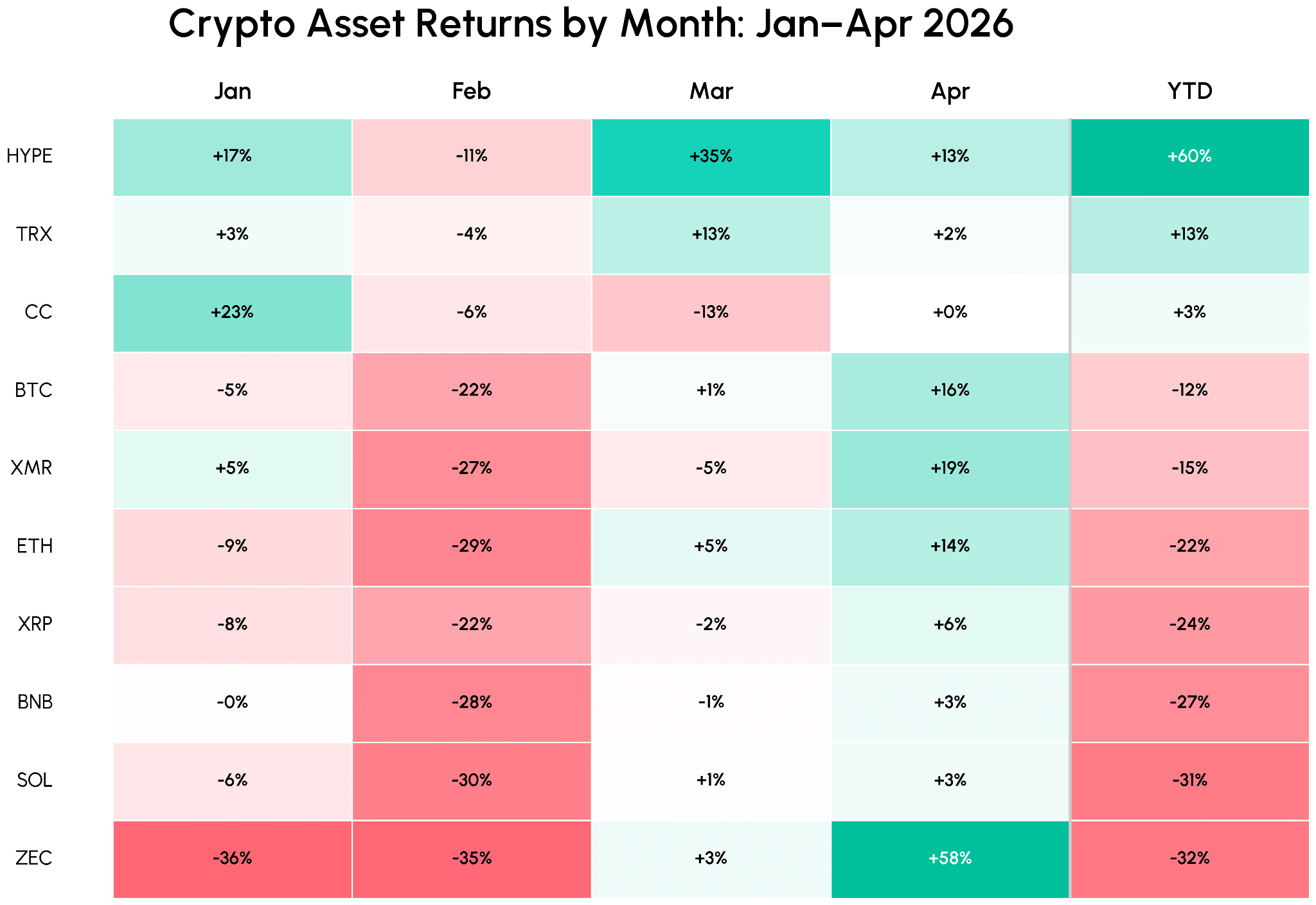

4月份,加密貨幣總市值上漲約10%,達到約2.7萬億美元,在持續的地緣政治衝突和石油能源市場動盪的背景下,市場延續了復甦勢頭。比特幣(BTC)和以太坊(ETH)分別上漲16%和14%,主要股指也從3月份的低點反彈。比特BTC的市場份額仍保持在57%左右,並正向近期價格區間的上限邁進。當月表現突出的其他競爭幣包括Zcash (+59%)和Morpho(+33%)。

本月,加密貨幣的量子尾部風險也變得更加緊迫。谷歌量子人工智能小組發佈了一份白皮書,估計破解比特幣和大多數公共區塊鏈所採用的橢圓曲線密碼學所需的資源可能比之前認為的少約 20 倍(約 50 萬個物理量子比特),從而縮短了可信的量子威脅出現的時間線。

與此同時,4 月對於鏈上生態系統來說是一個充滿挑戰的時期,Drift 黑客攻擊和KelpDAO rsETH 橋漏洞利用等事件引發了人們對鏈上存款的風險回報以及協議級風險管理和跨鏈基礎設施如何更好地隔離風險的質疑。

流程與定位

機構需求重建

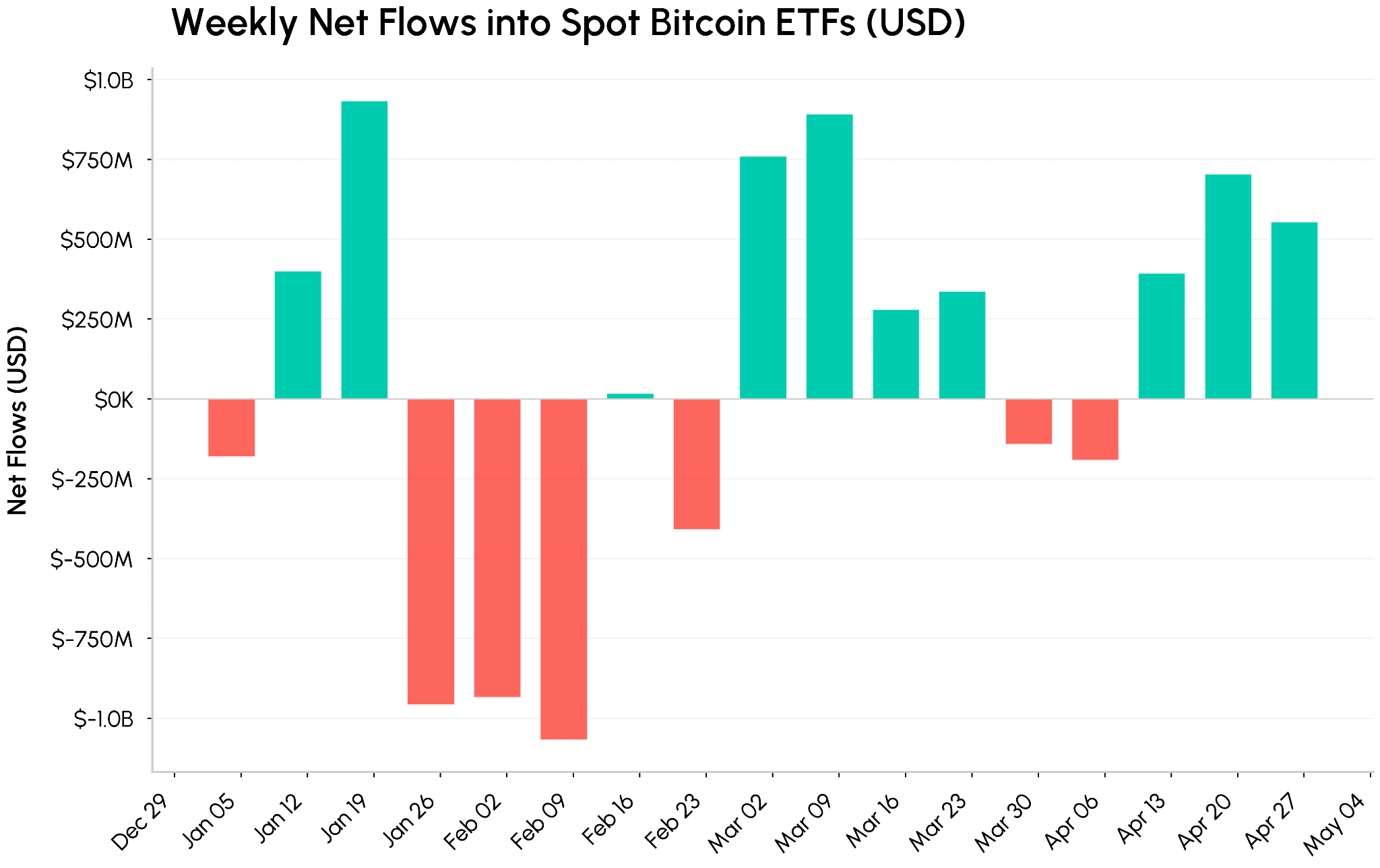

機構需求持續增長,ETF資金流入不斷增加,延續了自美伊停火生效以來3月份的上漲勢頭。4月份現貨比特幣ETF的淨流入量超過17億美元,創下自2025年10月以來的最高紀錄。

Strategy在同一時期購入總計56,238枚BTC(約41億美元),進一步強化了市場需求。目前,Strategy持有818,334枚BTC,超過了貝萊德旗下IBIT基金的約802,654BTC。與之前主要通過發行市價普通股籌集資金的購買浪潮不同,近期的購買主要由其Stretch(STRC)永續優先股推動。

作為永續優先股,STRC 提供 11.5% 的浮動股息,並通過股息調整使其交易價格接近 100 美元的面值。當 STRC 的交易價格接近或高於面值時,Strategy 會通過其 ATM 發行計劃發行新股,並將所得資金用於購買現貨BTC,從而使該工具成為其積累策略的可重複融資來源。

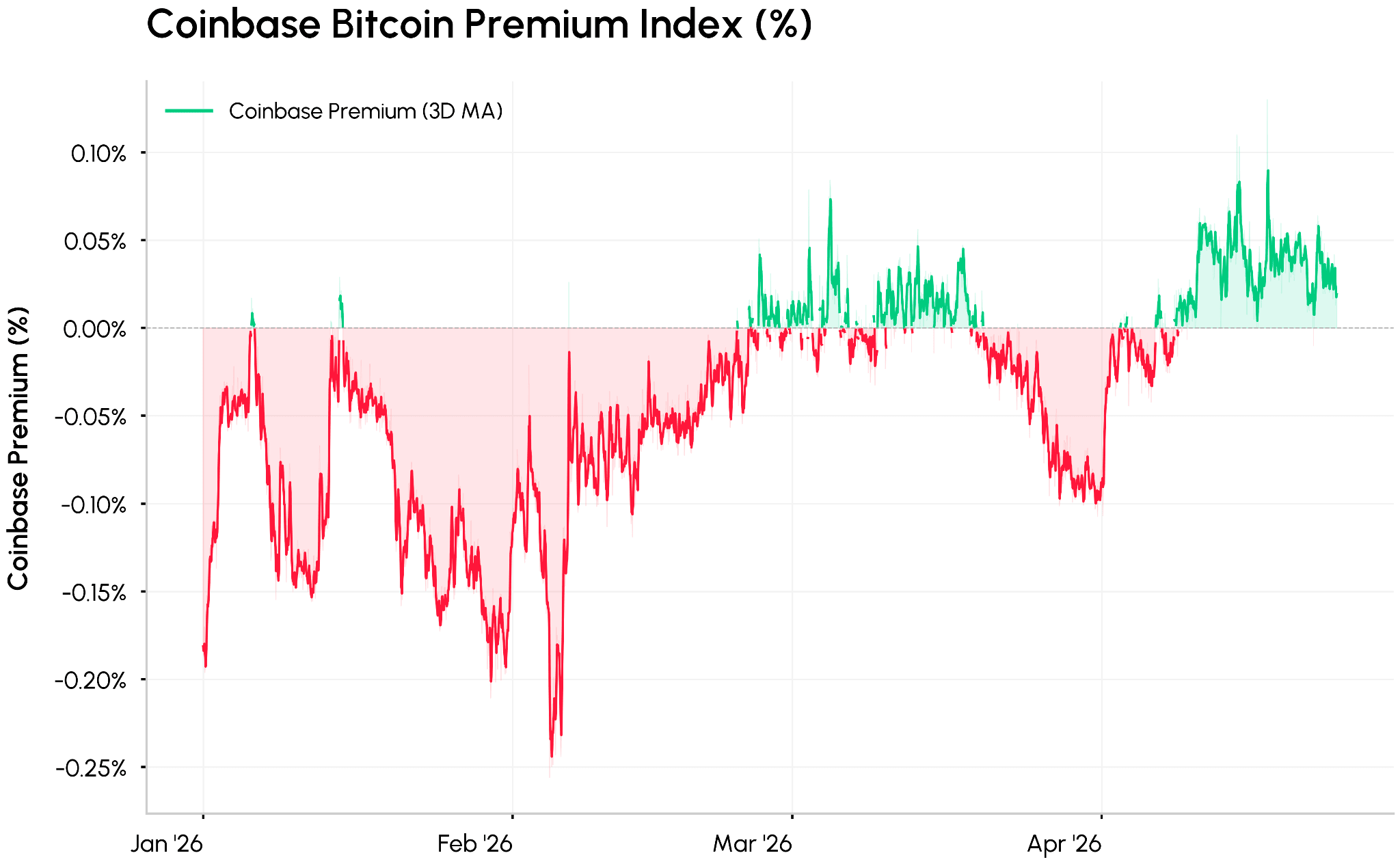

Coinbase溢價指數(追蹤Coinbase上BTC/USD與Binance上BTC/ USDT之間的差價)也轉為正值,證實了美國現貨需求的強勁增長。與此同時, BTC交易所儲備降至7年來的最低點約230萬美元,表明投資者正將比特幣轉入長期存儲,而非上線交易所出售。

期貨倉位偏向做空

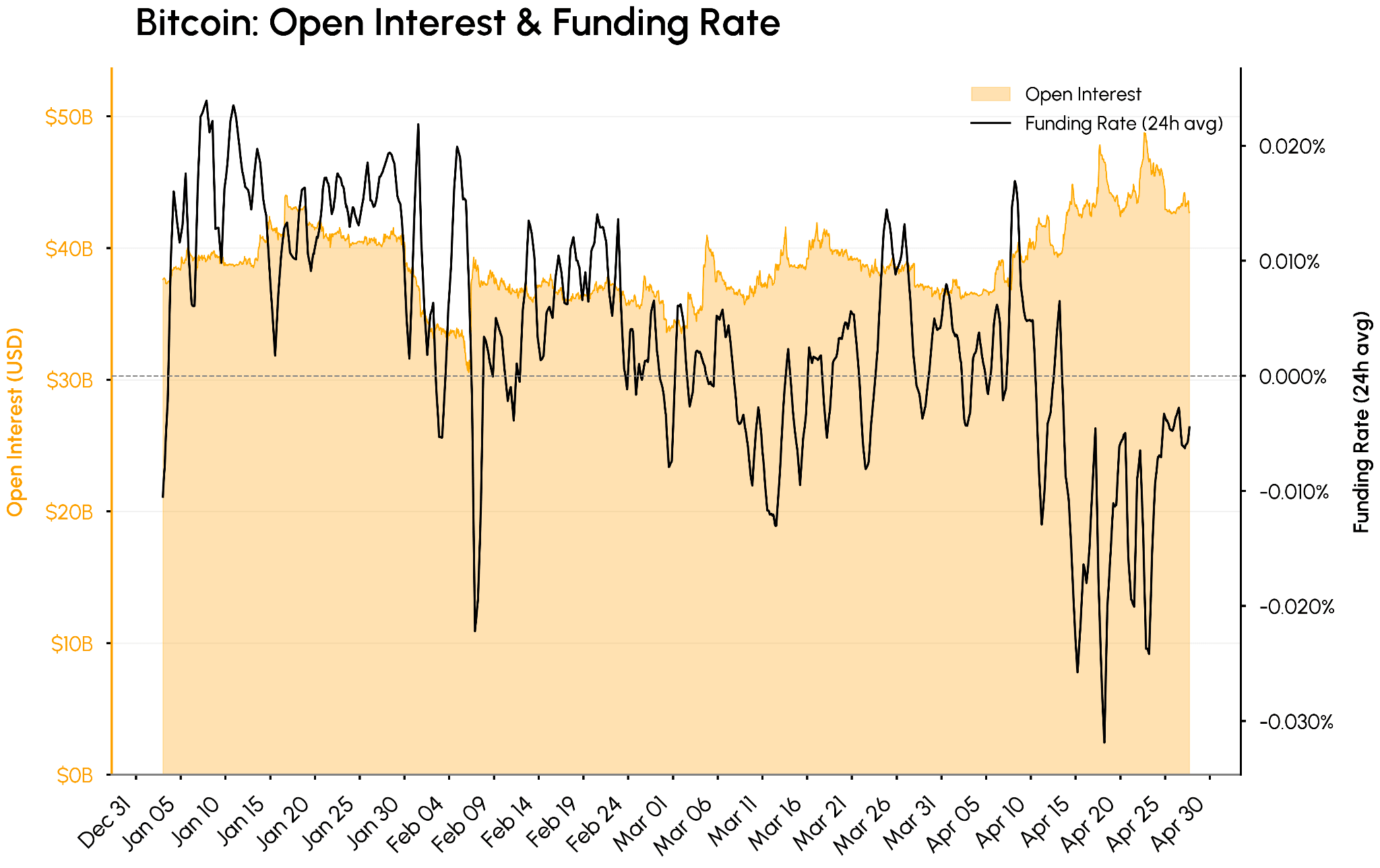

與此同時,衍生品倉位依然保持謹慎。如上圖所示,比特幣期貨未平倉合約量逼近 500 億美元,而BTC資金費率在 4 月份的大部分時間裡都處於負值區間。隨著現貨買家不斷增持,交易員們傾向於繼續持有空頭頭寸或進行對沖。高未平倉合約量和持續的負資金費率表明,市場中現貨結構性買盤正被空頭頭寸所抵消,這為進一步的空頭擠壓留下了空間。自 3 月份以來,BTC的空頭平倉額已達約 19 億美元,這表明此輪上漲的部分原因並非市場普遍看好,而是由強制平倉所驅動。

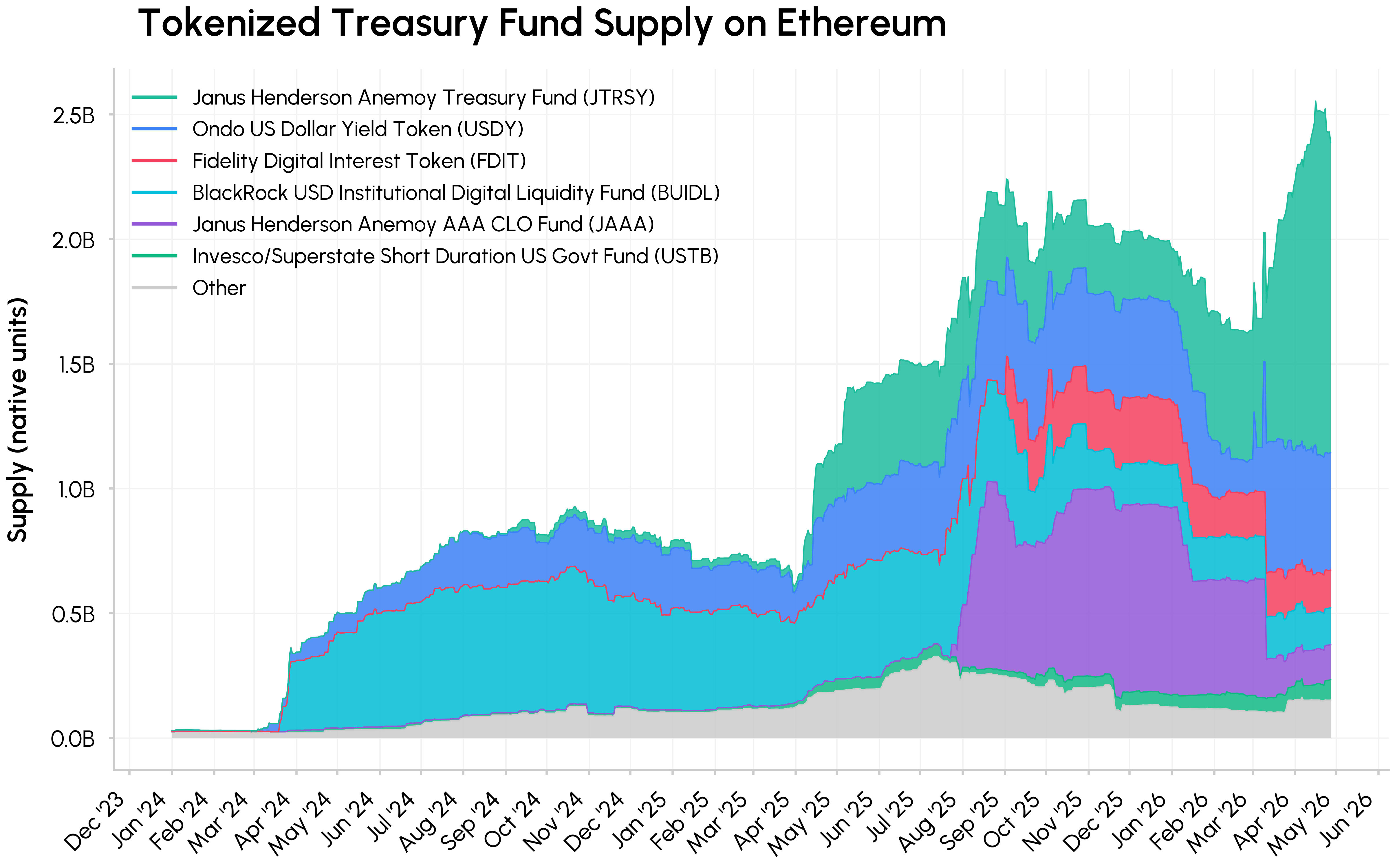

代幣化國庫及鏈上收益

代幣化的美國國債持續受到關注,成為現實世界資產(RWA)市場增長最快的板塊之一。在高利率環境下,許多基金提供代幣化的“無風險利率”敞口,通過代表基金持有的短期政府債券索取權的代幣(份額),為不產生收益的穩定幣提供了一種替代方案。

2024 年初,Ondo 的美元收益基金 (USDY) 和短期美國政府債券基金 (OUSG)、Janus Henderson 的 Anemoy 國債基金 (JTRSY) 以及 BlackRock 的Buidl等主要代幣化國債基金的流通供應量幾乎為零,到 2026 年 4 月,以太坊上的流通供應量已達到迄今為止的最高水平,同時其跨鏈影響力也在不斷擴大。

隨著代幣化風險加權資產(RWA)和基金與收益穩定幣及其他形式的加密抵押品展開更直接的競爭,鏈上收益的風險回報譜系正變得愈發清晰。一端是鏈下資產的鏈上表示,例如代幣化國債,其收益主要受利率和基金結構驅動,但仍涉及發行方風險、智能合約風險和流動性風險。另一端是收益穩定幣、LST/LRT以及相關的借貸市場和金庫,正如近期發生的事件所凸顯的那樣,它們又增加了運營風險、治理風險、流動性風險和再抵押風險。

因此,資產配置者可能會根據他們承擔的風險類別來考慮鏈上收益,從鏈下風險敞口(如代幣化國債或信貸、藍籌 DeFi 抵押品)到更復雜和槓桿化的策略。

結論

加密貨幣市場持續從低點復甦,這得益於現貨ETF重塑機構投資意願,以及Strategy積極吸納企業資產負債表持倉。目前市場持倉較為謹慎,主要加密貨幣和山寨幣的期貨未平倉合約量上升,資金為負,訂單簿流動性仍低於2025年的水平。短期內,ETF資金持續流入和CLARITY法案通過概率的提升將是關鍵驅動因素,而量子安全問題仍然是長期風險。在此背景下,代幣化和DeFi風險管理仍然是核心議題,因為代幣化國債和其他風險加權資產(RWA)正越來越多地上鍊,併成為收益率格局的基石。

訂閱及往期內容

Coin Metrics 的網絡狀況是每週一次的、公正的加密貨幣市場概覽,數據來源於我們自己的網絡(鏈上)和市場數據。

如果您想在郵箱中收到《網絡狀況報告》,請在此處訂閱。您可以在此處查看往期《網絡狀況報告》。