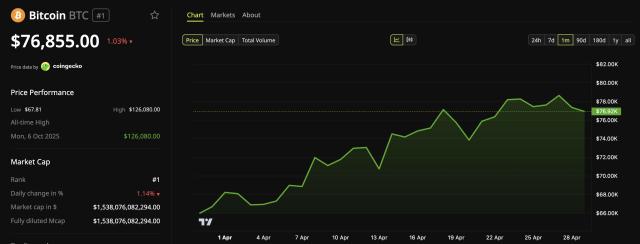

億萬富翁投資者保羅·都鐸·瓊斯表示,比特幣是抵禦通貨膨脹最有效的工具,他認為比特幣的固定供應量是其相對於黃金等傳統資產的關鍵優勢。

瓊斯在週二發佈的“Invest Like the Best”播客節目採訪中表示:“比特幣無疑是最好的通脹對沖工具——甚至比黃金還要好。”他指出,比特幣的供應量是有限的。與每年供應量都會增加的黃金不同,比特幣的發行數量有硬性限制,這使其從設計之初就具有稀缺性。

瓊斯從過往市場週期的角度闡述了比特幣的吸引力。他指出,在諸如2020年3月疫情引發的股市崩盤之後等激進的貨幣和財政刺激時期,隨著各國央行向市場注入流動性,通脹交易往往會出現。

“當你看到所有這些干預措施時……你就知道通脹交易即將爆發,”他說道,並補充說,比特幣是當時最有吸引力的機會。

他對比特幣的樂觀態度與他對股票的謹慎立場形成鮮明對比。瓊斯警告說,股市估值過高,從歷史數據來看,目前的估值預示著未來收益疲軟。

與此同時,即將湧現的一系列首次公開募股(IPO)——例如 SpaceX 和 OpenAI、Anthropic 等人工智能公司——以及股票回購的減少,可能會增加股票供應,從而給股價帶來額外的壓力。

“如果你以目前的估值買入標普500指數,未來10年的預期收益將是負的,”他說。“從現在開始賺錢真的很難。”

雖然他沒有直接稱當前環境為全面泡沫,但他指出,美國股市市值與GDP的比率仍然接近歷史極端水平,與互聯網泡沫等重大經濟衰退之前的水平相呼應。

“我認為,1929 年我們達到了頂峰,股票市值佔 GDP 的 65%,然後在 1987 年達到了 85%-90%,2000 年達到了 270%。”他指出。

“現在槓桿率已經達到252%,你可以想象一下,”他說。“顯然,我們國家的股票槓桿率太高了。”

瓊斯認為,正因如此,股市大幅回調可能會對經濟、政府預算赤字和債券市場產生更廣泛的影響。

“我們稅收收入的10%來自資本利得。現在這部分收入將降至零,”他說道。“所以你會看到預算赤字急劇上升。你會看到債券市場遭受重創。”

他總結道:“你可以看到這種負面的自我強化效應。這令人擔憂。”