預測市場Polymarket和Kalshi近日相繼宣佈推出永續期貨,加密貨幣交易所Hyperliquid則通過事件合約進軍預測市場。永續合約交易量是現貨的七倍,年收入接近10億美元,但預測市場存在用戶粘性不足的問題,僅8%-11%用戶一年後仍在交易,約75%用戶90天內流失。運營永續合約需要高流動性訂單簿、風險引擎和資金費率機制等複雜技術棧,Hyperliquid已通過真實事件完成壓力測試。預測市場平臺缺乏交叉保證金系統,難以實現不同品種間的風險對沖,且用戶多為不熟悉加密貨幣的散戶。機構合作可能是其突破口,但需建立經過壓力測試的基礎設施。

文章作者、來源:Prathik Desai(Block unicorn編譯)

過去一年,我們花費了大量時間報道永續合約(perps)交易平臺。它們的迅速崛起令人無法忽視。永續期貨允許參與者在事件發生不久後進行定價,並提供全天候的高槓杆和充足的流動性。由於交易時間和交易日的限制,現有交易所從未提供過這種服務。一支由 11 名成員組成的團隊憑藉這一 24/7 全天候交易理念,將 Hyperliquid 打造成了增長最快的加密貨幣交易所,年收入接近 10 億美元。

2025 年全年,永續合約交易量平均是現貨交易量的七倍。這似乎是打造可持續發展業務的可靠途徑。於是,不可避免的事情發生了:其他人紛紛效仿。

上週,兩大預測市場 Polymarket 和 Kalshi 在短短几小時內相繼宣佈推出永續期貨和加密貨幣交易。而就在幾個月前,Hyperliquid 也宣佈將推出事件合約。永續合約和預測市場平臺的融合可謂順理成章。每個人都想成為包羅萬象的交易所,提供一站式服務,將關注度、資金和槓桿整合在一起。

三週前,Saurabh 在 X 的一篇報告中寫道,Hyperliquid 進軍預測市場將幫助該交易所掌控金融領域。但反過來也成立嗎?Polymarket 和 Kalshi 的舉措也能帶來類似的回報嗎?

為什麼永續合約對預測市場來說很重要

預測市場存在粘性問題。它們通常具有周期性,並且在有重大事件可供押注時,交易量會創下歷史新高。就像我們在美國總統大選、超級碗賽季或美聯儲公開市場委員會會議期間看到的那樣。

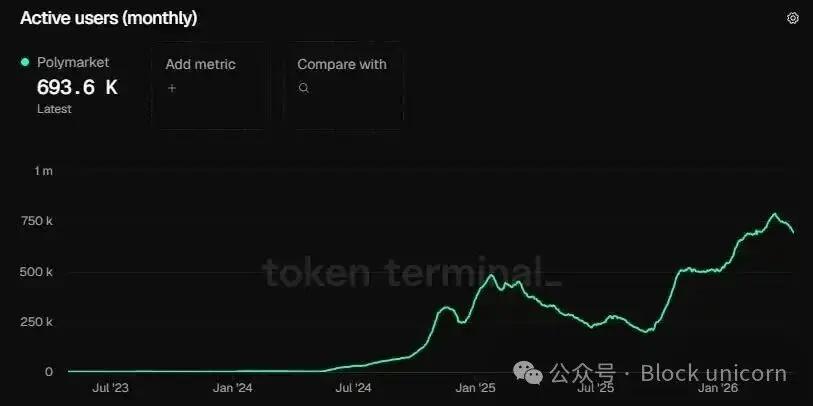

在 2024 年 11 月美國總統大選期間,Polymarket 的月活躍用戶數達到峰值 321,500。三週後,這一數字下降了 25%,至 245,000。

然而,受季節性因素影響,每月用戶數量不斷上下波動。

2025 年 1 月,Polymarket 的用戶數量達到峰值 50 萬,隨後在 9 月份跌破 20 萬。這反映了 Polymarket 的用戶留存率。

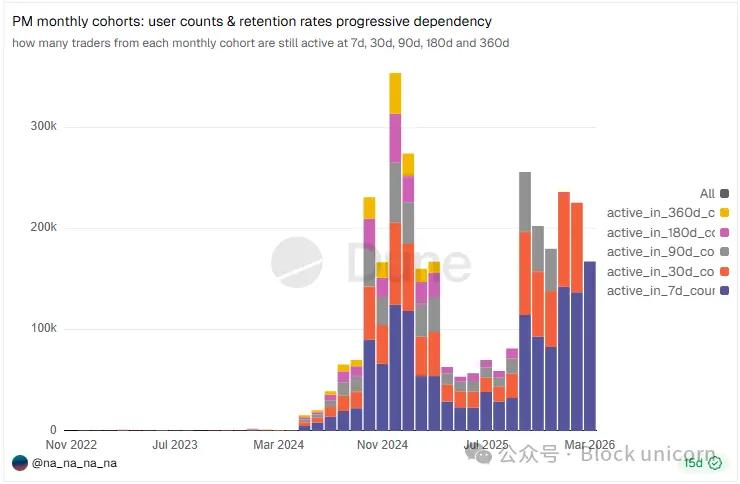

Dune 的用戶群數據顯示,自 2024 年以來,每個月的用戶群中,只有 8% 到 11% 的用戶在加入一年後仍在交易。約 75% 的用戶會在 90 天內流失。用戶會為了參加活動而回歸,但並不一定覺得該平臺具有粘性。

但這只是問題的一部分。

預測市場也會凍結資金,直到問題解決。而永續合約(Perps)則不同,他們會每秒更新事件價格,從而長時間吸引關注,建立持續的用戶互動。這對預測市場來說也更有利,因為交易者的交易量更大,手續費收入也更高。

2025 年,惡意交易者的名義交易量超過 60 萬億美元,而貴金屬交易者的名義交易量為 280 億美元。

因此,預測市場(PM)的這種鄰近領域擴張成為一種自然演進。那些滿足某種投機需求的平臺往往會將其業務拓展到其他領域。它們要麼自行開發相關功能,要麼收購擁有該功能的其他平臺。我們已經多次見證了這種情況:Robinhood 從股票市場擴展到期權市場、加密貨幣市場,最終進入預測市場(PM)。Coinbase 以創紀錄的 29 億美元收購了 Deribit,進軍衍生品交易領域。Binance 也從提供現貨交易擴展到期貨交易,最終創建了自己的原生區塊鏈。

我們在傳統領域經常看到這種情況。一家公司拓展服務範圍,希望將新產品交叉銷售給同一批客戶。這樣做有兩個目的:一是提高每用戶平均收入(ARPU),二是分散對多種收入來源的依賴,從而增強企業抵禦市場週期波動的能力。

20 世紀 70 年代初,芝加哥期貨交易所(CBOT)的商品期貨收入不斷下滑。於是,他們利用母公司 CBOT 原先一個 4000 平方英尺的吸菸休息室,創辦了芝加哥期權交易所(現稱 Cboe)。由於兩者都需要共同的基礎設施,因此它們能夠協同運作:風險管理、清算以及一個由瞭解衍生品定價的專業人士組成的網絡。

然而,想要經營一個永續合約交易平臺,與真正有能力將其付諸實施之間,橫亙著一道巨大的鴻溝。

永續堆疊

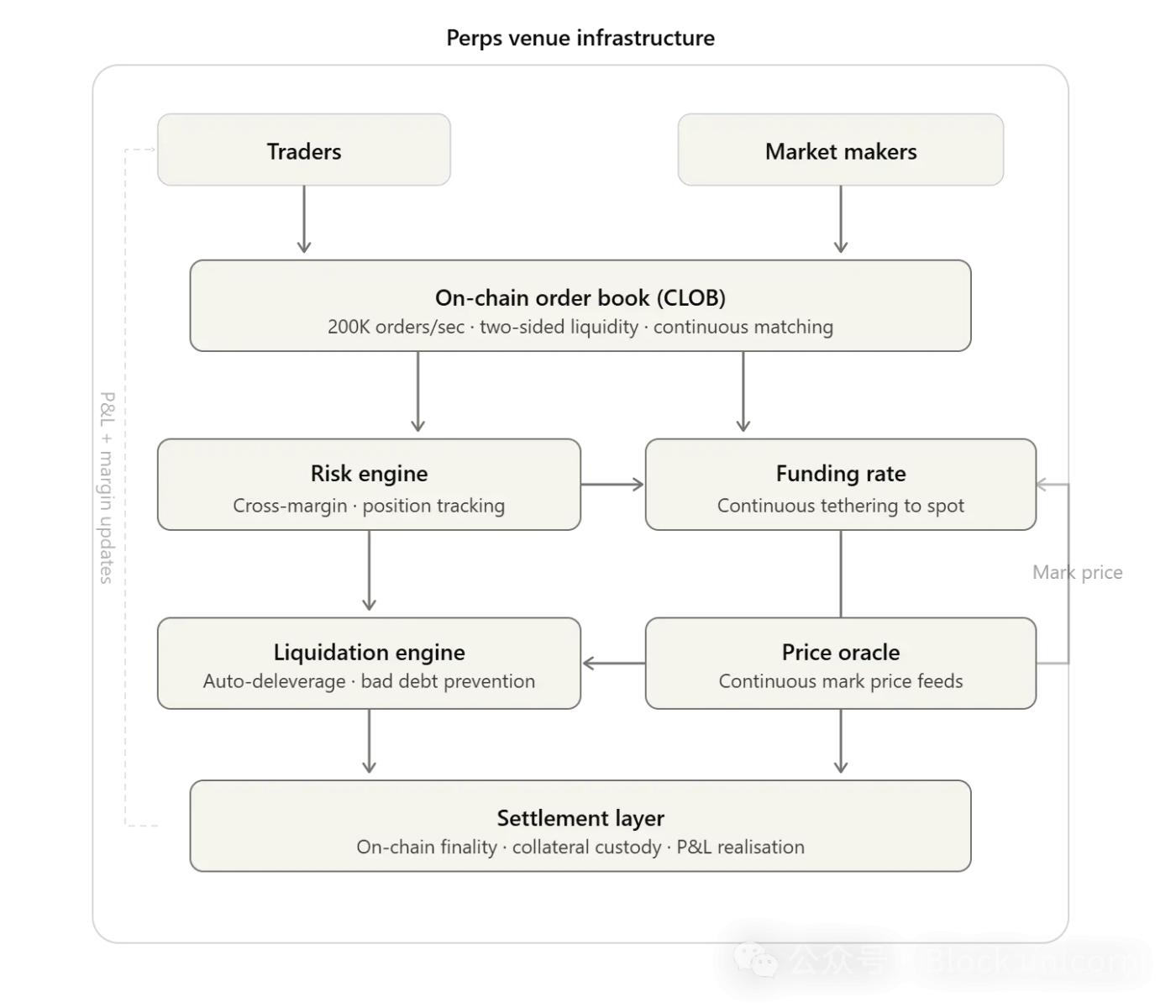

運營一個永續交易平臺涉及的環節太多了。我們先從流動性說起。

Hyperliquid 平臺通過完全鏈上訂單簿,每秒處理超過 20 萬筆訂單。該交易場所每日結算交易量超過 60-70 億美元,採用雙邊做市模式。流動性不足會導致極端波動、買賣價差過大和滑點過高,從而使巨鯨更容易操縱價格。

其次是風險引擎——任何衍生品平臺的核心。它追蹤每一筆交易,並檢查每筆訂單的保證金要求。2025 年 10 月,加密貨幣市場蒸發了 190 億美元,Hyperliquid 平臺在不中斷服務的情況下處理了數十億美元的清算。

此外,還有資金費率機制,它將交易者的價格與標的資產的現貨價格掛鉤。該機制通過每隔幾個小時結算多空頭寸之間的小額款項持續運行。

構建整個技術棧並不是主要問題,我相信預測市場能夠做到。更大的問題在於對這套技術棧進行壓力測試。

Hyperliquid 構建了所有這些系統,並在真實場景中進行了壓力測試,例如 10/10 加密貨幣清算事件和美以伊戰爭。之後,在整套系統準備就緒後,它通過 HIP-4 推出了事件合約。Kalshi 和 Polymarket 則試圖反其道而行之。他們運營著成功的預測市場,而這些市場根本不需要上述任何系統。如今,他們不僅要與非常成功的 Hyperliquid 競爭,還要與一個未經壓力測試、無法應對永續交易高頻活動的系統競爭,從而爭奪市場份額。

對預測市場而言,有很多不利因素使得向永續擴張比反過來更加困難。

對沖協同效應

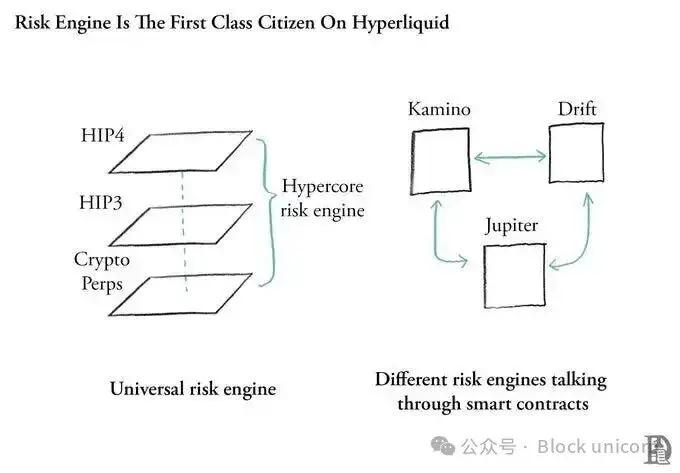

在 Hyperliquid 平臺上,風險引擎會監控你在所有交易品種、現貨以及即將推出的事件合約上的所有持倉。Saurabh 在他的 HIP-4 報告中對此進行了解釋。

它會查看你所有的持倉,不加區分。最終,你使用的槓桿和你作為交叉抵押品保留的保證金決定了你何時會被強制平倉。現貨、期貨、預測市場或其他任何市場的持倉組合決定了你需要保留多少保證金。

但是 Saurabh,像以太坊或 Solana 這樣的其他區塊鏈不也是可組合的嗎?當然是的。在通用鏈上,每個應用程序都在各自的智能合約中運行自己的風險引擎。它們無法原子地查看彼此的狀態。因此,Kamino 無法瞭解 Pacifica 上發生了什麼。Aave 也無法瞭解 Lighter 上發生了什麼。所有應用程序都是各自鏈上的智能合約。每個應用程序或智能合約都有獨立的風險引擎,要讓它們彼此感知,也就是創建一個通用的風險引擎,需要大規模的協作。

這種通用風險引擎通過優化交易者在交易場所進行的多次交易中的同一筆資金,解決了一個核心的資金問題。

假設一位在 Hyperliquid 平臺上以 5 倍槓桿做多 ETH 的交易員。她擔心美聯儲下週的利率決議,因此以 0.65 美元的價格買入了一份“美聯儲維持利率不變”的結果合約。由於使用了相同的風險引擎,這兩個頭寸都存放在同一個保證金賬戶中。如果美聯儲意外降息,ETH 價格上漲,她的做多頭寸獲利,而結果合約的損失僅為她投入的本金。如果美聯儲維持利率不變,結果合約將支付收益,並部分抵消她做多頭寸的損失。

這就是為什麼預測市場平臺或對沖交易場所不能僅僅是附加功能的原因。這種對沖可能性正是 HIP-4 在 Hyperliquid 平臺上的價值所在。平臺上的普通交易者將預測市場視為一種保險,以防他們現有的對沖頭寸發生反轉。

目前,Polymarket 和 Kalshi 平臺上的抵押品將被鎖定,直至事件解決。因此,除非它們在其真金白銀交易和預測市場交易場所之間提供統一的風險引擎,否則它們將失去一個維繫交易者留在平臺上的關鍵因素。目前,這兩個平臺均未宣佈在其預測市場交易和真金白銀交易場所之間實行交叉保證金制度。

預測市場的類別細分和平均交易員概況進一步引發了人們對其能否在真錢交易中複製成功表現的擔憂。

Kalshi 每月總交易量的 80% 以上都來自體育類交易。Polymarket 的這一比例在在 2025 年也超過 40%。那麼,如何圍繞這些體育賽事為付費交易平臺構建持續的定價機制呢?這將使很大一部分交易者無法參與付費交易。

此外,Kalshi 的普通交易者都是從未接觸過加密貨幣的散戶,他們通過銀行賬戶的 ACH 轉賬為其預測市場賬戶注資。因此,即使我假設 Kalshi 平臺理論上存在交叉保證金的可能性,我也懷疑這些交易者是否具備在平臺上加倍投入並利用永久合約作為對沖策略所需的專業知識。

對預測市場來說,哪些方法可能有效?

如果 Kalshi 和 Polymarket 宣佈交叉保證金,我認為有一種情況下這些押注會奏效。他們與主要經紀商和清算公司的機構合作關係可以促進事件合約和永續期貨的高價值、高頻交易活動。

這將使機構交易部門能夠將預測市場視為更廣泛的風險管理工具包的一部分。

Kalshi 和 Polymarket 都擁有能夠讓他們接觸到機構客戶的合作伙伴關係。

Kalshi 與 FIS 和 Tradeweb 數據的合作,以及 Polymarket 與洲際交易所(ICE) 的交易,可能有助於留住重視在同一平臺上使用永續合約對沖其預測市場頭寸的機構客戶。

這仍然是一個遙不可及的目標,需要預測市場諸多因素都朝著有利的方向發展。他們需要建立經過壓力測試的基礎設施,達成合作關係,並向客戶證明他們的平臺能夠幫助優化資本配置。

但這就是他們在殘酷競爭中生存下去的必要條件。由於分銷渠道已被 Hyperliquid 佔據,他們別無選擇,只能在其他地方尋求最大機會。

今天就到這裡,我們下一篇文章再見。