歡迎自上一篇文章以來新加入的 621 位“不無聊”會員!加入我們,與264,075 位聰明好學的朋友們一起訂閱吧!

嗨,朋友們👋,

星期四快樂!

幾周前,我在Not Boring Capital的季度有限合夥人更新報告中寫了一篇關於資產過剩時期稀缺資產的小文章。之後,Thrive收購了Giants,HOF收購了布加迪,馬克·安德森指出,當一種東西變得豐富時,另一種東西就會變得稀缺。我認為現在是時候深入探討一下各種類型和規模的稀缺資產即將迎來的超級週期(以及那些容易複製的資產的熊市)。

這也算是我持續呼籲大家“做你自己,與眾不同”的最新篇章(非正式版)。

讓我們開始吧。

今天的“一點也不無聊”節目由…… Deel贊助播出。

全球招聘不必那麼複雜。

在全球範圍內招聘可以釋放增長潛力,但當地法律、薪資和合規性問題往往會拖慢初創企業的發展速度。

Deel 的免費指南詳細介紹了什麼是僱主記錄 (EOR),初創公司如何使用 EOR 在不開設實體的情況下進行國際招聘,以及何時使用 EOR 才有意義,以便您可以自信地擴展業務。

稀缺資產

劇作家 SN Behrman 在一篇題為《 杜維恩》的關於鍍金時代英國藝術品經銷商約瑟夫·杜維恩的簡短研究中,打趣道:“杜維恩……注意到歐洲有很多藝術品,而美國有很多錢。”

杜維恩的財富和傳奇正是建立在這種不平衡之上。《紐約客》的彼得·謝爾達爾寫道:“從20世紀初到1939年去世(享年69歲),約瑟夫·杜維恩以天價將數百幅古典大師作品賣給了美國的億萬富翁。”1906年,他以22.5萬美元的價格將一幅倫勃朗的作品賣給了卡內基的合夥人亨利·克萊·弗裡克,這在當時是荒謬的,而這種荒謬只會愈演愈烈。弗裡克花費在杜維恩身上購買古典大師作品的數億美元(按今天的幣值計算)構成了弗裡克收藏的基礎。

為了不甘示弱——而這恰恰是關鍵所在——匹茲堡銀行家、美國財政部長安德魯·梅隆通過杜維恩,於1929年以97萬美元(相當於今天的約2100萬美元)的價格購入了拉斐爾的《考珀聖母像》。隨後,在1936年,他又以2100萬美元(相當於今天的5億美元)的價格購入了42幅意大利文藝復興時期的繪畫和雕塑作品。這些藏品後來成為美國國家美術館的核心館藏。

杜維恩簡直是個十足的野蠻人,他幾乎是監視客戶和潛在客戶,以瞭解他們的心理、喜好,甚至連他們的垃圾都瞭如指掌。 《紐約客》曾報道:“ (杜維恩的一名員工得意洋洋地說,在梅隆擔任財政部長的那些年裡,‘部長下班回家的時間,他的垃圾桶裡的東西就已經被送到紐約的火車上了。’)”

杜維恩深諳那些買得起任何標價商品的人眼中,什麼是無價之寶。對於鍍金時代的新貴們,如同任何時代的富人一樣,他們追求的是稀缺性帶來的地位,而當時美國百萬富翁眼中,既能彰顯地位又稀缺的,正是與故土傳統的聯繫。

人類本來就很有趣,而那些“強盜大亨”家族有錢有勢,所以比大多數人更有趣。科尼利厄斯·範德比爾特的孫子威廉的妻子阿爾瓦·範德比爾特,是其中最幽默的一個。

儘管範德比爾特家族擁有鉅額的鐵路和航運財富——據《第一位大亨》一書所述,這位海軍准將去世時擁有的財富甚至超過了美國國庫,約佔當時全國財富的5%——但他們在紐約卻缺乏社會地位。卡羅琳·舍默霍恩·阿斯特和沃德·麥卡利斯特設立的“四百人”名單,旨在應對內戰後百萬富翁的迅速崛起,並界定了上流社會人士的構成。範德比爾特家族並不在名單之列。

於是,阿爾瓦做了她通常會做的事。她在第五大道上建造了一座法式城堡,比街上那些老舊的聯排別墅都要高大得多,並舉辦了世紀盛會: 1883年的範德比爾特化裝舞會。她的目的是為了進入阿斯特家族的名單,所以據說阿爾瓦故意沒有邀請卡麗·阿斯特,因為阿斯特夫人從未去過範德比爾特家。為了讓女兒受邀參加舞會,阿斯特夫人不得不把名片留在第五大道660號,這意味著她正式承認了範德比爾特家族的地位。第二天,阿斯特家的邀請函就送到了。

這場派對花費了 25 萬美元,相當於今天的 600 萬美元,但正如紐約市博物館所寫,“截至 1883 年 3 月 27 日,範德比爾特家族已躋身紐約新興社交圈的頂端,而這個社交圈的人數並不侷限於 400 人。”

顯然,紐約市對阿爾瓦來說還不夠,對許多美國億萬富翁來說也不夠。1895年,阿爾瓦將女兒康蘇埃拉·範德比爾特嫁給了馬爾伯勒公爵。她的財富,他的爵位。

到 1915 年, 《美國貴族》雜誌報道,有 454 位“美元公主”,即嫁入歐洲貴族的美國女繼承人。

書籍數量稀少,不再增印。因此,對於幾乎可以購買任何東西的新興階層來說,書籍就顯得彌足珍貴。

正如杜維恩可能指出的那樣,歐洲有很多頭銜,而美國有很多錢。

杜維恩的傳記作者梅麗爾·西克雷斯特認為,貝曼的說法過於簡單化,她不這麼認為。她寫道,無論是藝術品還是頭銜,“如果不是19世紀末期發生了災難性的命運變遷,沒有什麼能說服歐洲的貴族,尤其是英國的土地貴族,放棄他們的家族傳家寶。”

為什麼歐洲人突然變得比以前富裕得多?究竟發生了什麼災難?

“來自美國和其他地方的廉價食品摧毀了歐洲農業的利潤。”

歐洲人被財富的泛濫害慘了,他們不得不出售稀缺資產,而這些資產反而因為財富的泛濫而變得更值錢了。噗噗。

人類就是喜歡稀缺的東西。一直如此。我們從富足中獲得的越多,就越想把這些好處投入到稀缺的東西中。稀缺的東西很特別。

如果我們即將進入一個前所未有的富足時期,那麼稀缺資產市場必將迎來牛市。

宏觀稀缺資產

而這正是我們所看到的。

上週五,喬什·庫什納宣佈成立 Thrive Eternal,這是該公司的永久資本控股公司,將專注於少數幾家“植根於傳統、身份和共同體驗的標誌性特許經營機構和文化機構”,首先是舊金山巨人隊。

當天晚些時候,HOF Capital 宣佈將牽頭一個財團收購保時捷在布加迪 Rimac 和 Rimac 集團的股份。

世界科技之都不會再建起擁有 143 年曆史的棒球隊,也不會再建起擁有 117 年曆史的法國超級跑車製造商。

這裡面有一個顯而易見的故事,儘管顯而易見,但還是值得詳細闡述。

隨著財富的增長和集中,對數量有限的稀缺資產的需求遠遠超過了供給。

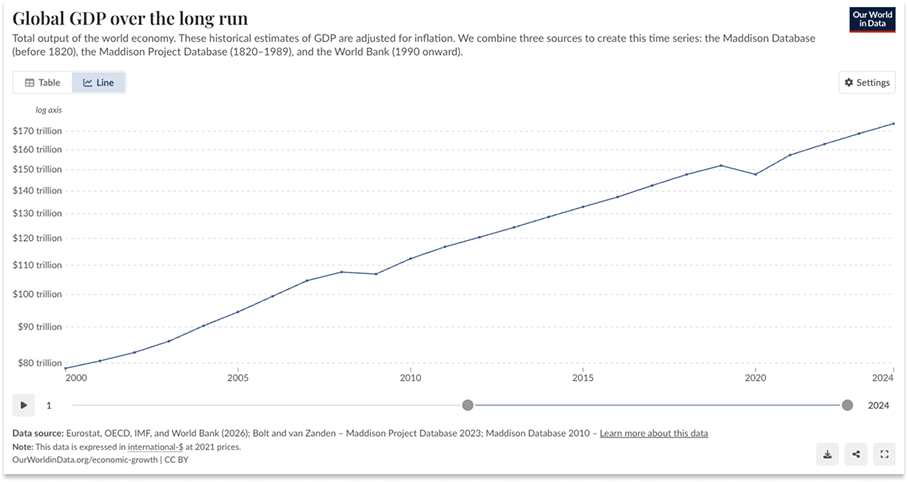

自千禧年以來,全球 GDP 增長了一倍多,從 78.69 萬億美元增至 174.28 萬億美元(以 2021 年美元計),而舊金山 MLB 球隊和布加迪製造商的數量卻保持不變。

更重要的是,全球最富有的100人的財富名義上增長了10倍,從2000年的8950億美元增長到如今的7.2萬億美元。經通貨膨脹調整後,全球最富有的100人如今的財富是25年前的4倍多,而且他們的財富增長速度是全球經濟增速的兩倍。

千禧年之交,比爾·蓋茨以600億美元的身家成為世界首富。如今,埃隆·馬斯克和拉里·佩奇的財富總和就超過了2000年所有億萬富翁的總和。寒武紀首席執行官陳天石昨天的收入,如果放在2000年的富豪榜上,只能排到第60位。你可能都沒聽說過寒武紀這家公司。

因此,更高的、更集中的分子(更多現金)追逐著一個相對平坦的分母(稀缺資產)。

雪上加霜的是,這些資產往往會被完全撤出市場,從而縮小了資產池。弗裡克的藏品收藏於弗裡克收藏館。梅隆的藏品收藏於國家美術館。Thrive公司將其新推出的車型命名為Eternal。

因此,更高的、更集中的分子(更多現金)追逐著越來越少的分母(稀缺資產)。

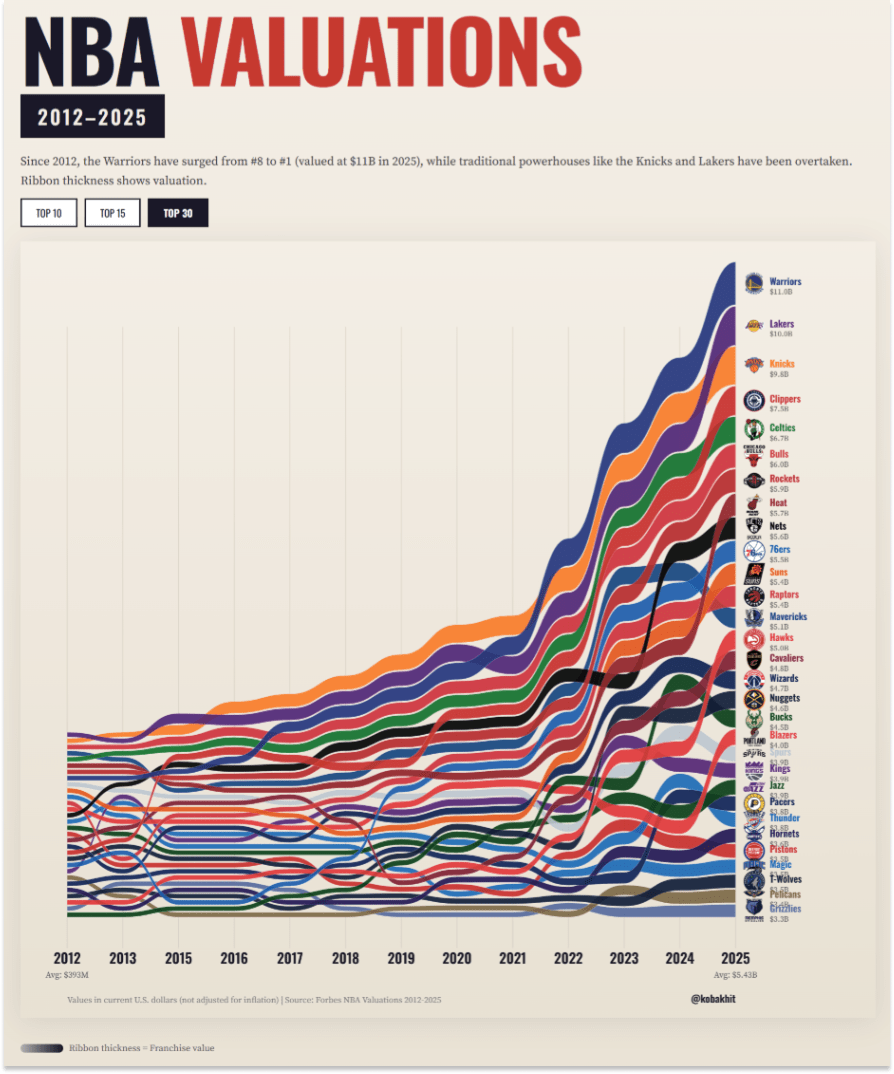

這種現象並非新鮮事。大量資本的集中湧入,已經給主要體育俱樂部的特許經營權價格帶來了一段時間的上漲壓力。不妨看看Koba Khitalishvili製作的 NBA 球隊價值數據可視化圖表。

值得注意的是,即使在這個小範圍內,價值最高(110億美元)且價值增長最多(2344%)的團隊也是舊金山的團隊,而舊金山的高端財富在這一時期增長最多。

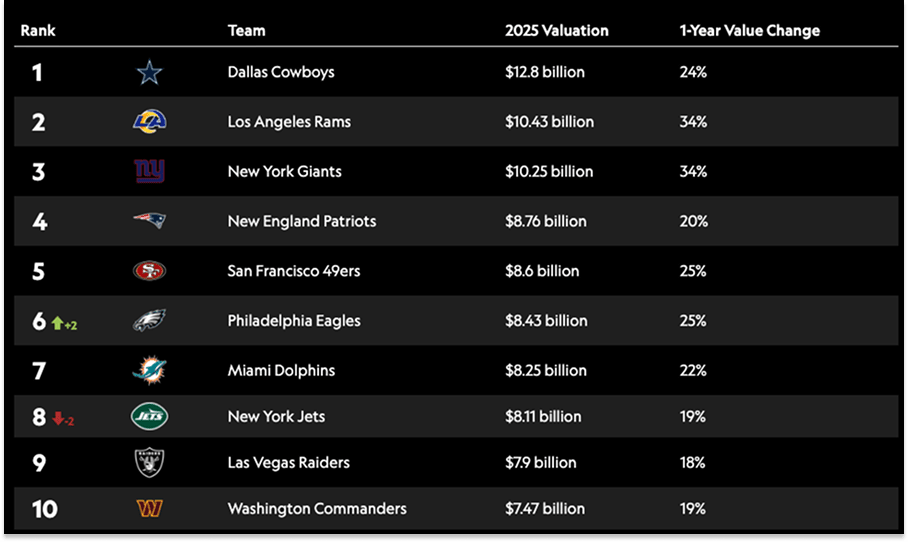

據Sportico報道,NFL 球隊的總價值在 2024 年至 2025 年間從 1900 億美元增長到 2280 億美元,而且不出所料,排名前 10 的球隊價值增長了 24.3%,而排名後 22 的球隊價值僅增長了 17.8%。這其中存在著不同的層次,稀缺性中又存在稀缺性。

我還可以繼續說下去。我也會繼續說下去。人們喜歡看炫富的場面。

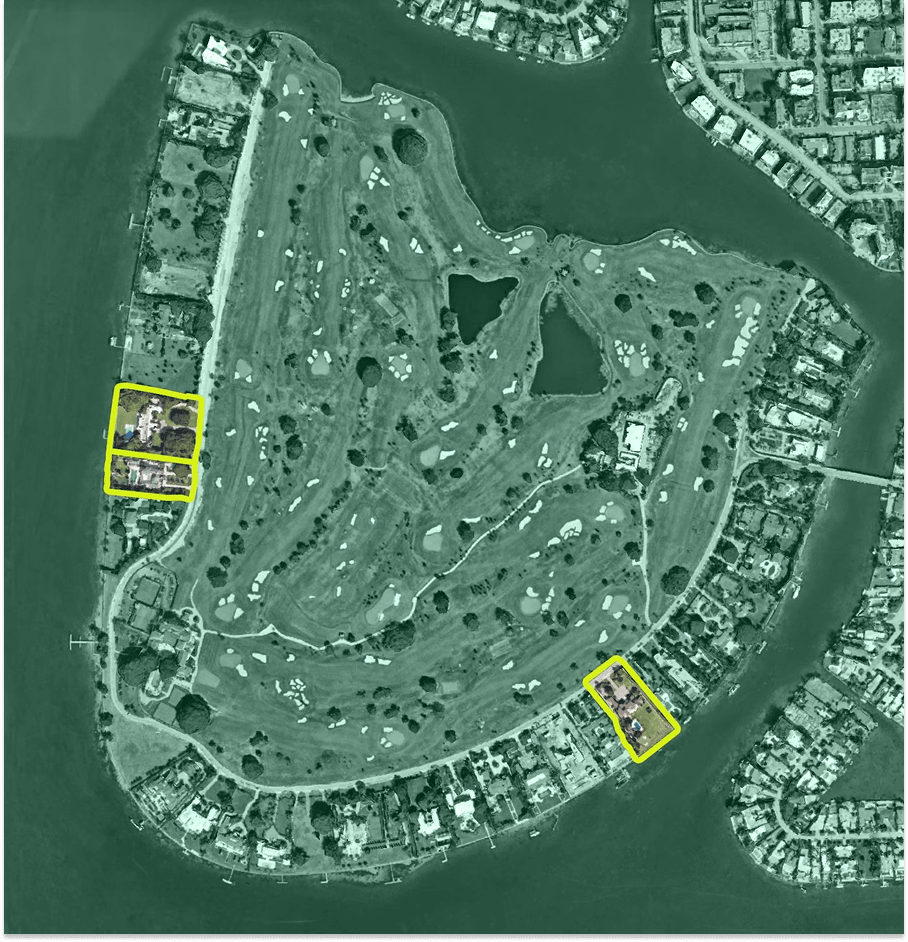

去年,弗拉德·多羅寧以1.2 億美元的價格售出了他在星島的住宅,創下了邁阿密-戴德縣的紀錄,超過了肯·格里芬在 2022 年以 1.07 億美元購入的房產。

這項紀錄並沒有保持多久。今年3月,Meta首席執行官馬克·扎克伯格以1.7億美元的價格買下了位於更為私密的印第安溪島上的7號印第安溪別墅,該島被暱稱為“億萬富翁的避難所”。

巧合的是,扎克伯格從洛杉磯整形外科醫生亞倫·羅林斯博士手中買下了這棟房子。之所以說是巧合,是因為在本文的早期草稿中,我曾寫道:“多虧了Instagram美顏,豐唇和光滑肌膚已不如往昔。” 一位將曾經稀缺的“美”變得唾手可得的人,將這種商品化的成果運用到稀缺資產領域,也就不足為奇了。

1.7億美元對這片街區來說價格合適嗎?按每平方英尺計算,它的價值如何?誰會在乎這些?你問錯了問題。1.7億美元只相當於一個人工智能研究員的薪水。這還不到扎克伯格財富的0.1%。這大約是扎克伯格和普莉希拉昨天承諾用於開發更完善的人體人工智能模擬技術的三分之一,而就在我寫這段話的時候,他們才剛剛承諾了這筆錢。印第安溪島只有一個,而且地塊數量有限,尤其考慮到傑夫·貝佐斯已經撤回了其中三塊地。

從萬物商店(富足)拿走錢,然後投入到印第安溪的房地產市場(稀缺)。

當然,還有藝術。藝術曾經被用來將歐洲的階級財富輸送給美國的新興富裕階層,如今它在海灣地區也扮演著同樣的角色。

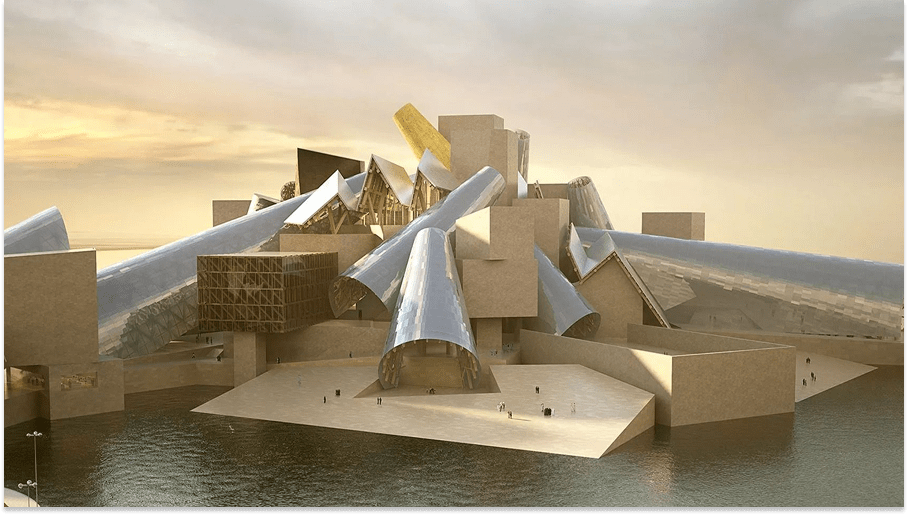

2025 年 11 月,古斯塔夫·克里姆特的《伊麗莎白·萊德勒肖像》 在蘇富比拍賣行以 2.364 億美元的價格售出。

這是現代藝術品拍賣史上最高的成交價,也是繼 2017 年 11 月佳士得拍賣行以 4.503 億美元售出達芬奇的《救世主》之後,藝術品拍賣史上第二高的成交價。

雖然兩位買家都保持匿名,且均未得到證實,但坊間盛傳沙特王儲穆罕默德·本·薩勒曼(MBS)購得了《救世主》 ,而知情人士則認為克里姆特的畫作可能是MBS或阿布扎比購得。如果是後者,據稱是為了將其納入弗蘭克·蓋裡設計的 阿布扎比古根海姆博物館的館藏。

《伊麗莎白·萊德勒肖像》真的值2.364億美元嗎?你完全沒抓住重點。誰在乎呢?它甚至能排進克里姆特十大作品之列嗎? Artnet在2025年1月,也就是這幅畫拍賣之前,並不這麼認為,但誰在乎呢?克里姆特的作品並非每天都會出現在拍賣會上,而用鉅額資金購買稀有的克里姆特作品,卻是每天都會發生,甚至週日還會發生兩次的交易。

這些東西就像是凡勃倫商品中的極致——不僅價格越高越令人嚮往,而且高價本身就是關鍵所在。

我寫這篇文章的時候非常開心,我很想繼續寫下去,但是我還有文章的其他部分要寫。

我們目前討論的所有內容都可以歸入我稱之為“宏觀稀缺資產”的範疇。

我的意思是,如果財富分配頂層的人越來越富有,這些資產的價格也會持續上漲。全球都在爭奪這些資產。本節討論的買家包括來自美國、俄羅斯和中東的億萬富翁。

如果我們要把亞洲也算進去,我們或許可以把印度實業家穆克什·安巴尼在 2024 年為他的兒子阿南特舉辦的耗資 6 億美元的婚禮也算進去,這大概是本世紀最接近範德比爾特化裝舞會的盛事了。

如果你有錢有勢,並且相信我們即將迎來奇點,我建議你儘可能多地購買克里姆特的畫作、NFL球隊的股份以及黃石公園俱樂部的房產。

可惜我沒有,所以我一直在思考像我這樣的小人物如何參與到富足→稀缺的交易中,我得出的結論是,這種交易無處不在。

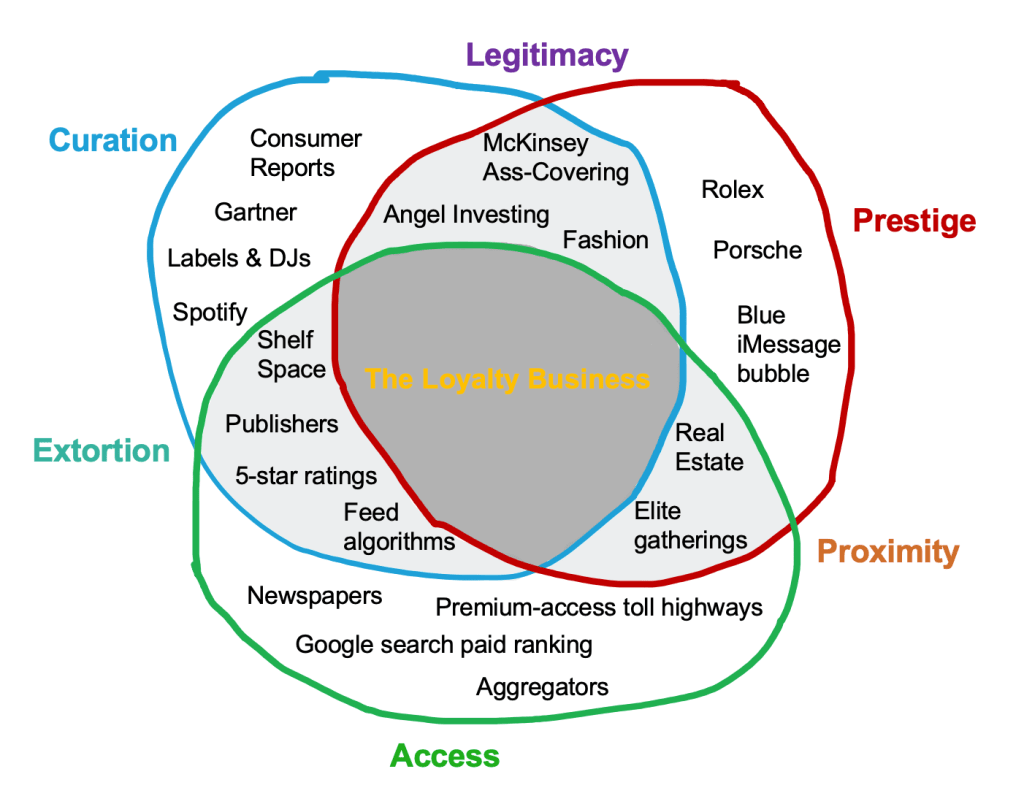

位置稀缺性

亞歷克斯·丹科在我最喜歡的文章之一中寫道:“在富足的條件下,相對地位非常重要。 ”

然後,他將不同類型的位置稀缺性歸類為以下幾類:

我們稱之為宏觀稀缺資產的,大多符合圖表中的聲望部分,包括它與獲取途徑重疊形成接近性,與策展重疊形成合法性的部分。

再次強調,理解宏觀稀缺資產的一個有效方法是:只要富人越來越富,這些資產的價值就會不斷提升。“相對地位”在這裡指的是資產所有者之間基於其所能積累的稀缺資產而形成的相對地位。

但與其他資產相比,還存在另一種稀缺性,它會隨著這些資產相對豐裕度和稀缺度的變化而變化。這些資產更為具體,它們被稱為微觀稀缺資產。

就像印刷機使印刷文本變得廉價一樣,手寫文本就變得更有價值了。

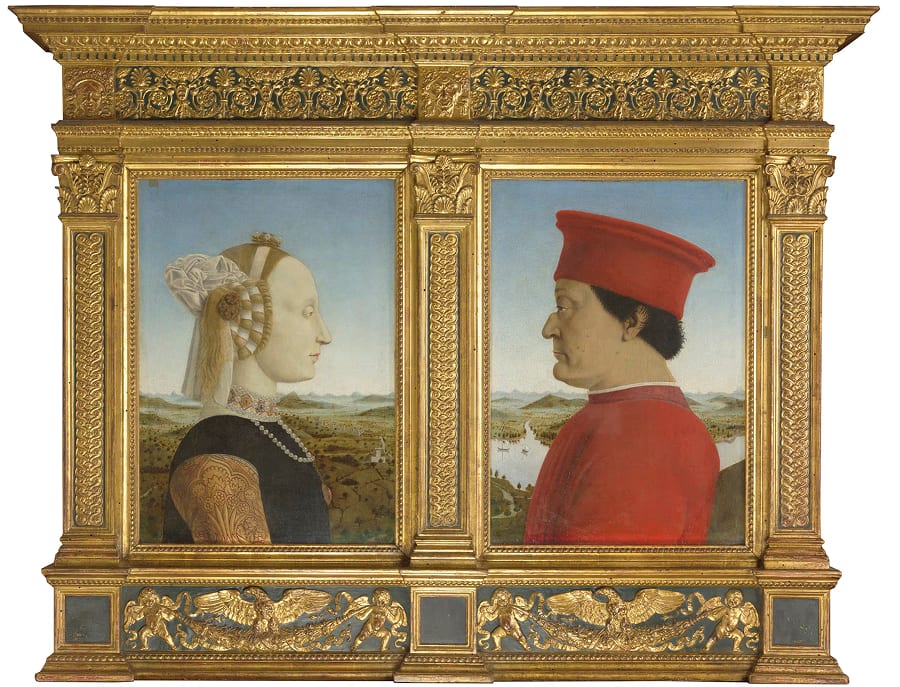

費德里科·達·蒙特費爾特羅

早在 15 世紀,歐洲人還遠未淪落到要變賣頭銜或稀有物品的地步時,烏爾比諾公爵費德里科·達·蒙特費爾特羅就建造了世界上最偉大的圖書館之一。

細心的讀者會欣賞這個世紀:正是約翰內斯·古騰堡發明印刷機的世紀。如果你是一位想要充實圖書館的公爵,我的意思是,這簡直是一份天賜的禮物!

然而,烏爾比諾公爵費德里科·達·蒙特費爾特羅卻拒絕在他的書架上擺放哪怕一本印刷書籍。

他的書商韋斯帕西亞諾·達·比斯蒂奇寫道:“這座圖書館裡的所有書籍都極其精美,都是用筆寫成的,即使有一本印刷書籍,與這些書籍相比也會黯然失色。它們都裝飾精美,寫在羊皮紙上。”

印刷品變得豐富且廉價,這使得手寫作品更加稀少和珍貴。

公爵試圖同時完成兩件事:第一,正如達·比斯蒂奇所寫,“做一件千年以來無人做過的事,那就是建造自古以來最精美的圖書館”;第二,全部手工完成。“他開始建造這座圖書館至今已有十四年或更久,”達·比斯蒂奇諂媚地寫道,“他在烏爾比諾、佛羅倫薩和其他地方一直僱傭著三四十名抄寫員為他服務。”

達·蒙特費爾特羅去世後,他的繼任公爵德拉·羅韋雷家族延續了只收藏手抄本的傳統。“他們繼續收集手抄本,甚至將印刷書籍手工抄寫(頗具博爾赫斯式的意味),因為只有手抄本才能進入這座神聖的殿堂。當圖書館遷至羅馬時,藏書已達1760卷。” 這段細節出自羅德里克·康威·莫里斯對2007年在摩根圖書館舉辦的“費德里科·達·蒙特費爾特羅及其圖書館”展覽的報道。

摩根圖書館本身就收藏著貝佐斯捐贈的三部古騰堡聖經,它的建立源於與公爵相同的衝動——在物質富足的時代收集不可複製的珍品;也源於與梅隆、弗裡克、範德比爾特和其他鍍金時代實業家相同的引進文化遺產的渴望。人性真是驚人地一致。

達·蒙特費爾特羅圖書館的做法與摩根圖書館或弗裡克收藏館不同。它具有特殊性。印刷術使文本數量龐大且價格低廉,反而使手寫古籍變得稀少而珍貴。

微型稀缺資產

馬克·安德森利用週末時間做了他最擅長的事:通過重複傳播,將某個想法打造成主流文化現象。這次他做的是:“當某種東西變得豐富而廉價時,另一種東西就會變得稀缺而珍貴。”

宏觀稀缺資產是結構性稀缺的:它們的供應量固定或減少,而全球財富卻在增長。微觀稀缺資產是關係性稀缺的:它們之所以有價值,是因為相鄰的資源變得豐富。有些東西可能同時具有這兩種特性。

如果說宏觀稀缺資產就像吹氣球,它會不斷變大;那麼微觀稀缺資產就像擠壓氣球,空氣必須從一個地方轉移到另一個地方。

克萊頓·克里斯坦森在其“利潤守恆定律”中對微觀機制進行了最精闢的闡述。引自 Stratechery 出版的《創新者的解決方案》 :“該定律指出,當模塊化和商品化導致價值鏈中某一環節的利潤消失時,通常會在相鄰環節出現利用專有產品賺取豐厚利潤的機會。”

當某種東西變得豐富而廉價時,另一種東西就會變得稀缺而珍貴。

這是一個值得牢記的重要教訓,它幾乎可以算作商業物理學中的一條定律。正因如此,喬爾·斯波爾斯基觀察到:“聰明的公司會努力將產品的互補品商品化。” 讓你身邊的東西更豐富、更便宜,這樣你自身就會變得更稀缺、更有價值。

作為一個尚未成為億萬富翁但渴望成為億萬富翁的人,我把大部分時間都花在了尋找潛在的微型稀缺資產上。這些資產你可以在它們真正變得稀缺之前就抓住它們,那時它們的價格還不算稀缺。

這基本上就是《智能時代的權力》一書的主題:尋找那些能夠利用技術佔據稀缺地位、從那裡向外擴張、吞併整個行業並最終成為稀缺資產的公司。

房地產是這方面最容易體現的領域之一。地球上的土地供應量基本上是固定的,所以你實際上是在押注你擁有的那塊土地的需求會增加,而且你可以採取措施來實現這一點。

如果你是個人,你可能會在自己的土地上建造一棟非常漂亮的房子。如果你是開發商,你可能會建造商店、餐館和一條適宜步行的商業街。如果你是日本JR東日本公司,你會修建鐵路穿過這片土地,然後在土地上建造公寓、酒店和商店,這樣就能吸引更多的人來到這裡,並讓他們留下來。

如果你是 Proto-Town,你會在奧斯汀郊外 30 分鐘車程的地方購買一大片土地,讓在那裡建造東西變得極其快速便捷,並吸引一群租戶/居民,他們還可以建造城鎮所需的大部分東西,從房屋到電力。

就在Thrive宣佈推出Eternal、HOF宣佈推出布加迪的同一天,Proto-Town也通過Core Memory的視頻和《華爾街日報》的文章正式亮相。這就是微型稀缺性在起作用:隨著用於硬技術的資金和關於產品開發的創意變得充裕,能夠讓你快速開發的空間反而變得稀缺而珍貴。

在快速發展的城市附近,土地結構性稀缺,但對於像 Proto-Town 這樣的組織來說,土地比對於只想買入並持有的人來說更有價值,因為 Proto-Town 可以增加價值。

對於合適的買家來說,合適的稀缺資產基本上具有由稀缺性決定的最低價值和由充足性決定的無限上漲空間。

以巨人隊的收購為例。

假設人工智能研究人員喜歡體育運動,再想象一下,Thrive 允許其投資組合公司利用其新收購的棒球隊來招募這些研究人員:比如進入老闆包廂、與球隊一起練習擊球等等。這只是假設。扎克伯格認為,一名頂尖研究人員的價值高達數億美元。那麼,如何評估在招聘方面或融資方面獲得的微小優勢呢?或者,如果 Thrive 因為擁有巨人隊而在交易中以微弱優勢擊敗競爭對手,最終這筆交易帶來了 50 億美元的收益,那麼他們是否實際上是因為擁有巨人隊而獲得了報酬呢?

你的潛在收益越沒有上限,合適的稀缺資產對你來說就越有價值。

如果這聽起來很荒謬,那麼這就是 OpenAI 以據稱“數億美元”收購 TBPN 的邏輯。

顯然,OpenAI並非為了TBPN的3000萬美元收入而收購,因為它立即停止了廣告投放。OpenAI收購的是一檔廣受歡迎的節目,該節目由兩位科技界最具商業創造力的人物主持,是科技媒體的稀缺資源。

稀缺資產的運作方式決定了OpenAI不太可能列出十個科技媒體平臺,並給出基於估值數學的收購價格。ChatGPT擁有9億周活躍用戶,其覆蓋範圍比世界上任何其他媒體都更廣。但它缺乏的是TBPN所擁有的——用戶喜愛度。OpenAI應該願意為此付出幾乎任何代價。

再簡單算算:OpenAI 的估值是 8520 億美元,該公司因監管而倒閉的概率降低 1%,價值 85.2 億美元。其最終上市價格上漲 1%,價值也差不多是 85.2 億美元。如果 TBPN 有哪怕 1% 到 3% 的概率能促成這兩種 1% 的波動,對 OpenAI 來說也價值數億美元。

如果這聽起來很荒謬,請想想埃隆·馬斯克家族企業。

幾周前,我和朋友在華盛頓廣場公園散步,我們聊到Anduril如果上市,會不會像Figma和Navan這些最近的科技公司IPO那樣遭遇失敗。我猜不會,因為它屬於稀缺資產。

與大多數上市後的科技股不同,股權這種資產本身是稀缺的,而且稀缺性也很強。

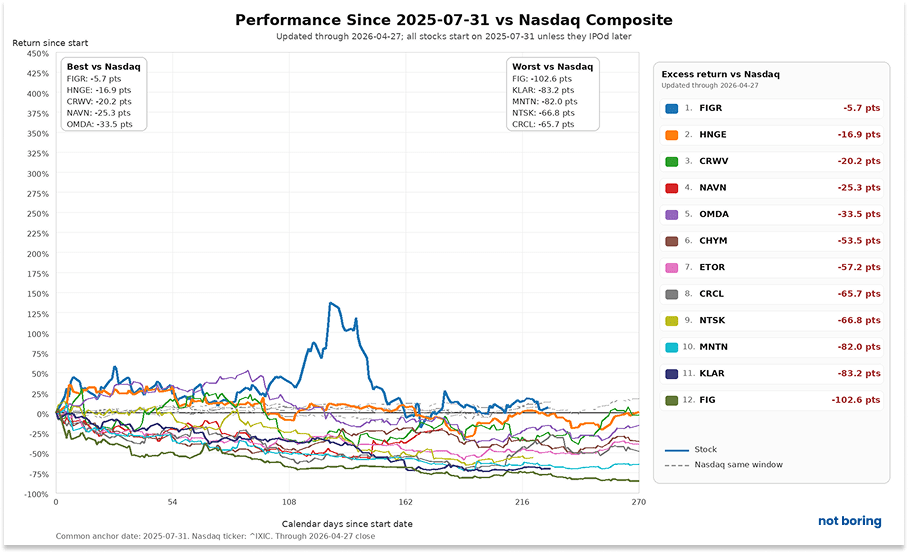

我注意到有這樣一個現象,但我從未用語言或數字表達出來:初創公司在私募市場時非常吸引人,但在 IPO 後的幾個月內就會變得相當乏味。

這與私募市場高估初創公司而公開市場客觀公正地評估其價值並設定合理價格的觀點截然不同。我指的是一種審美差異,一種是看到一家頂尖初創公司時那種激動人心的感覺,與幾個月後看到同一家公司在公開市場上的表現時那種厭惡感之間的對比。

看看自 2025 年以來在美國上市的那些獲得風險投資支持的非生物科技公司的表現。圖表顯示了自 Figma 於 2025 年 7 月 31 日上市以來,這些公司相對於納斯達克綜合指數的表現。在此期間,它們每家公司的表現都遜於納斯達克指數。

這聽起來很蠢,我明白。但我們被海量的事物淹沒,如果有什麼想要吸引我們的注意力,它就必須強行奪走它。

請注意,我並非針對這些公司中的任何一家進行評論,只是想說明,作為擁有股票代碼的上市公司,它們之間的差異化程度較低。你的投資組合中還有其他一些資產可以起到類似的作用。投資軟件行業的方式有很多種。

如果你想投資太空領域?那你就得買入SpaceX的IPO股票了。

SpaceX股票是一種稀缺資產,因為SpaceX公司從事著稀缺且有價值的業務,這種業務難以複製(埃隆·馬斯克也通過他自己的平臺不斷強調這一點)。微觀層面的稀缺性最終會導致宏觀層面的稀缺性。

而且,由於公司價值更高,它就能做一些有可能真正提升自身價值的事情,比如以600億美元收購Cursor。正如Kevin Kwok 解釋的那樣,這筆交易的邏輯非常嚴密。如果SpaceX的價值像其他近期上市的公司一樣,是營收的10倍左右,那麼這筆交易就很難完成了。

稀缺資產如今的價值甚至超過了其本身所蘊含的經濟價值。

我認為安杜里爾更接近SpaceX,而不是納凡。要想押注國防現代化,你不能投資納斯達克、道瓊斯工業平均指數或波音公司。我認為,安杜里爾的股票將會成為稀缺資產。

在我和朋友談話之後,Primary 的 Jason Shulman 在推特上發了這條消息:

看到垂直整合商被單獨列為一個類別,真是太棒了。正如我在《垂直整合商系列》第四部分中所寫,從競爭的角度來看,它們有可能變得稀缺,這正是我如此喜歡它們的原因:“最大的優勢可能在於:正因為如此困難,而且你通過做好無數件難事積累的優勢會形成壁壘,所以在‘大過濾器’的另一邊,幾乎沒有真正的競爭對手。”

這也意味著獲勝的垂直整合者有可能成為稀缺資產,這意味著他們的業務不僅會受益於微觀稀缺性,而且由於宏觀稀缺性,他們還能更容易地吸引資本。

垂直整合商的有趣之處在於,儘管它們採用相同的總體策略,但每一家都可能是獨一無二的稀缺資源。例如, Dandy和Flock都是垂直整合商,但 Dandy 專注於牙科供應鏈,而 Flock 則為執法部門提供更優質的數據。它們各自都可能成為稀缺資源——各自領域中的佼佼者,以及在該領域進行投資的最佳途徑——而這幾乎是任何純軟件公司都無法企及的。

這也是我認為最終只有少數公司能在各自領域脫穎而出,從而獲得更多價值的另一個原因。這種想法或許有些牽強、難以捉摸,甚至有些非理性,但我們人類不也是如此嗎?

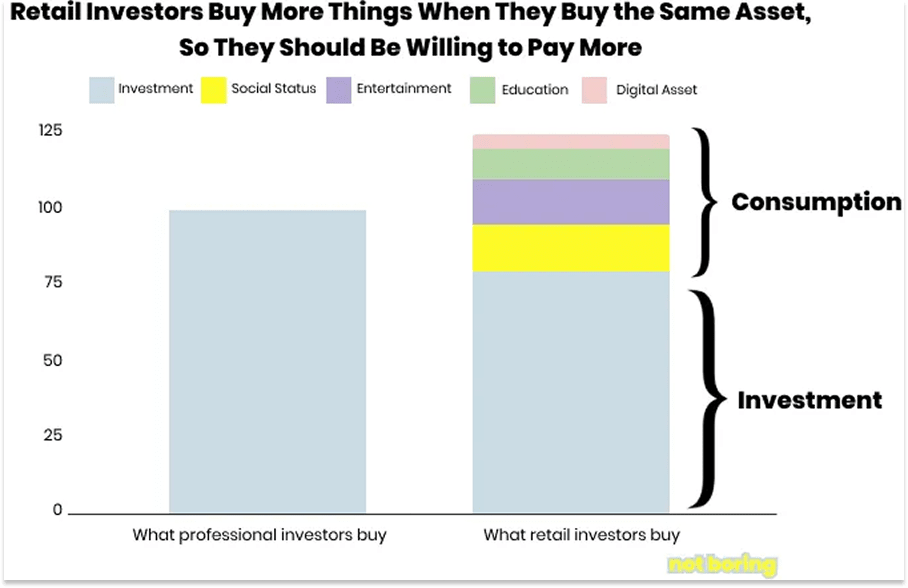

早在新冠疫情時期,確切地說是2020年10月,當時我正因為照顧剛出生三週的Dev而睡眠不足,我寫了一篇題為《軟件正在吞噬市場》的文章。這篇文章的觀點現在看來既有道理,也有不成立的地方。很多具體的例子現在看來都帶有濃厚的疫情時代特徵,但我認為其核心觀點——散戶投資者(比如天使投資者)在購買資產時,不僅僅是為了未來的現金流——仍然成立。

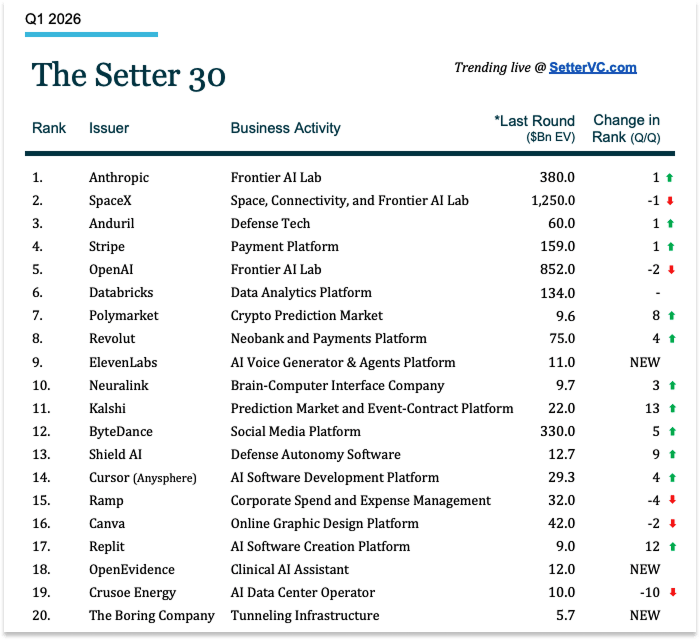

不僅僅是散戶投資者。某些私營公司二級市場的需求異常旺盛,而另一些則在家族辦公室和機構投資者中需求冷淡,以至於初創公司的股票就像凡勃倫商品一樣:價格越高,需求越大。不妨看看Setter發佈的“全球二級市場最受追捧的風險投資支持公司”榜單。

尤金·魏寫道,人就像追逐地位的猴子,而我們卻一直低估了這一點。這種對地位的追求甚至體現在那些本應完全基於電子表格的領域,例如後期投資,甚至體現在像亨利·克萊·弗裡克這樣精明強幹的實業家身上。我們珍視稀缺之物。

隨著越來越多傳統上稀缺的事物變得豐富,我們將在各個領域看到這種現象的發生……

多虧了GLP-1,瘦不再是以前的標準了。那麼,當你可以打針或吃藥就能擁有健美身材時,什麼會變得稀缺呢?馬拉松和健身比賽已經非常流行,我敢打賭它們會更加流行。畢竟,你不可能作弊跑進2小時。

得益於人工智能,通用知識變得唾手可得。與此同時,高端珍稀實體書的價格也水漲船高。據Rare Book HUB網站報道,2024 年“年度 500 強”成交價的門檻從 2023 年的 81,250 美元躍升至約 120,000 美元,而成交價超過 100 萬美元的書籍數量也從 12 件增加到 29 件。有趣的是,中位價略有下降,而頂級書籍的價格卻一路飆升。

如果我們成功創造了人們所承諾的富足的近未來,那麼對稀缺資產的競爭將繼續加劇。

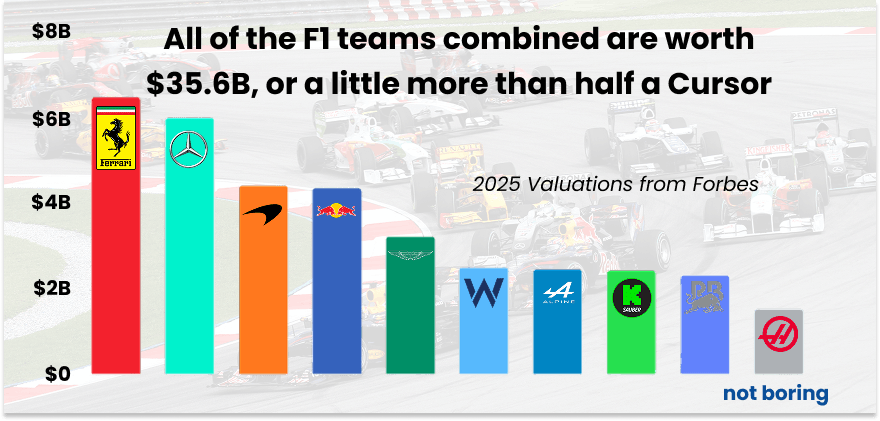

有些稀缺資產只有財力雄厚才能買到,比如體育隊和珍稀藝術品。我敢肯定,如果F1車隊有機會出售,我們會看到更多科技億萬富翁或科技公司出手收購。

但需要建造的房屋數量遠遠多於需要購買的房屋數量。

前所未有的富足將導致對那些無法大量生產的物品產生前所未有的需求。

這可能意味著一些本地特色:獨具特色的餐廳、劇院和酒店。也可能意味著全新的城鎮。我預感無人機、電動汽車和電動垂直起降飛行器(EVTOL)將會拓展本地的疆界。對於一位有進取心的新定居者來說,在目前不太適合開發的地方,搶購價格低廉且適宜開發的土地,或者在土地之外開闢新的領域,或許都是明智之舉。你可能會判斷失誤,而且很可能真的會。畢竟,稀缺資源從來都不是唾手可得的。

這可能意味著像TBPN那樣以個性驅動的媒體,但肯定不會是類似TBPN的東西。人們總是想要超越他人,但我們也會更加喜歡和信任彼此,而不是喜歡和信任機器。

你知道嗎,我以後不再列舉東西了。

你創造的稀缺而有價值的東西,不會來自別人的清單。

這就是誘惑,也是陷阱。在這個物質豐富的時代,陷阱在於讓你相信你可以輕而易舉地成就偉業,只需按一下按鈕就能創造出他人真正珍視的東西。你做不到。

寫出來之後,這一切聽起來都那麼顯而易見,我幾乎都不想點擊發布。錢越多,稀缺資源就越好,老生常談。明明都一樣,卻總做著不同的事情,哈哈。

但幾乎沒有人會這樣做。人們拿到“富足”按鈕後就開始瘋狂按壓,就像實驗中的老鼠一樣,他們以為現在對他們來說輕而易舉的事情只會對他們自己輕鬆,不存在任何次級效應,世界是靜止不變的。他們以為,嘿,或許只有我才能輕易獲得成功。

哎呀。一旦某件事變得容易,它的價值就會立刻轉移到別處。稀缺的東西往往很難得到,難的東西往往也很稀缺,永遠如此,阿門。

今天的內容就到這裡。明天我們將繼續通過郵件向您發送每週簡報。

感謝閱讀!

帕基