來源:Coinbase

編譯:Felix, PANews

Coinbase Institutional 與 Glassnode 聯合發佈 2026 年第二季度《Charting Crypto》報告,報告中稱,由於當前地緣政治格局持續存在且高度不確定,對 2026 年第二季度加密貨幣市場的展望為中性。

PANews 對報告精華進行了整理,以下為內容詳情。

當前地緣政治格局持續且高度不確定,使得短期投資難以做出有把握的決定。因此,報告認為,在當前環境下,應採取風險與回報平衡的策略。金融市場主要受宏觀經濟事件和中東衝突最新進展的驅動,而中東局勢瞬息萬變。儘管衝突對全球經濟的最終影響尚不明朗,但國際貨幣基金組織(IMF)發佈聲明,將今年全球 GDP 增長預期從 3.4% 下調至 3.1%,前提是“衝突的持續時間和範圍仍然有限”。然而,牛津經濟研究院估計,石油供應中斷的嚴重程度可能導致 2026 年全球 GDP 增速放緩至 1.4%,因為“美國和大多數主要發達經濟體將陷入衰退”。

加密市場仍然存在一些重要的特殊因素,例如監管發展和 AI 的興起。但這些因素的重要性遠不及更廣泛的不確定性,後者令市場參與者難以捉摸。報告謹慎樂觀地認為宏觀形勢已轉向積極,可能有助於許多加密資產在短期內觸底反彈,並在本季度晚些時候實現復甦。事實上,加密貨幣和股票市場的技術指標普遍轉為積極,但這仍取決於伊朗能否達成協議。

除了地緣政治,國際貨幣基金組織(IMF)春季會議近期召集了一批財長和央行行長,討論 Anthropic 公司新推出的 Mythos AI 模型可能帶來的系統性風險。報告認為,該模型利用安全漏洞的能力可能會對未來的市場產生影響。

與此同時,報告認為有兩個加密領域的內生因素值得在中短期內關注。第一個是《CLARITY法案》的進展,第二個是後量子密碼學的進展。

值得一提的是,報告指出,如果中東衝突的徹底結束,伴隨油價回落和通脹緩解,可能有助於風險資產整體走強。監管問題的積極進展也可能刺激人們對加密貨幣的熱情。反之,如果衝突擴大和油價進一步上漲可能會打擊投資者信心,並阻礙全球經濟增長,因為全球經濟衰退的風險將上升。

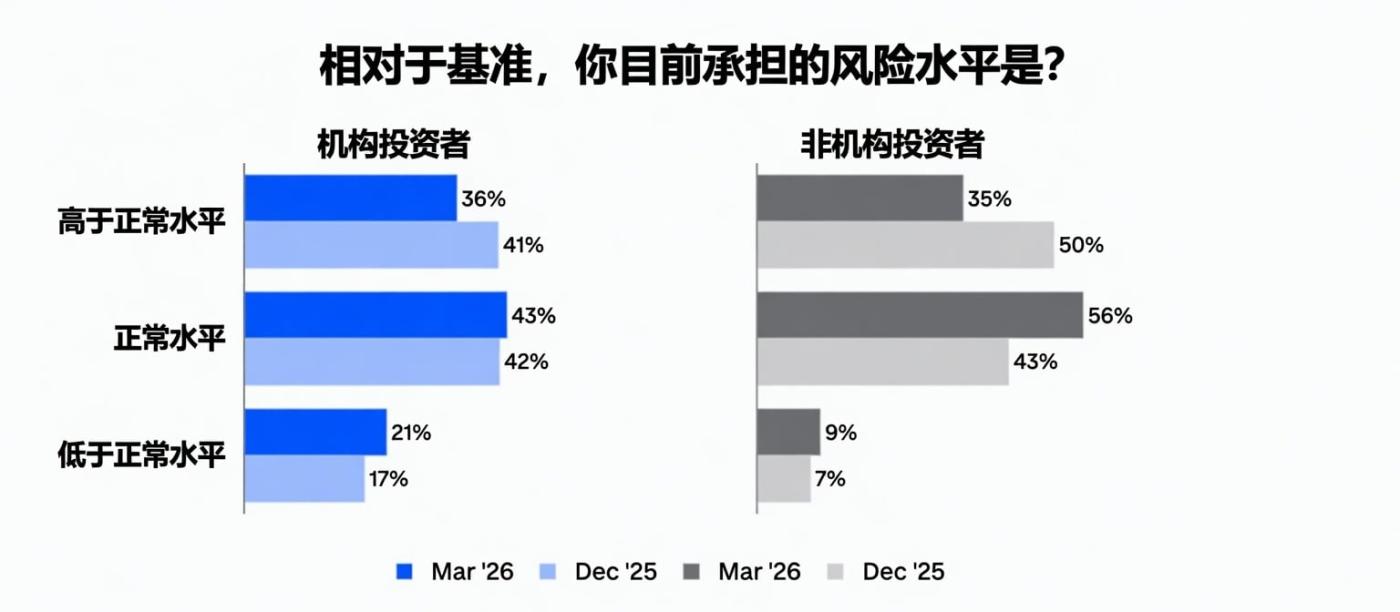

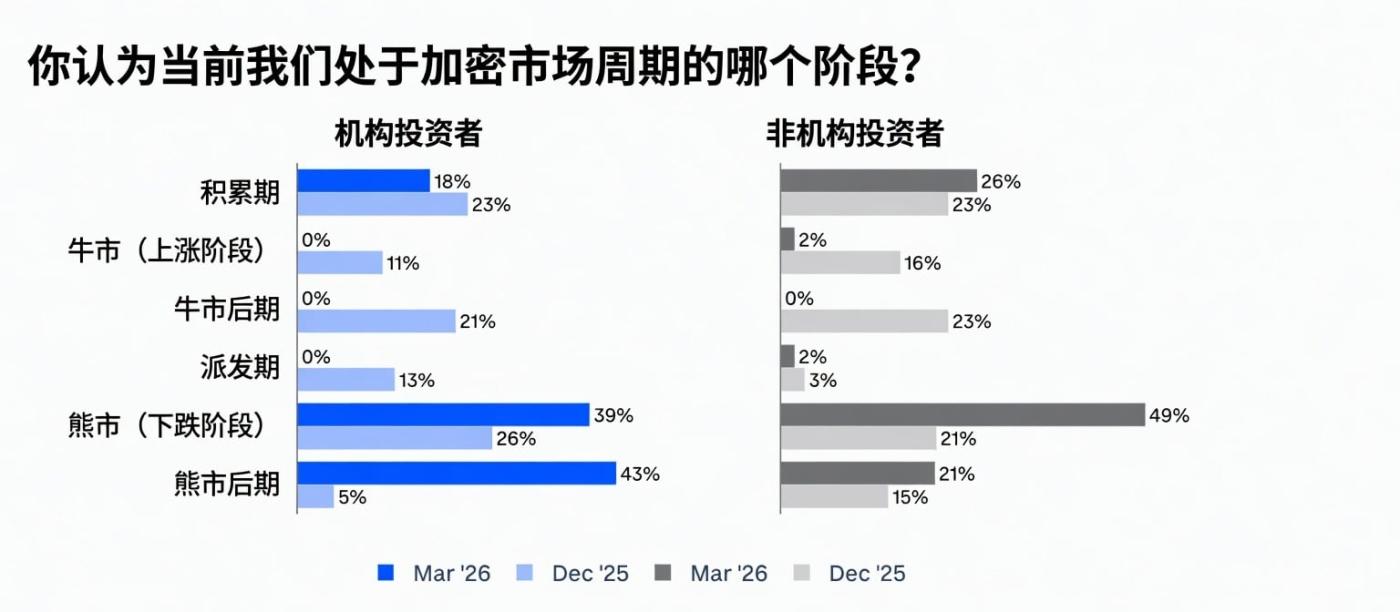

全球投資者調查

2026 年 3 月 16 日至 4 月 7 日期間,對 91 位全球投資者(29 家機構投資者和 62 家非機構投資者)進行了調查,以瞭解他們對加密貨幣市場趨勢、行業定位、風險管理等方面的看法。

調查顯示,第一季度末,投資者的觀點明顯轉向了週期末期的看跌觀點。目前,約 82% 的機構投資者和 70% 的非機構投資者認為市場處於熊市(下跌)或熊市末期,高於 2025 年 12 月的 31% 和 36%。

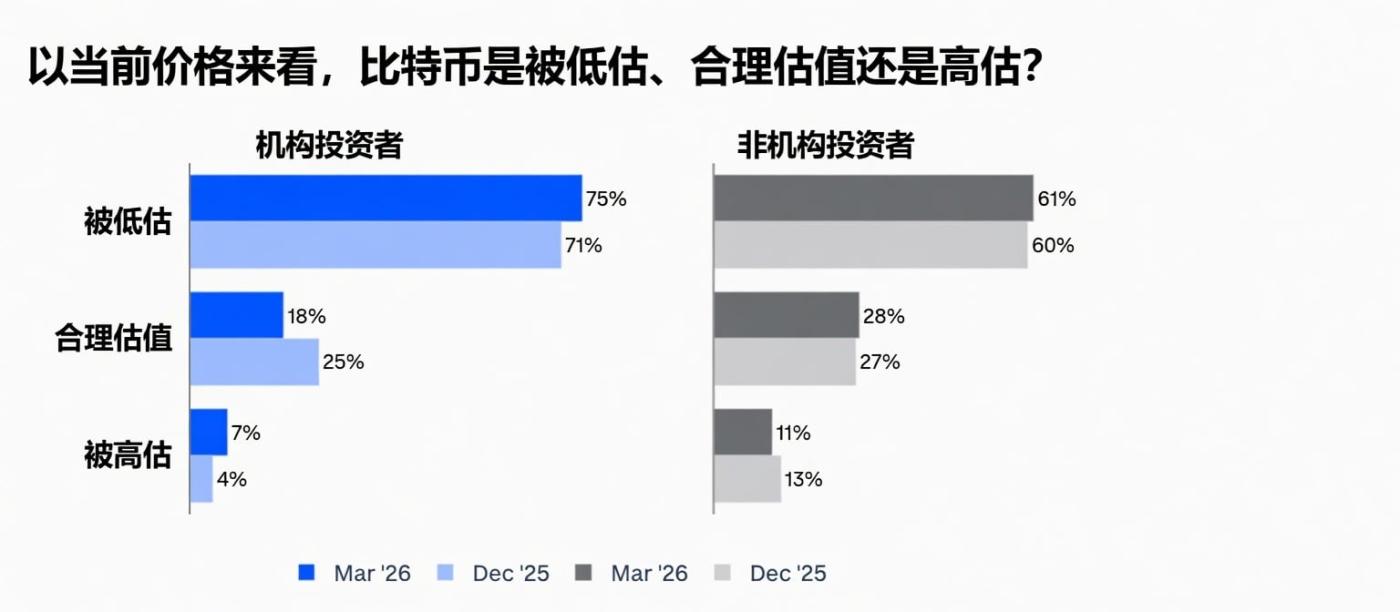

但是投資者仍然認為比特幣被嚴重低估。四分之三的機構投資者(75%)和約五分之三的非機構投資者(61%)認為比特幣被低估,與去年 12 月相比變化不大;而只有 7% 的機構投資者和 11% 的非機構投資者認為比特幣被高估。

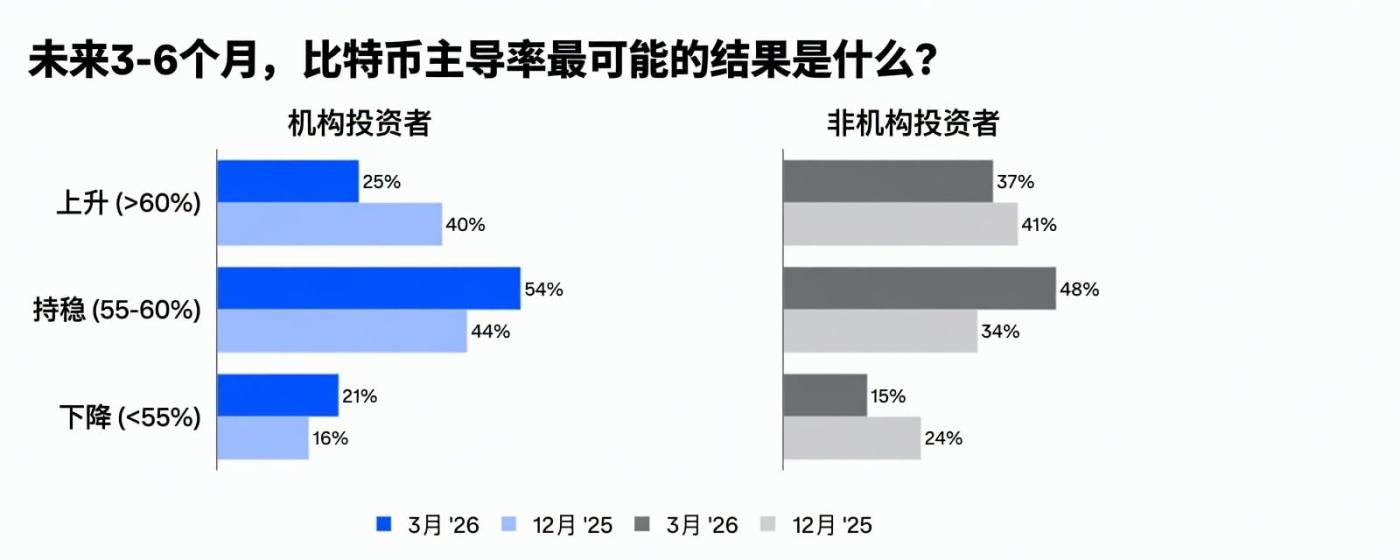

此外,對比特幣主導地位的預期已轉向“穩定狀態”。預期比特幣主導地位上升的機構投資者比例已從 40% 下降至 25%,而多數機構投資者(54%)現在預期主導地位將維持在當前水平附近(高於之前的 44%,另有 21% 的機構投資者預期主導地位會下降)。

市場概覽

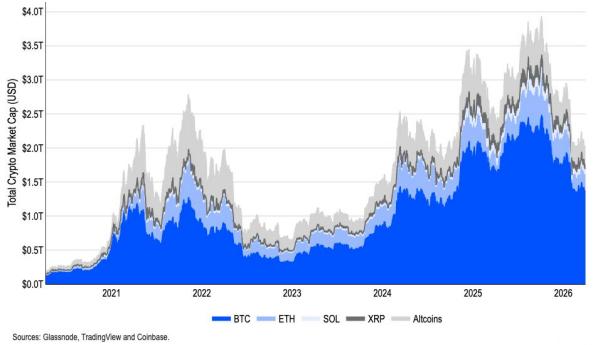

受大範圍拋售影響,加密貨幣總市值(不包括穩定幣)在 2026 年第一季度下跌了約 18%。值得注意的是,同期穩定幣的總供應量從 3080 億美元增至 3180 億美元,表明一些賣家可能選擇留在加密生態內,等待市場波動平息。

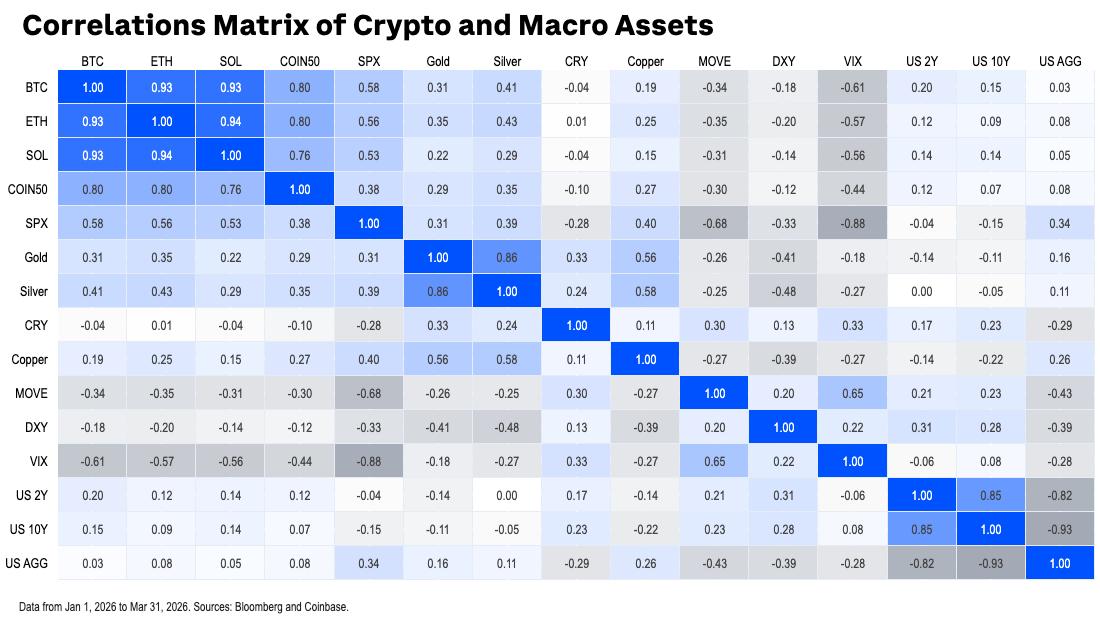

從與宏觀資產相關性方面看,2025 年第四季度,比特幣日均收益率與美國股票收益率(以標普 500 指數為代表)之間的相關性升至 0.58,這意味著儘管二者在絕對錶現指標上存在一些差異,但這種相關性仍具有統計學意義。

與此同時,令大多數加密市場參與者感到失望的是,比特幣與黃金之間的相關性仍然微乎其微,因為黃金已成為 2025 年表現最佳的資產之一。

加密貨幣與宏觀資產相關性矩陣

比特幣

2026 年第一季度比特幣期權未平倉合約量小幅增長 2.4%(較 2025 年第四季度末),而永續合約未平倉合約量則出現更大幅度的復甦,增長約 8.6%。後者表明,在 2025 年 10 月 10 日去槓桿化事件之後,比特幣市場結構可能正在趨於正常化。

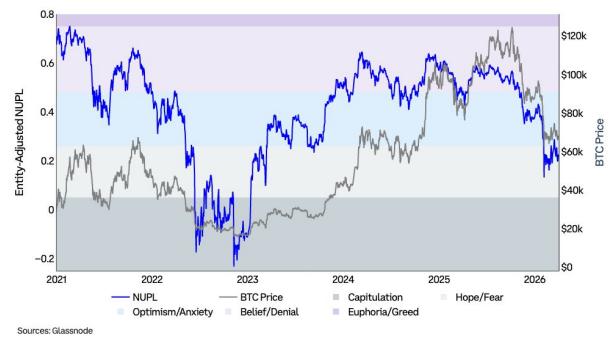

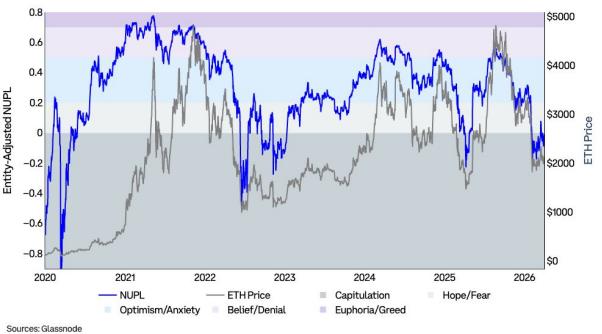

未實現淨利潤/虧損(NUPL)是相對未實現利潤與相對未實現虧損之間的差值。這些區間旨在反映不同投資者的情緒。

以 NUPL 指標看,2 月份的拋售潮過後,投資者情緒從焦慮轉為恐懼,並一直持續到 2026 年第一季度末。尤其是在伊朗衝突初期,一直維持在這種情緒狀態。近期,該指標似乎在 4 月份突破進入樂觀區間,但仍很大程度上受新聞事件驅動。

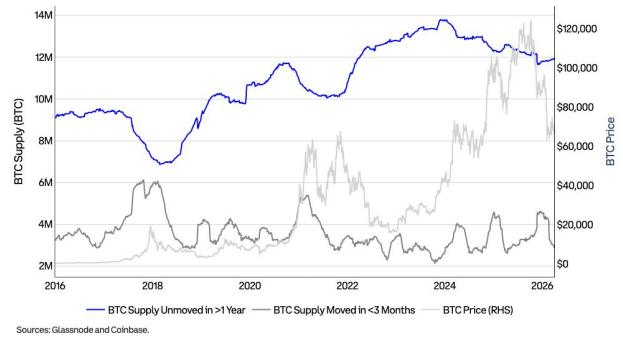

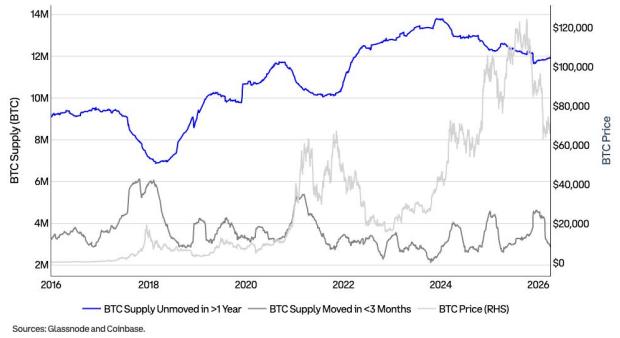

過去三個月內交易的比特幣供應量在 2026 年第一季度下降了 37%,而一年多未交易的供應量佔比上升了 1%,這表明一些純粹的投機者可能已被擠出市場。

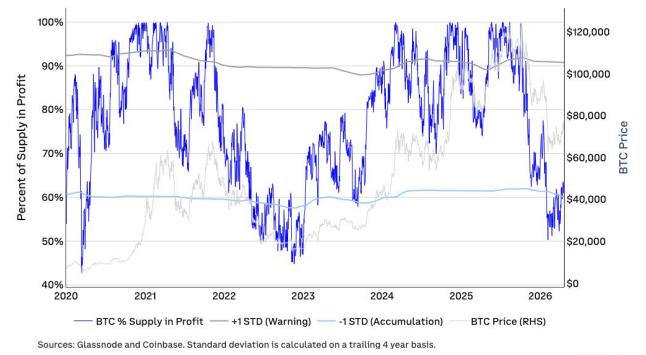

下圖顯示了比特幣總供應量中處於盈利狀態的百分比,以及兩個統計區間,分別設定為 +1 和 -1 個標準差。這些區間分別代表重要的預警區和積累區。該指標目前表明比特幣處於積累區,這證實了進入 2026 年第二季度的積極技術形態。

下圖表對比了至少一年未發生交易的比特幣流通供應量與近期(三個月以內)活躍交易的比特幣流通供應量。2026 年第一季度,過去三個月內交易的比特幣供應量下降了 37%,而一年以上未發生交易的供應量佔比上升了 1%,這表明一些純粹的投機者可能已被擠出市場。

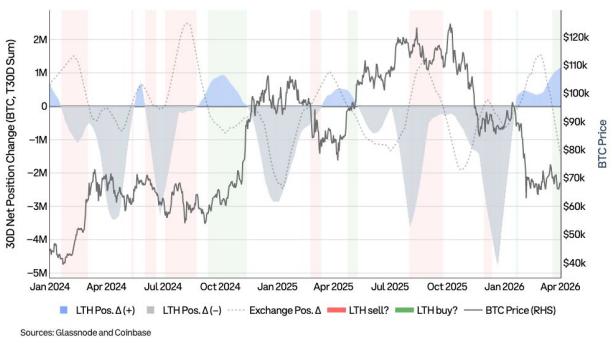

下圖表顯示了長期持有者持倉量(基於 155 天或以上的閾值)的淨變化與交易所持倉量的淨變化。報告認為,這兩個數據點的趨同(即長期持有者持倉量與交易所淨持倉量同時增加)可以揭示獲利回吐的實際發生時間。

圖中綠色高亮顯示的時期表明,長期持有者持倉量增加而交易所持倉量減少,這表明代幣正在離開交易所,並提高了該時期長期持有者更傾向於積累而非分散的可能性。

以太坊

在 2026 年 2 月初的拋售潮中 NUPL 跌破了“投降”階段,並在 2026 年第一季度的大部分時間裡維持在該階段,但從 4 月初開始,市場情緒已開始轉向“希望”階段。

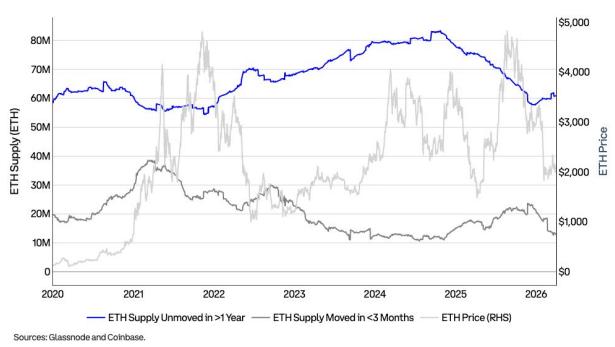

2026 年第一季度,超過一年未變動的 ETH 份額上升了 1%,而過去三個月內變動的份額下降了 38%,這表明許多純粹的投機者可能已被擠出市場。

相關閱讀:2026第一季度加密貨幣市場份額研究報告