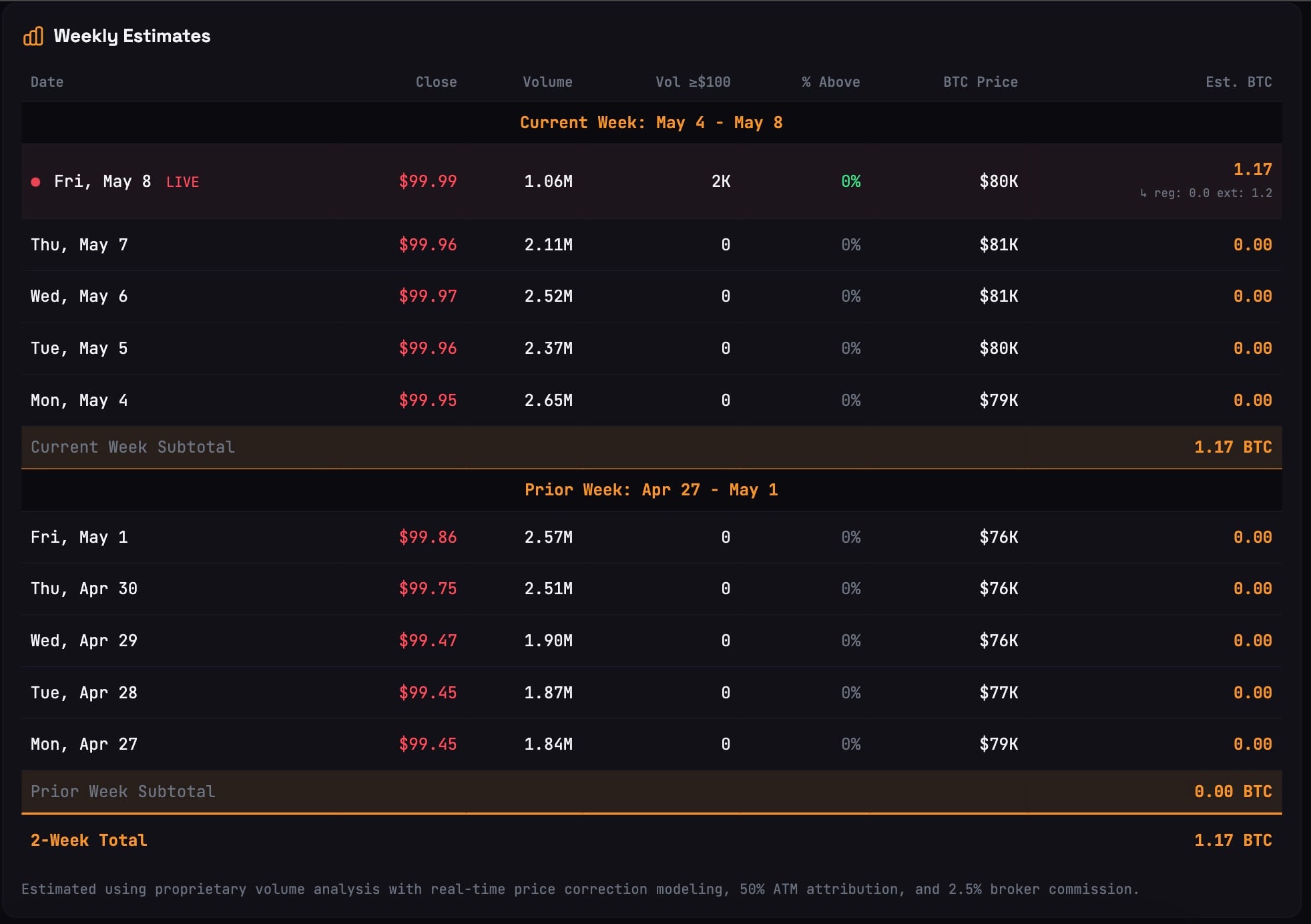

在暫停 23 天后,STRC 恢復到 100 美元的平價,使得Strategy能夠恢復購買比特幣,儘管數量象徵性地減少——根據 strc.live 的數據,這是自 4 月中旬以來,該公司首次專門透過這種金融工具購買了 1.17 個BTC。

在此背景下,麥可·塞勒和彼得·希夫之間又展開了一場媒體交鋒。塞勒將他的生態系統比喻為航空業,認為STRC是客機, BTC是戰鬥機,而MSTR是火箭。希夫則一如既往地表示懷疑,預言這三個要素最終都會「徹底失敗」。

問題是,這三個人最終都會失敗。

——彼得希夫(@PeterSchiff) 2026年5月8日

彼得希夫的激進立場並不令人意外,因為他此前曾稱STRC模式是“顯而易見的龐氏騙局”,其維繫完全依賴分紅義務。這位黃金愛好者認為,塞勒寧願透過暫停分紅來摧毀STRC,也不願開始大規模拋售比特幣。

平心而論,彼得希夫的批評之聲,時隔許久,第一次聽起來不再像是社群媒體上的虛張聲勢,而更像是一種務實的考量。

策略公司提出的11.5%收益率方案為何可能證明彼得希夫的觀點是正確的

該策略目前的債務收益率為 11.5%,而主要危險就在於此:如果比特幣的年增長率沒有超過這個Threshold,Michael Saylor 的累積策略就會變成償還債務的例行公事。

在這種情況下,公司將被迫出售或抵押比特幣,而不是購買比特幣,以便向投資者支付利息。這一點在2026年第一季財報中得到了證實,該公司因資產重估而淨虧損125億美元。隨後,Saylor和執行長Phong Le都確認,只要對公司有利,他們隨時準備好出售BTC。

截至2026年5月,Strategy發現籌集新資金的成本超過了比特幣本身帶來的回報。如今,「Saylor帝國」購買BTC不再取決於信念,而是完全取決於比特幣在未來幾個月能否大幅上漲,以及其「巨幅價格」能否維持在100美元的水平。