在 2026 年共識大會上,Cardano 的 Charles Hoskinson 表示,“用戶可能永遠不應該擁有自己的私鑰”,並補充說,“應該有某種東西為用戶保管私鑰”。

他認為,iPhone、安卓手機和三星設備中已經嵌入的安全芯片比 Ledger 和 Trezor 設備中的芯片性能更好,而且大多數加密貨幣用戶已經在不知不覺中將更好的簽名硬件裝在口袋裡了。

自比特幣誕生之初,私鑰管理就一直是阻礙其零售普及的瓶頸。用戶常常會忘記或丟失他們的12個或24個單詞的助記詞,要麼是忘記了,要麼是拍了照片,要麼是存在雲端筆記中,要麼是徹底丟失了。

硬件錢包解決了密鑰提取問題,因為 Ledger 或 Trezor 生成的密鑰永遠不會以明文形式離開設備,但同時也引入了主流用戶一直以來都拒絕的摩擦。

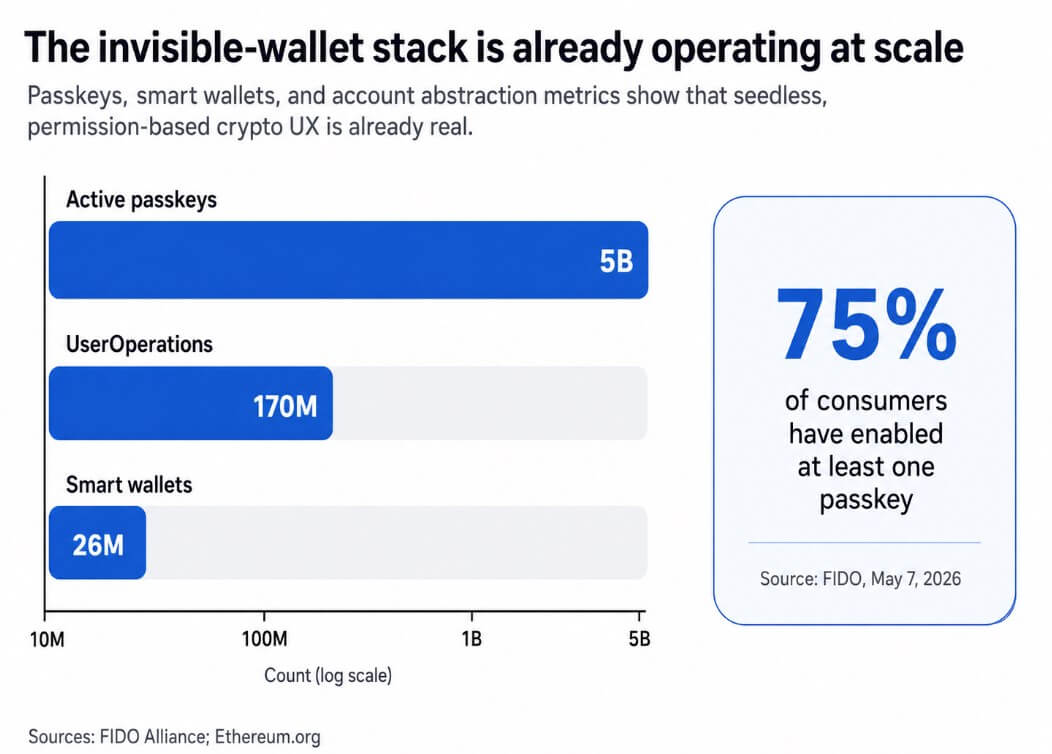

FIDO於5月7日報告稱,目前全球已有50億個活躍的密碼密鑰,其中75%的消費者至少啟用了一個。用戶已經接受將設備綁定、生物識別解鎖的憑證作為身份驗證的常規方式。

Coinbase 的智能錢包通過允許用戶無需助記詞即可註冊,並可使用 Apple 或 Google 密碼,以及創建綁定到安全硬件的不可導出憑證,從而實現了這一功能。用戶只需使用面容 ID 或 PIN 碼即可完成登錄。

霍斯金森的說法沒錯,主流手機確實配備了強大的安全硬件。蘋果公司的安全隔離區(Secure Enclave)是一個獨立於主處理器的專用子系統,該公司表示,即使攻擊者攻破了應用處理器內核,它也能保護敏感數據。

Android 的密鑰庫系統支持硬件支持的密鑰,這些密鑰可以保持不可導出狀態,並綁定到可信執行環境或安全元件,而 StrongBox 實現則增加了專用 CPU 和進一步的隔離要求。

三星的 Knox 系統通過 TrustZone 提供硬件支持的密鑰保護,而 DualDAR 則為受管理的工作配置文件數據添加了額外的加密層。

霍斯金森將諾克斯的工作模式描述為“一個獨立的操作系統,硬件中有獨立的電路”。

| 模型 | 關鍵人物居住的地方 | 密鑰可以提取出來嗎? | 惡意軟件還能欺騙簽名嗎? | 交易詳情如何驗證 | 最佳用例 |

|---|---|---|---|---|---|

| 助記詞錢包 | 源自一個 12 或 24 個單詞的恢復短語,通常存儲在軟件中或由用戶寫下來。 | 是的,有可能——存儲不當、屏幕截圖、雲備份、網絡釣魚或設備入侵都可能導致秘密洩露。 | 是的——如果錢包應用或設備遭到入侵,攻擊者可能會欺騙用戶或直接竊取密鑰。 | 通常通過同一設備上的錢包應用程序界面進行操作。 | 低摩擦的註冊流程、小額餘額、用戶習慣手動備份 |

| 基於手機硬件的錢包 | 手機安全硬件內部,例如蘋果安全隔離區、安卓密鑰庫/TEE/StrongBox 或三星 Knox 支持的保護措施 | 通常情況下不行——密鑰可以保持不可導出狀態,並與設備硬件綁定。 | 是的——密鑰可能仍然受到保護,但被入侵的應用程序或操作系統仍然可能試圖誘使設備對惡意文件進行簽名。 | 通過手機用戶界面、生物識別、PIN碼和錢包提示;安全性很大程度上取決於授權用戶體驗和意圖驗證。 | 日常支付、常規自助保管、主流用戶、無種子/密碼式註冊 |

| 專用硬件錢包 | 在單獨的簽名設備(例如 Ledger 或 Trezor)內 | 通常不會——密鑰設計為保留在設備上,而不是以明文形式保存。 | 難度大大增加,但並非不可能——密鑰的隔離程度更高,儘管攻擊者仍然可能試圖欺騙用戶批准惡意交易。 | 在錢包自身的可信顯示屏/安全屏幕上,該屏幕與手機或電腦物理分離。 | 更大的餘額、長期存儲、需要更強隔離性和更清晰威脅模型的用戶 |

專用錢包具有優勢

基於手機的安全硬件和專用簽名設備採用不同的威脅模型。

Ledger 的安全元件驅動設備本身的安全屏幕,因此即使連接的手機或筆記本電腦受到攻擊,用戶也可以驗證交易詳情。

無論主機顯示什麼,Trezor 的可信顯示屏都會顯示交易簽名狀態。Trezor 的新款 Safe 3、Safe 5 和 Safe 7 型號也包含安全元件,因此硬件錢包缺乏安全芯片的批評已經過時了。

Hoskinson 指出的缺點是可訪問性,因為 Ledger 和 Trezor 需要單獨的設備、配套應用程序和會中斷交易的簽名流程。

對於日常交易量和日常自保賬戶,手機是可行的主要簽名設備。對於較大餘額或需要最高安全防護等級的用戶,專用設備配備獨立顯示屏,可將簽名屏幕與受感染的主機物理隔離,確保主機上的惡意軟件無法觸及屏幕。

將人工智能集成到支付系統中,會為整個技術棧增加一層新的內容。人工智能代理需要支付權限才能發揮作用,但大多數用戶都不會在知情的情況下允許代理訪問主私鑰。

可行的架構是有限委託,它由一個被授權在預設限額內、在設定的時間內進行消費的代理組成,該代理無權訪問控制更廣泛錢包的憑證。

Base 的“消費權限”文檔已將 AI 代理的購買行為定義為週期性、有限範圍授權的核心用例。Coinbase 的 AgentCore Payments 集成和 AWS 的穩定幣代理支付工具均採用了相同的模型,即代理在預算控制下進行交易,並擁有完整的審計日誌,且無需直接訪問私鑰。

以太坊的 EIP-4337 已支持超過 2600 萬個智能錢包和 1.7 億次用戶操作,而 Pectra 的 EIP-7702 將可編程錢包行為擴展到外部擁有的賬戶,從而支持批量處理、gas 贊助、恢復邏輯和自定義控制。

基於許可、與代理兼容的錢包的基礎設施已經相當成熟。

你的鑰匙,但你卻從來沒見過它們。

“密鑰不屬於你,加密貨幣就不屬於你”既是一種哲學立場,也是一種技術立場,它假定用戶應該直接處理加密秘密。

然而,這種方案可能無法經受住大眾市場分銷的考驗。更持久的密鑰保管方案似乎是在安全硬件中,通過生物識別認證生成不可導出的密鑰,而無需接觸原始密鑰材料。

用戶可以控制支出上限、會話密鑰、委託配額、恢復邏輯和易於理解的審批流程。

蘋果的安全意圖機制允許硬件以物理方式確認用戶意圖,即使是root權限或內核軟件也無法欺騙。Android Keystore支持按操作進行身份驗證。

這些能力將監護權的評判標準從“你能保守秘密嗎”轉變為“你能核實你授權的內容嗎”。

Hoskinson 框架中最明顯的侷限性在於,被入侵的應用程序或操作系統可能無法提取硬件支持的密鑰,但仍然能夠在設備上使用它。

密鑰不可提取性和交易安全性是兩個獨立的保障,而近期的歷史表明,這種差異可能會造成多麼災難性的後果。

CertiK 對Bybit事件的分析發現,攻擊者誘騙簽名者授權了一筆惡意交易。即使私鑰從未離開硬件,攻擊仍然成功了。

Chainalysis 報告稱,到 2025 年,冒充詐騙案件將增長超過 1400%,而人工智能詐騙的收益是傳統詐騙的 4.5 倍。

手機原生自保模型將對用戶隱藏私鑰,同時將交易意圖、批准用戶體驗和消費限額作為主要安全表面。

兩條軌跡

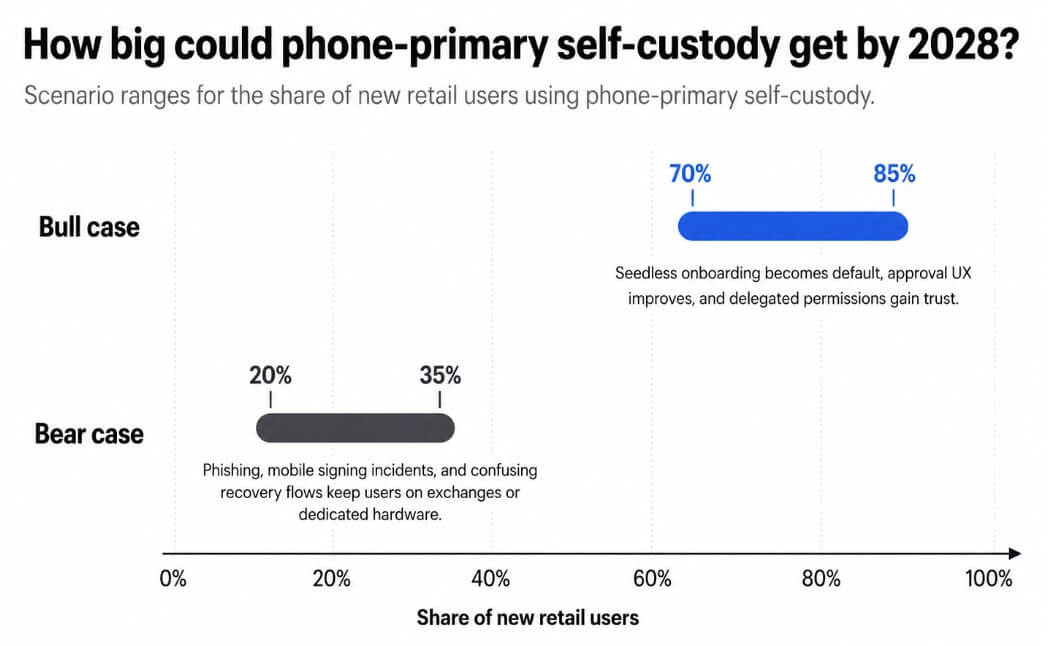

如果電子錢包能夠很好地解決用戶意圖,通過標準化的消費上限、可撤銷的委託和清晰的批准提示來贏得消費者的信任,那麼到 2028 年,以手機為主的自助保管方式可能會佔到新零售用戶的 70% 到 85%。

無種子註冊成為默認選項,賬戶抽象從高級功能變為基本要求,助記詞成為用戶可選擇的配置選項。

如果移動簽名事件、網絡釣魚、審批流程受損或令人困惑的恢復機制繼續造成重大損失,那麼基於手機的自助託管在零售市場的份額將停滯在 20% 到 35%。

因手機錢包被操控攻擊而蒙受資金損失的用戶將其描述為黑客攻擊,並將資金退回交易所。

無論選擇哪條發展路徑,其背後都隱藏著一個令人不安的問題:平臺依賴性。如果將數據自保轉移到手機內置硬件,那麼蘋果、谷歌、三星以及各大錢包SDK提供商將成為加密貨幣安全架構中舉足輕重的核心力量。

從技術意義上講,該模型仍然是非託管的,但錢包安全更多地依賴於操作系統 API、安全區域訪問策略和應用程序分發規則。