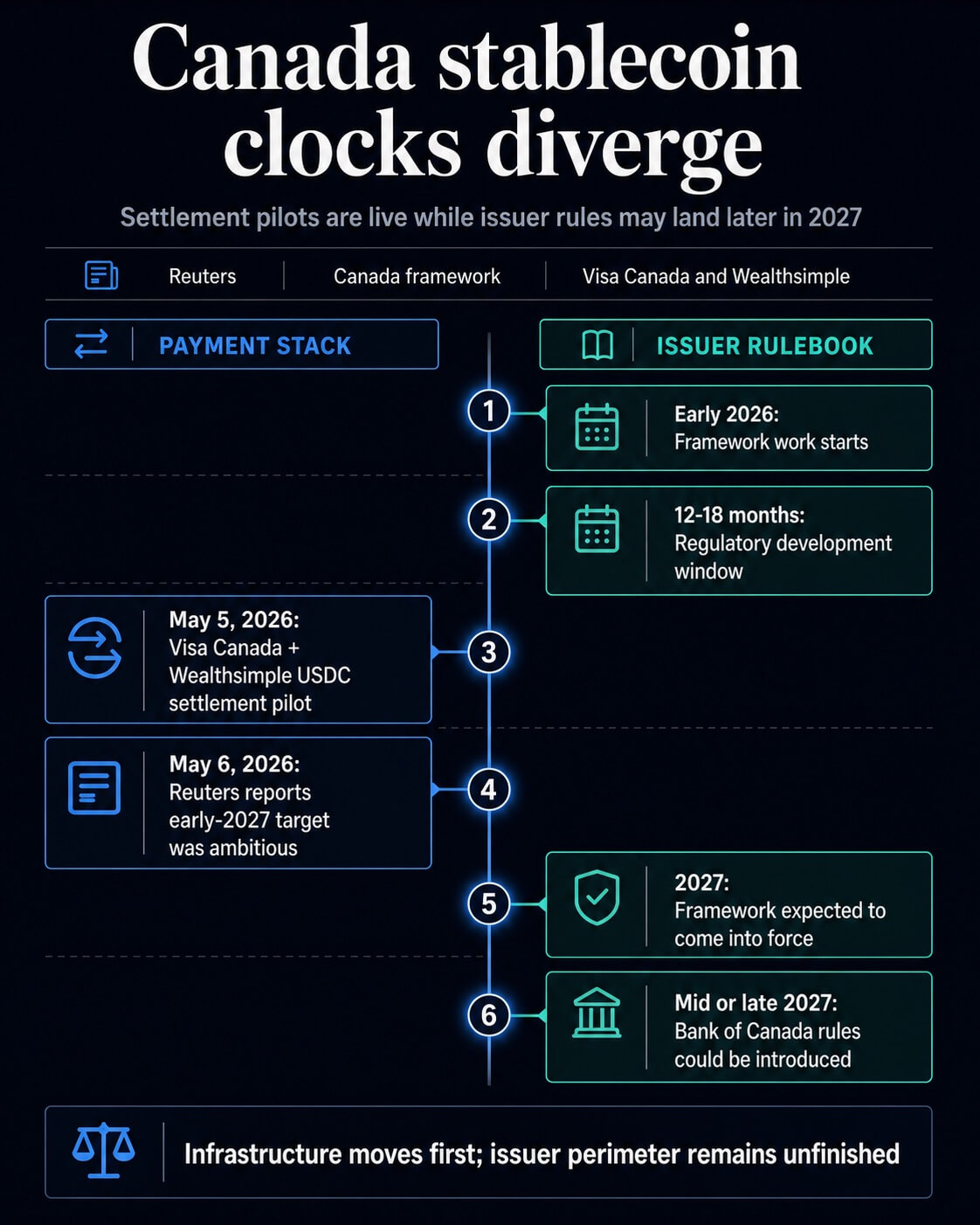

加拿大央行穩定幣監管條例可能會在 2027 年中後期出臺,這將把詳細的規則手冊推遲到同年晚些時候,而加拿大政府已經將這一框架的生效日期定在了同年。

恰逢Visa加拿大和Wealthsimple在加拿大試點使用USDC結算某些卡網絡義務之際,這一時機恰到好處。這意味著支付體系的某個環節已經出現了機構用戶的實際應用案例,而針對非銀行穩定幣發行機構的框架仍未完善。

路透社報道稱,2027年初的推出計劃過於雄心勃勃,相關法規可能要到2027年中後期才會出臺。加拿大自身的穩定幣框架已經設定了一個更寬泛的2027年窗口期,稱監管制定預計將從2026年初開始持續12至18個月,該框架將於2027年生效。

這一差距給發行人和金融科技合作伙伴的規劃帶來了難題。考慮在加拿大開展業務的公司仍需做好註冊、準備金、贖回機制、治理控制、風險管理以及收益率限制等產品經濟方面的準備。

與此同時,支付網絡和大型金融科技平臺可以在每項發行規則最終確定之前,測試穩定幣對特定義務的結算。

和解進程比規則制定速度更快。

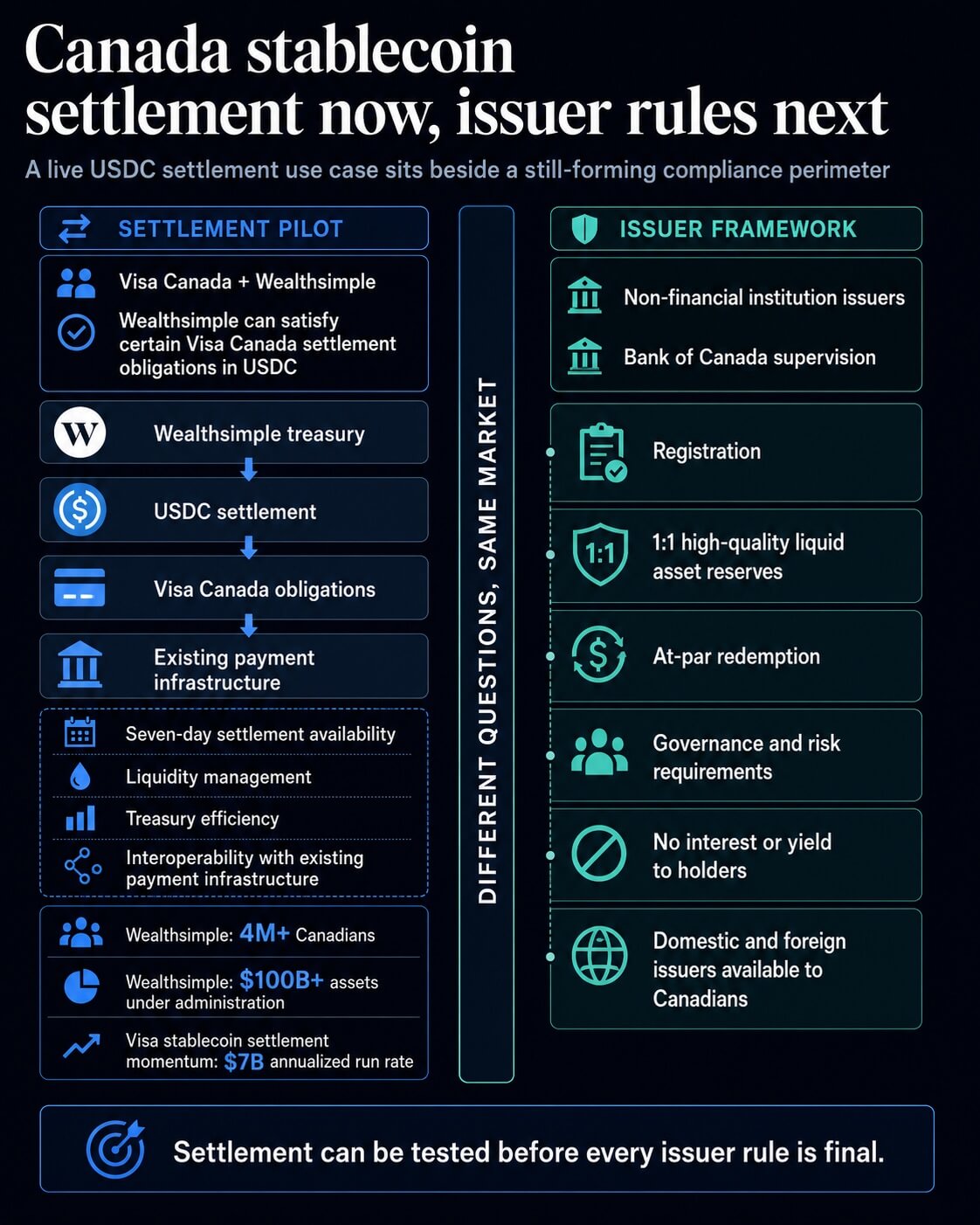

Visa加拿大和Wealthsimple表示,雙方的試點項目允許Wealthsimple使用USD Coin來滿足Visa加拿大的部分結算義務。公告稱,穩定幣結算將通過Visa的試點項目進入加拿大市場,並指出結算週期為七天。

此次發佈還將加拿大市場的上線與資金和流動性管理聯繫起來。穩定幣結算能夠讓金融科技公司在履行義務的時間、流動性配置以及資金運營與現有支付基礎設施的交互方式等方面擁有更大的靈活性。

對於像 Wealthsimple 這樣的公司來說(新聞稿稱該公司為超過 400 萬加拿大人提供服務,並管理著超過 1000 億美元的資產),即使零售用戶從未接觸過結算流程,這些後臺機制也會影響流動性規劃。

加拿大試點項目是Visa更廣泛戰略的延伸, CryptoSlate上週對此進行了報道。Visa此前已披露了一項涵蓋九個區塊鏈的穩定幣結算試點項目,年化結算額達70億美元。

新的加拿大掛鉤機制為這一全球基礎設施建設方案增加了一個指定的本地合作伙伴和一個具體的結算功能。

| 區域 | 直播或公告內容 | 尚未解決的問題 |

|---|---|---|

| 沉降 | Wealthsimple 可以使用美元現金(USDC)來履行某些 Visa Canada 結算義務。 | 消息來源發佈的公告沒有提供加拿大具體的結算金額。 |

| 發行人規則 | 加拿大已發佈法幣支持的穩定幣框架預期。 | 據路透社報道,詳細規定可能會在 2027 年中後期出臺。 |

| 市場規模 | CryptoSlate 市場頁面顯示,穩定幣行業市值約為 3007.8 億美元,其中USDC約為 783.1 億美元。 | 這些數據反映的是穩定幣的規模,而不是加拿大的結算需求。 |

Visa Canada 和 Wealthsimple 正在推進一項特定的結算試點項目,而非面向全國消費者的全面推廣。新聞稿指出,Wealthsimple 可以用USDC支付 Visa Canada 的部分義務;最終的加拿大發行機構框架將決定一系列不同的問題,例如誰可以在加拿大市場發行法幣支持的穩定幣以及發行條件是什麼。

規則手冊仍然承擔著更重要的責任。

加拿大的框架旨在監管非金融機構發行的法幣支持的穩定幣。政府網站稱,發行方將受到加拿大銀行的監管,並需滿足一系列要求,包括註冊、持有等額高質量流動資產儲備、按面值贖回、公司治理控制、風險管理,以及禁止向持有者提供利息或收益。

這些要求深入到運營模式中。計劃在加拿大分銷的非銀行發行機構必須圍繞一套仍在制定中的規則來設計準備金構成、贖回渠道、治理控制和產品條款。

從 2027 年初推遲到 2027 年中後期,可能會改變這些決定何時具有約束力,以及企業在等待細節期間能保留多少靈活性。

即使加拿大的框架是國內框架,其適用範圍也保證了USDC的相關性。政府網站指出,該框架適用於直接或間接向加拿大人提供法幣支持的穩定幣的國內外發行機構,並且不區分以加元計價的穩定幣和以其他貨幣計價的穩定幣。

對於以美元計價的試點項目而言,即使 Visa-Wealthsimple 協議本身仍然是一個明確的結算計劃,最終規則也可能影響髮卡機構對加拿大可用性的看法。

加拿大市場準入已受到穩定幣合規性問題的影響。此前, CryptoSlate曾報道過Circle在加拿大的立場,當時USDC已滿足加拿大虛擬參考加密資產上市要求,而加拿大央行的框架將把這一歷史事件納入更正式的發行人監管體系。

現在最強烈的信號是,加拿大能否將正式的發行人制度與支付網絡試點項目相協調,這些試點項目已經證明穩定幣對結算、資金管理和流動性操作很有用。

CryptoSlate市場頁面顯示,穩定幣行業總市值約為3007.8億美元, USDC約為783.1億美元, USDT約為1896.1億美元。這些數據展現了政策辯論的規模,而加拿大特有的問題是,在發行方框架完全細化之前,機構結算活動會發展到什麼程度。

從目前的情況來看,有兩種可行的發展路徑。其一是加拿大及時完善相關規則,以便發行人和合作夥伴能夠圍繞清晰的註冊和儲備制度規劃2027年的發行計劃;同時,結算試點項目雖然規模有限,但具有實際操作價值。

另一種方案是,詳細規則將於 2027 年晚些時候出臺,公司必須在等待確定性、建立靈活的合規系統或將加拿大業務風險敞口保留在合夥人主導的安排中做出選擇。

之後,加拿大央行或政府需要進一步闡明2027年中後期這一時間節點將如何轉化為法規的發佈、法律效力以及實際的合規預期。在此之前,加拿大目前面臨著一個現實案例:機構美元USDC結算和尚未完成的發行人規則手冊各自獨立運作。