原文作者:庫裡,深潮 TechFlow

還回加密吃飯嗎?

最近兩週的加密行情有所回暖,除了鏈上局部跑出了 Uniswap Hook V4 敘事之外,一批老登幣都迎來了回春。

而在其中,L1 板塊有著不錯的表現,其中漲幅亮眼的是 ZEC、TON 和 SUI。關於 ZEC,我們上週已有介紹,而 SUI 和 TON 在大盤持平的背景下走出獨立行情:TON 三天從 1.35 美元拉到 2.89 美元,SUI 單週漲超 24%突破 1.24 美元。

每條鏈在新聞和基本面上,都有各自落地的、可驗證的催化劑。同時,L1 賽道率先異動,是否預示更廣泛的山寨幣輪動即將開始?

BTC 主導率創年內新高,但 L1 賽道率先異動

先看宏觀背景。

據 Bitget 數據,截至 5 月 9 日,BTC 主導率升至 60.3%,為 2026 年最高水平。Blockchaincenter 的山寨季指數讀數約 35,遠低於確認山寨季所需的 75 閾值,市場仍處於「比特幣季」。

但結構性信號已經出現。BTC 主導率在 58%-60%的區間盤整了近八個月(2025 年 8 月至 2026 年 4 月),RSI 出現滯漲跡象。

X 上分析師 el_crypto_prof 指出,山寨幣總市值(不含 BTC)的周線結構,與 2016-2017 和 2020-2021 兩輪山寨季啟動前的形態高度相似。兩段歷史中,高主導率加低山寨季指數的組合,最終都出現在最賺錢的山寨幣行情啟動前 2 至 6 個月。

就是在這個「宏觀尚未確認、個股率先啟動」的窗口期,SUI 和 TON 各自走出了獨立行情。

TON:Telegram 從「合作伙伴」變成「實際掌控者」

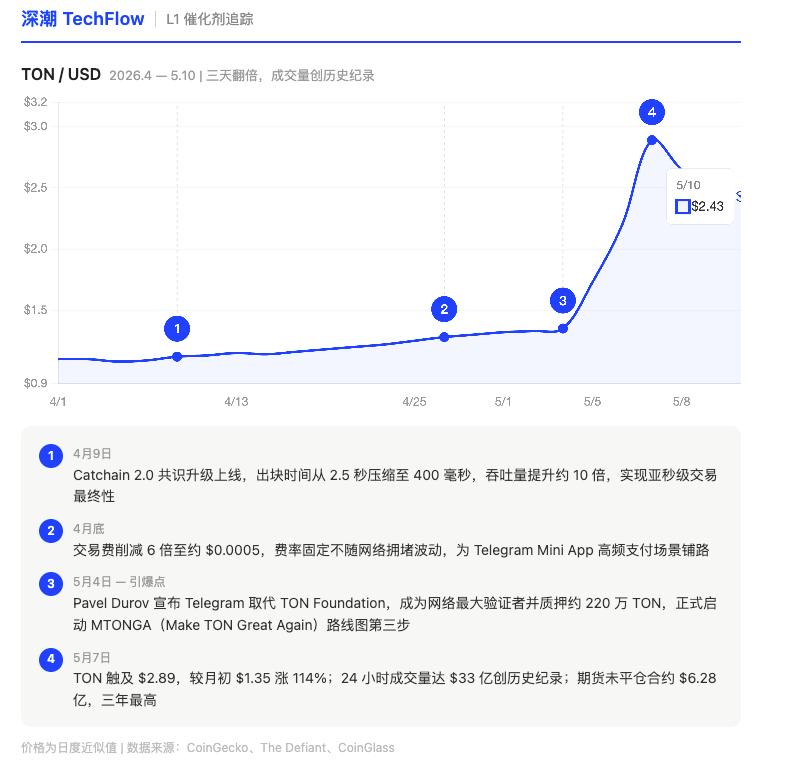

TON 的這波行情有一個精確的引爆點:5 月 4 日,Telegram 創始人 Pavel Durov 在 X 上宣佈,Telegram 將取代 TON Foundation,成為 TON 網絡的最大驗證者和主要驅動力。

這件事的分量需要放在歷史裡看。

2020 年,Telegram 因 SEC 執法行動被迫退出 TON 項目,退還 12.2 億美元投資者資金並支付 1850 萬美元罰款,Durov 在博客中宣佈項目終止。此後 TON Foundation 以獨立社區身份運營了五年。

六年後 Durov 親自回來,質押約 220 萬 TON,ton.org 域名切換至 MTONGA(Make TON Great Again)主題頁面。

據 The Defiant 報道,TON 當天漲幅達 33%,盤中最高觸及 1.90 美元。到 5 月 7 日,價格從月初的 1.35 美元飆升至 2.89 美元附近,三天漲幅約 114%,24 小時成交量達 33.1 億美元,為 TON 歷史最高。據 CoinGlass 數據,期貨未平倉合約同步升至 6.28 億美元,創三年紀錄。

Telegram 接管之前,Durov 用一個月完成了一輪密集的技術升級:

- 4 月 9 日,Catchain 2.0 共識升級上線,出塊時間從 2.5 秒壓到 400 毫秒,吞吐量提升約 10 倍。用 Durov 自己在 X 上的說法,TON 現在是「所有主流 L1 中最終性最快的鏈」。

- 4 月底,交易費從約 0.0023 美元壓到約 0.0005 美元,降幅 6 倍,費率固定不隨擁堵波動。Durov 稱後續「大部分交易將完全免費」。

機構端同步跟進。日本 Rakuten Wallet 4 月中旬上線 TON 現貨交易,CoinShares 在瑞士 SIX 交易所推出 TON 質押 ETP。據報道,TON 網絡上 USDT 供應量已超過 5 億美元,Telegram 內置錢包的永續合約月度交易量突破 10 億美元。

TON 的技術更新升級還在繼續,Durov 的目標是將 Telegram 打造為集成支付、DeFi、AI 代理和隱私通信的超級應用入口,TON 充當底層金融層。

但筆者認為,Telegram 成為最大驗證者,本質上增加了網絡對單一實體的依賴。如果 Telegram 再次遭遇監管審查(SEC 的前案餘溫還在),或驗證節點出現故障,對網絡和幣價的衝擊將遠大於去中心化架構下的情形。

SUI:一個月內集齊機構化「三件套」

SUI 的催化劑來自另一個方向,一個月內密集落地的機構基礎設施。

如果拉一張清單,看哪些加密資產同時擁有美國現貨 ETF、CME 期貨合約和上市公司大額質押,此前只有 BTC 和 ETH。5 月開始,SUI 擠了進來:

- 現貨 ETF 集群(2 月下旬):21Shares TSUI(Nasdaq,費率 0.30%)、Canary Stake SUI ETF、Grayscale SUI Staking ETF 在一週內相繼上市。Bitwise、Franklin Templeton、VanEck 亦有相關佈局。

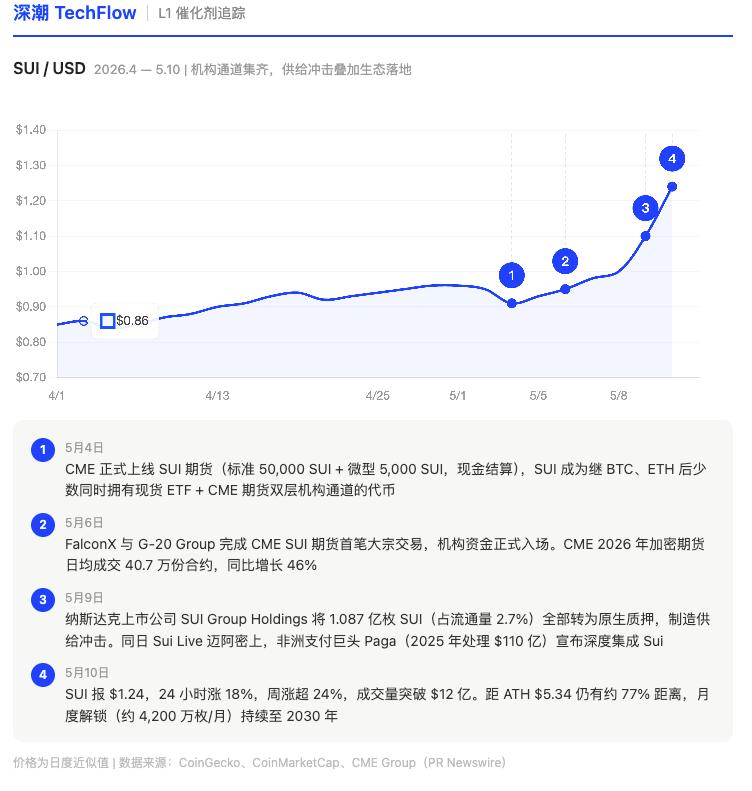

- CME 期貨上線(5 月 4 日):標準合約 50,000 SUI,微型合約 5,000 SUI,現金結算。5 月 6 日 FalconX 與 G-20 Group 完成首筆大宗交易。5 月 29 日起 CME 全線加密衍生品轉為 7×24 小時交易。

- 上市公司大額質押(5 月 9 日):納斯達克上市公司 SUI Group Holdings 將 1.087 億枚 SUI(流通量 2.7%)全部轉為原生質押,當日價格跳漲 13%。

- 新興市場支付落地(5 月 9 日):Sui Live 邁阿密上,尼日利亞金融科技公司 Paga 宣佈深度集成 Sui,計劃利用原生穩定幣 USDsui 為用戶提供美元賬戶和代幣化債券。Paga 2025 年處理了 110 億美元交易。

據 CryptoNews 分析,SUI 目前擁有完整的「三層機構准入架構」:現貨 ETF 提供被動配置,CME 期貨提供主動對沖,質押產品提供收益。18 個月前只有 BTC 和 ETH 有這種結構。

截至 5 月 10 日,SUI 報 1.24 美元,周漲超 24%,成交量突破 12 億美元。CME 期貨上線當天 SUI 反而小跌至 0.91 美元,真正拉起來是五天後質押鎖倉和 Paga 合作落地時;同時,SUI 生態中的幣也得到了雨露均霑,都出現了不錯的漲幅。

L1 回暖,能擴散到山寨嗎?

把 SUI 和 TON 放在一起看,兩者的催化劑結構截然不同,但共性在於,都是項目特定的、可驗證的基本面事件在推動行情,而非宏觀流動性或情緒 Beta。

回到宏觀層面,廣義山寨季的確認條件目前均未滿足。據 Phemex 整理的歷史規律,BTC 主導率需要跌破 54%並持續兩週以上,山寨季指數需要突破 75,才構成可靠的輪動信號。當前 60%的主導率和 35 的指數讀數,離這兩個門檻還有明顯距離。

歷史數據提供的一個參照是:

在 2019 年底和 2020 年底,BTC 主導率處於高位、山寨季指數處於低位的組合,最終都是在 2 至 6 個月後迎來了大規模的山寨幣行情。

當時,率先啟動的也是具備獨立催化劑的頭部項目,隨後資金才逐步向中小市值擴散。SUI 和 TON 的異動,可能正處於這個「個別項目先行、整體輪動待確認」的階段。

春江水暖,鴨已經動了。但江面上的冰,還沒有全化。