比特幣將在2026年面臨最嚴峻的宏觀經濟考驗,屆時CPI、沃什以及川普與習近平的政策交織在一起。

本週(5 月 11 日至 15 日)很有可能成為 2026 年迄今為止最重要的宏觀窗口期,因為它將目前影響風險資產的所有管道壓縮到單一的序列中。

通貨膨脹、生產者成本、消費者需求、聯準會流動性、央行領導力、貿易風險、石油風險和美元匯率都將在五個交易日內發生變化。

比特幣作為一種流動性敏感的機構資產進入這段時期,使得這段時期成為對80,000美元以上價格復甦是否有宏觀經濟支撐還是僅依靠倉位支撐的直接考驗。

今年早些時候,市場競爭最為激烈,當時伊朗衝突和霍爾木茲海峽危機將能源市場推到了通膨辯論的焦點。

聖路易斯聯邦儲備銀行對市場對伊朗軍事行動的反應進行評估後,將 2 月 28 日、3 月 1 日和 4 月 13 日列為石油價格波動和地緣政治重新定價的關鍵衝擊點。

那次事件帶來了更大的單一外生衝擊。它改變了能源價格的通膨路徑,擴大了原油的風險溢價,並迫使投資者重新評估聯準會應對供應衝擊的容忍度。

3月的通膨數據顯示,這項衝擊已反映在官方數據中。 3月消費者物價指數(CPI)報告顯示,消費者物價月增0.9%,年增3.3%,其中能源價格上漲10.9%,汽油價格上漲21.2%。 3月生產者物價指數(PPI)報告顯示,最終需求物價較上季上漲0.5%,較去年同期上漲4.0%,創下自2023年2月以來的最大年度漲幅。

這些數據為 2026 年帶來了真正的通膨衝擊,而不是例行的數據恐慌。

4 月 28 日至 29 日是另一個主要的比較點,因為它結合了聯邦公開市場委員會的決定、反對意見、與石油相關的通膨焦慮以及參議院銀行委員會對凱文沃什的行動。

聯準會將利率維持在3.5%至3.75%的區間,但4月的聯邦公開市場委員會(FOMC)聲明投票結果異常分歧。一位理事投了反對票,支持降息25個基點,而三位理事則支持維持利率不變,並反對任何傾向於寬鬆政策的措辭。

那次會議揭露了央行在通膨謹慎和成長保障之間的分歧。

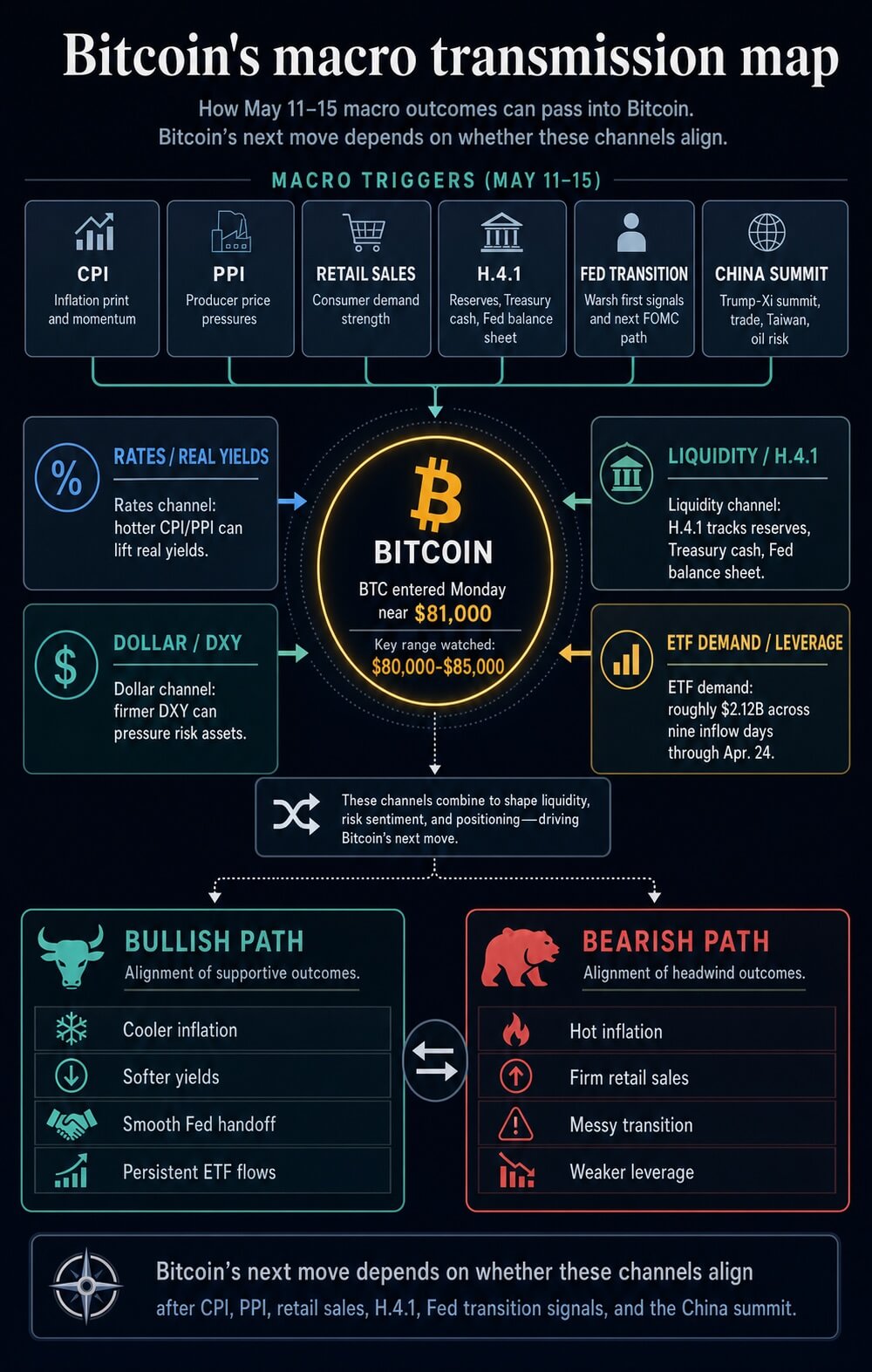

5 月 11 日至 15 日的活動密度高於其他幾週。

伊朗危機帶來的衝擊在地緣政治層面更為顯著。而4月的聯邦公開市場委員會會議則釋放出更強烈的政策訊號。

本週,兩條傳導路徑同時交接,並增加了領導層更迭。這迫使市場同時考慮通膨Persistence、消費者韌性、國債和儲備機制、聯準會信譽以及美中地緣政治風險。

對於比特幣而言,這使其成為今年迄今為止最廣泛的宏觀壓力測試。

官方日程將通膨、需求、聯準會流動性、領導風險和中國等因素整合到一個宏觀經濟測試序列中。

官方的推算順序始於通貨膨脹。

美國勞工統計局已定於美國東部時間 5 月 12 日星期二上午 8:30 發布 4 月份的消費者物價指數 (CPI)。

然後,4 月的 PPI 數據定於美國東部時間 5 月 13 日星期三上午 8:30 發布。

這一組合為市場提供了一個為期兩天的信號,表明 3 月的能源衝擊和關稅壓力是否仍在影響消費者和生產者價格,或者通膨壓力是否已經開始減弱。

週四的測試範圍從價格擴大到需求和流動性。

美國人口普查局已安排於美國東部時間 5 月 14 日星期四上午 8:30 公佈 4 月份零售銷售數據。

聯準會 5 月的日曆列出了當天下午 4:30(美國東部時間)的 H.4.1 資產負債表數據。

這意味著市場在早上會收到消費者需求訊號,在收盤後會收到流動性訊號。

強勁的零售數據加上高通膨,將強化政策克制的必要性。而疲軟的零售數據加上放緩的通膨,則會給下一任聯準會主席更多空間,使其能夠論證經濟可以承受更低的利率。

資產負債表報告直接反映了加密貨幣的相關資訊。 5月7日發布的H.4.1報告顯示,聯準會總資產接近6.71兆美元,平均儲備餘額約3.03兆美元,平均財政部一般帳戶餘額接近8,780億美元。

對於比特幣而言,儲備金和國債現金餘額的走向通常比聯準會資產組合的規模更能直接反映市場資訊。

即使投資人預期未來政策會更加寬鬆,外匯存底下降和財政部現金餘額龐大也會使流動性保持緊張狀態。

週五還將進行領導交接。

傑羅姆·鮑威爾的聯準會主席正式任期將於 5 月 15 日結束,而他的聯準會理事會任期將持續到 2028 年 1 月。

鮑威爾在 4 月 29 日的新聞發布會上也表示,他希望在主席任期結束後繼續擔任一段時間的州長,同時保持低調的公眾形象。

凱文沃什的提名也遵循同樣的程序。參議院銀行委員會於4月21日舉行了提名聽證會,隨後該委員會以黨派投票的方式推進了他的提名。

在市場了解沃什的反應函數之前,他可能會迎來自己的第一次通膨測試。

週三的官方重點是生產者物價指數 (PPI),而聯準會的日程表列出了其他官員,但沒有提供任何原始資料依據來證明主席講話是中心事件。

更大的問題在於本週末:沃什可能會在反應函數顯現之前就收到他的第一個通膨信號。

如果消費者物價指數(CPI)或生產者物價指數(PPI)加速上漲,新主席就會被數據束縛。

如果通膨降溫,他首先要考慮的是,聯準會可以在多快的時間內調整政策方向,而不會因此獲得債券市場信譽溢價。

隨後,川普總統的訪華之行將擴大其對華版圖。據美聯社報道,他計劃於5月14日至15日訪問北京期間與習近平主席會晤。

該峰會將貿易、關稅、台灣、石油物流和美元風險管道與 CPI、PPI、零售銷售、H.4.1 和聯準會領導過渡一起納入同一窗口。

一次建設性的高峰會可能會降低貿易風險溢價,並緩解美元走強的壓力。

如果能源安全和伊朗戰爭問題仍然與談判掛鉤,那麼一場緊張的峰會可能會提振美元並給離岸流動性帶來壓力。

這種組合使得本週的結構與通常的CPI週期有所不同。僅通膨數據本身就能影響比特幣價格。新任聯準會主席接手這些數據後,可能會改變市場對未來幾次會議的定價。

沃什的提名已經圍繞著央行的製度變革展開,包括有關模型、溝通、債券持有量和聯準會反應功能的問題。

這就帶來了一個直接的考驗:市場是將這種轉變視為聯準會走向更積極響應的途徑,還是將其視為獨立性、通膨容忍度和長期政策框架方面不確定性的來源?

如果情況更加膠著,沃什將面臨最艱難的開局局面。

CPI和PPI的強勁表現將使人們對近期降息產生懷疑。

強勁的零售銷售將降低需求支援措施的緊迫性。

油價高企將使通膨路徑依然脆弱。

北京峰會的緊張局勢將從貿易和地緣政治風險支撐美元。

在這種情況下,如果債券市場將新任主席釋放的鴿派訊號解讀為政治壓力或過早寬鬆政策,則該訊號可能會適得其反。

比特幣最初可能會對寬鬆的政策有所反應,但實際收益率和美元的上漲可能會限制這種反應。

比特幣的宏觀測試傳輸圖涵蓋實際收益率、美元、ETF資金流動、槓桿率和儲備金。

比特幣本週開盤價接近 81,000 美元,此前在 4 月 29 日 FOMC 會議期間,比特幣價格曾一度跌至 75,000 美元以上。

此輪反彈改善了圖表結構,但下一階段的走勢取決於宏觀經濟因素是否確認這一趨勢。目前,相關的市場通道比加密貨幣交易所的現貨需求更為廣泛。

比特幣現在的交易受到實際收益率、美元、ETF資金流向、槓桿條件以及影響股票和信貸的相同流動性變數的影響。

第一個通道是速率。

如果市場認為聯準會降息空間有限,那麼強勁的CPI數據可能會推高名目殖利率和實質殖利率。而疲軟的CPI數據則可能緩解這種壓力,尤其是在核心通膨率與整體通膨率同步放緩的情況下。

這種區別很重要,因為以能量為驅動的新聞衝擊可能會發出尷尬的信號。

鮑威爾在 4 月 29 日的會議後表示,官員希望在放鬆管制之前,看到能源衝擊和關稅影響之外的進展。

如果 4 月整體通膨率居高不下,而核心通膨率則較為疲軟,那麼市場的反應可能取決於沃什是否表現出耐心、緊迫感,或者是否願意忽略石油價格的衝擊。

第二個管道是美元。

CryptoSlate先前對比特幣、M2 和美元強弱的研究表明,美元走強會如何阻礙全球流動性擴張向比特BTC的傳導。

這仍然是核心宏觀風險。比特幣可能會受益於寬鬆的政策預期,但美元走強會透過收緊全球金融環境來抵消這種利好,從而抑制比特幣的發展。

這就是為什麼川普與習近平的會晤與比特幣交易息息相關。貿易緩和可能使美元走軟,降低風險溢酬。而局勢升級則可能推高美元,對離岸流動性造成壓力。

第三個管道是聯準會的資產負債表和財政部的現金。

週四發布的 H.4.1 數據顯示,比特幣儲備增加,財政部一般帳戶的壓力減輕,這將為比特幣提供更強大的流動性基礎。

如果公佈的數據顯示儲備金減少,而國債現金儲備仍然龐大,那麼任何反彈都將更加依賴 ETF 資金流入和槓桿作用。

CryptoSlate 對債務、流動性和比特幣的分析已經表明,整體流動性可能看起來有利,但可用於風險資產的流動性仍然受到限制。

比特幣的下一個重大走勢取決於宏觀測試通道是否一致。

第四個管道是製度流動。

自美國現貨比特幣 ETF 推出以來,傳統投資組合更容易購買、再平衡和出售$ BTC 。

CryptoSlate對 ETF 驅動的市場結構轉變的報導描述了機構如何成為比特幣流動性和價格形成的主要力量。

另一項針對被動資金的分析指出,截至 4 月下旬,美國現貨比特幣 ETF 累計淨流入約 584 億美元,而 IBIT 的淨資產超過 600 億美元,這進一步表明比特幣透過 ETF 等工具已深入傳統的資產配置流程。

這種結構是雙向的。

當殖利率下降、美元走弱時,ETF資金流入可以放大宏觀經濟復甦帶來的反彈行情。而當實際殖利率上升、美元走強,槓桿交易者被迫減少槓桿曝險時,ETF資金流出則可能加速下跌。

CPI 和 PPI 數據走強、零售銷售強勁、外匯儲備下降以及川普和習近平之間緊張的局勢,對比特BTC而言將是最糟糕的組合,因為每一個傳導管道都會指向金融環境收緊。

通膨走冷、零售銷售保持韌性但成長放緩、外匯儲備改善以及中國釋放出不那麼敵對的訊號,將為比特幣在 2026 年帶來有史以來最強勁的宏觀基礎。

較為平緩的走勢將改變現狀。較低的CPI和PPI將驗證3月份能源價格飆升只是暫時的,而非持續存在的觀點。

零售數據成長放緩但維持穩定將有利於經濟軟著陸。週四公佈的資產負債表顯示外匯存底更加穩健,將改善流動性狀況。川普與習近平的建設性會晤將降低貿易風險溢價,並可能削弱美元。

在這種情況下,沃什將有更大的空間來製定漸進式的政策轉變,而無需在任期伊始就面臨直接的通膨壓力。

如果 ETF 創建量擴大,衍生性商品部位避免出現不穩定的多頭建倉,那麼比特幣將有更清晰的路徑去測試更高的水平。

混合結果或許才是最現實的。

受能源價格上漲影響,整體通膨率可能維持堅挺,核心通膨率則可能降溫。名義零售銷售可能保持穩健,但實際需求放緩。聯準會資產負債表可能顯示總資產基礎龐大,但儲備仍面臨壓力。川普和習近平可能推出有限的貿易紓困措施,而台灣問題、石油物流和關稅執行等問題仍未解決。

這種組合會讓比特幣繼續處於宏觀觀望狀態。它會獎勵日內波動,但卻會阻礙持久區間擴張所需的確認訊號。

下一個測試是針對特定情況的。

- 關注沃什對通膨容忍度、資產負債表政策和央行獨立性的首次表態。

- 密切關注 6 月 FOMC 的動向,尤其是領導層交接後聲明措辭是否會改變。

- 在將比特幣的走勢視為確認訊號之前,請先專注於實際收益率和美元指數(DXY)。

- 在假設流動性改善之前,請密切注意 H.4.1 儲備和財政部一般帳戶。

- 在將突破視為結構性支撐之前,請密切注意現貨 ETF 的淨資金流動、融資利率和清算集群。

如果這些變數吻合,那麼在經歷了數月的利率、美元和石油壓力之後,5 月 11 日至 15 日將成為比特幣重新獲得宏觀利好因素的一周。

如果它們未能達成一致,那麼本週將成為後 ETF 時代一個更深刻的教訓:比特幣可以同時像稀缺資產、流動性資產和機構風險資產一樣進行交易。

下一個重大舉措的方向將取決於在 CPI、PPI、零售額、H.4.1、Warsh 和 Trump-Xi 都達到同一時間點之後,身分市場會做出怎樣的選擇。