美國勞工統計局(BLS)將於週二發布4月消費者物價指數(CPI)數據。

預計這份報告將顯示,受美國和伊朗之間上漲局勢升級導致油價上漲的影響,消費者通膨在3月變異後將繼續大幅上漲。

預計月度消費者物價指數(CPI)將上漲0.6%,此前3月份上漲了0.9%;而年度指數可能達到3.7%,為2023年9月以來的最高水平,上漲3月份的3.3%。

剔除波動較大的食品和能源項目後的核心CPI數據預計將較上季成長0.4%,較去年同期成長2.7% 。

從中東衝突爆發(2024年2月28日)到2024年4月底,西德州中質原油(WTI)價格上漲超過50%。儘管 原油價格在2024年5月第一週有所下降,但仍比美伊衝突爆發前高出約40%。

關於通膨數據預測,德意志銀行的吉姆·里德評論道:“我們的經濟學家預測,整體通膨率將環比上漲0.58%,下降3月份的0.9%,但仍處於相對較高的水平。”

「相反,核心CPI年上漲可能從0.2%升至0.39%,顯示儘管能源價格的影響有所緩解,但潛在的價格壓力依然很高。整體CPI同比漲幅將從3.3%升至3.8%,核心CPI同比漲幅將從2.6%升至2.8%。」里德補充道。

下一份CPI報告會有哪些內容?

4月份的CPI數據將清楚反映出持續高油價對通膨的影響。如預期,核心通膨數據將有助於市場評估能源成本上漲是否正在蔓延至其他商品和服務領域。

如果每月核心CPI高於市場預期的0.4%,可能會上漲人們對經濟中持續高通膨的擔憂。相反,低於預期的數據則會在一定程度上緩解人們對價格壓力失控的擔憂。

然而,即便如此,投資人也很難感到安心,因為美伊危機絲毫沒有緩和的跡象,而霍爾木茲海峽海上活動的中斷繼續對全球能源供應鏈構成重大風險。

明尼阿波利斯聯邦儲備銀行行長尼爾·卡什卡利表示,如果霍爾木茲海峽繼續關閉,這項衝擊可能會上漲通膨預期,並需要聯準會採取更強有力的政策。

聖路易斯聯邦儲備銀行主席阿爾貝托·穆薩萊姆也點擊,通膨率仍然高於聯準會的目標,並認為政策制定者需要特別關注核心通膨、稅收政策和油價波動。

美國CPI報告將如何影響歐元/鎂匯率?

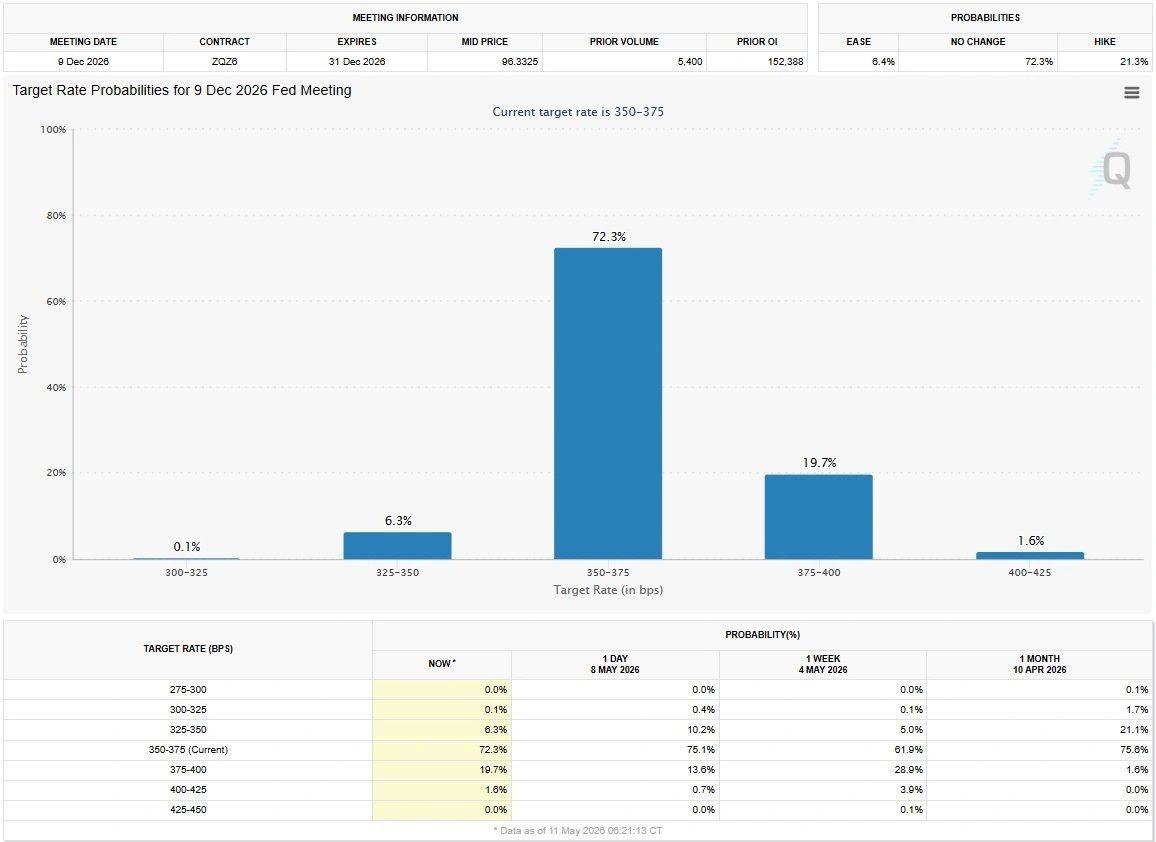

根據芝加哥商品交易所 (CME) 的 FedWatch 工具顯示,目前市場評估聯準會在年底前將政策利率維持在 3.5%-3.75% 不變的可能性約為 73%,而上漲25 個基點 (bps) 的可能性僅為 20% 左右。

來源:芝商所集團

來源:芝商所集團如果 4 月核心 CPI 超出預期,投資者可能會倒向認為聯準會近期上漲,這可能導緻鎂立即走強。

反之,如果該指標低於預期,鎂可能會走弱。然而,除非有明確訊號顯示美伊衝突即將結束,否則鎂大幅下降的可能性不大。

「投資人將保持高度警惕,因為2026年下半年降息的可能性仍然存在,甚至可能無法下降,尤其是在中東緊張局勢升級或衝突持續的情況下,能源價格可能繼續上漲,」大華銀行集團的劉偉強表示。

「如果油價上漲,而這種上漲蔓延到CPI籃子中的許多其他項目,那麼控制通膨的前景將變得更加複雜,這風險導緻聯準會將下降推遲到2027年,」Liew進一步分析道。

FXStreet 的歐洲分析師 Eren SengezerChia了他對歐元兌鎂匯率短期技術觀點。

「歐元兌鎂的短期技術前景目前倒向,但尚未出現明顯的上漲行情。日線圖上的指標強弱指數(RSI)仍高於50,但在觸及60後有所下降;儘管上週收盤價高於20日移動平均線(SMA),但該貨幣對並未真正突破該均線。」

「如果歐元/鎂突破 1.1800-1.1820 的阻力區(該阻力區與布林帶上軌和 2 月至 4 月下降的 61.8% 斐波那契回撤位重合),下一個目標位將是 1.1900-1.1910 區域(四捨五入,78.的情緒關口。

從下方觀察,1.1730-1.1680區域(50%斐波那契回檔位、100日均線、200日均線)似乎已形成強勁支撐區。如果歐元兌鎂下降該區域的下限並開始構成阻力,則可能出現技術性拋售壓力。在這種情況下,1.1660(上漲趨勢線)可被視為價格下探至1.1560(23.6%斐波那契回檔位)之前的臨時支撐位。