儘管比特幣波動性極大,但在通貨膨脹侵蝕發達國家傳統養老金購買力的背景下,它卻成為了一種顛覆性的退休規劃選擇。過去四年,比特幣價格仍上漲了166.7%。

那麼,現在還能用BTC退休嗎?這始終取決於比特幣的價格走勢。我們將分析各大銀行的預測,探討退休所需的BTC數量,以及五年計劃的風險。

未來幾年你需要多少比特幣才能退休?

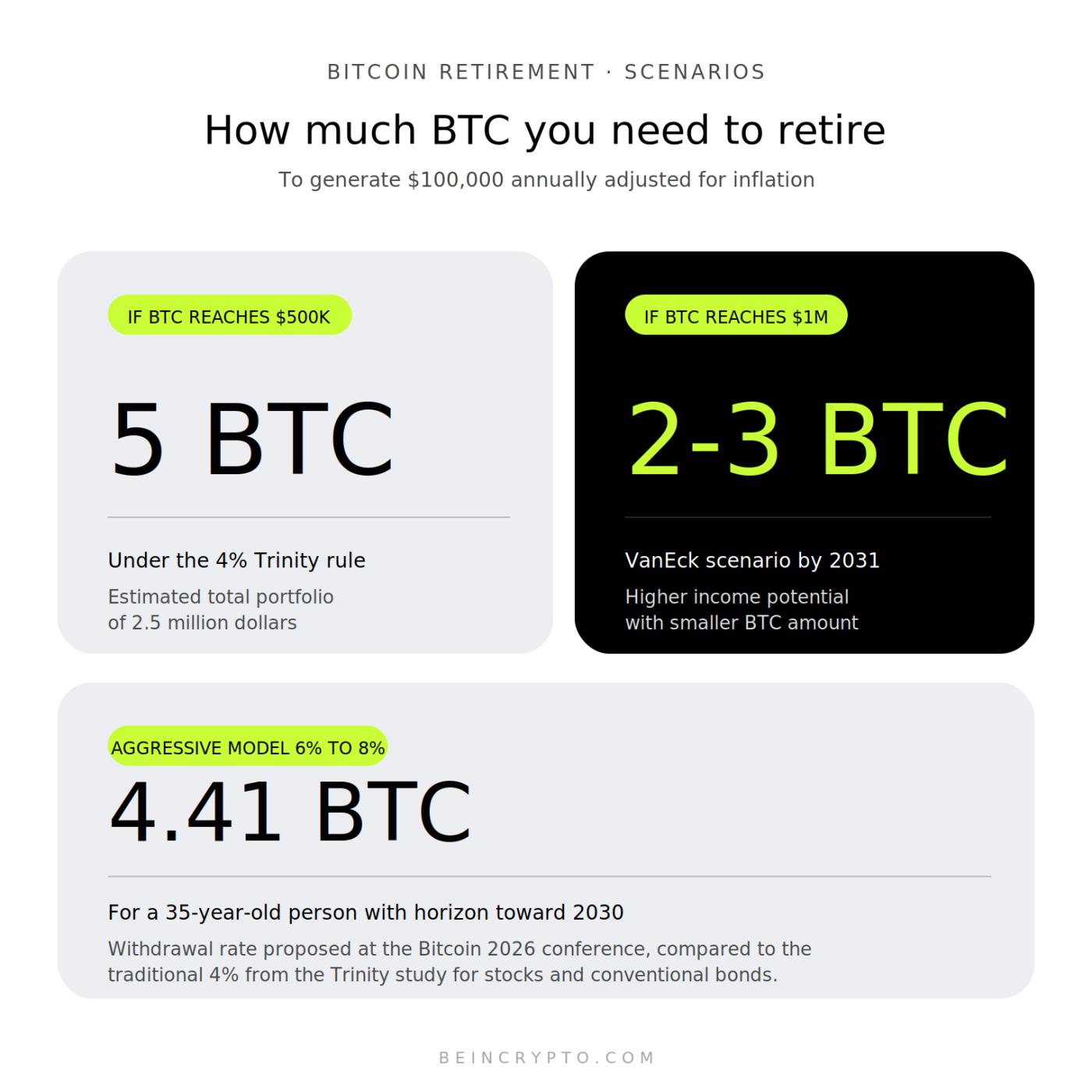

未來五年內,投資者若想通過比特幣實現退休目標,需要持有 2 到 5 個BTC,具體數量取決於比特幣價格和所採用的提款規則。這些預測基於每年產生 10 萬美元收益的標準投資組合計算方法,並已根據通貨膨脹進行調整。

最受關注的預測來自VanEck。該公司數字資產研究主管馬修·西格爾(Matthew Sigel)近期表示,比特幣到2031年價格可能達到100萬美元。他稱這是該公司的基本預測,主要受人口趨勢和機構持續買盤的驅動。

其他銀行則給出了更為保守但依然樂觀的預測。渣打銀行、伯恩斯坦銀行和Fundstrat預計,到2026年底,該資產的價值將在12萬至25萬美元之間。從長遠來看,邁克爾·塞勒預測其價值將達到100萬美元,而ARK Invest的木頭姐則預計到2030年將達到120萬美元。

三一學院研究中提出的4%法則可作為計算的初始參考。應用於傳統投資組合,一位希望每年獲得10萬美元收益的投資者大約需要積累250萬美元的資金。

如果比特幣到 2030 年達到 50 萬美元,5 個BTC就足以產生這筆收入。

在比特幣 2026 大會上討論的更激進的模型建議,鑑於比特幣的升值潛力,其提款率為 6% 至 8%。

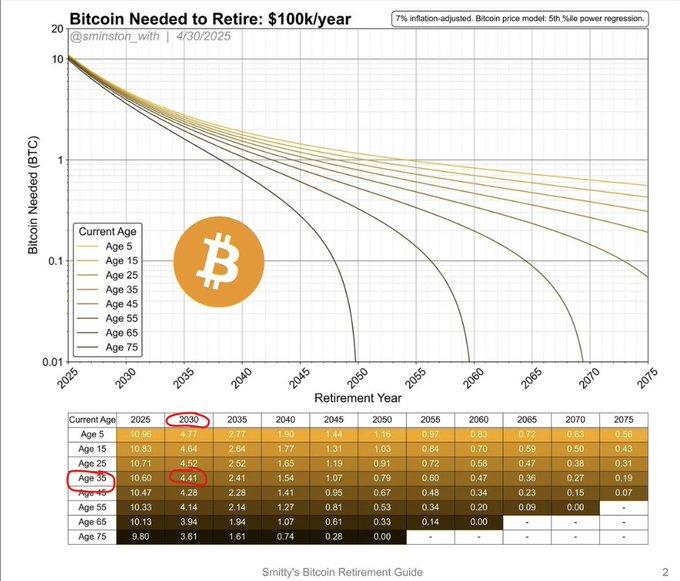

在這種情況下,到 2030 年,一個 35 歲的人只需要 4.41 個BTC就能每年產生 10 萬美元(根據通貨膨脹調整)。

專用工具便於進行個性化計算。例如,Unchained 的比特幣退休計算器或 Bitcoin Well 等計算器允許用戶模擬在特定時間範圍內,包含每月繳款額、預期通貨膨脹率和不同資產增長率的各種情景。

你需要提取多少比特幣才能賺到10萬美元(已根據通貨膨脹調整)。來源: X/@DBATTAGLIAYtube

你需要提取多少比特幣才能賺到10萬美元(已根據通貨膨脹調整)。來源: X/@DBATTAGLIAYtube養老基金正在加速投資比特幣

機構投資者的積極採用加速了基於比特幣的退休計劃的樂觀前景。紐約州共同退休基金和德克薩斯州教師養老基金等機構近期增持了Strategy(前身為MicroStrategy)的股份,以此間接投資於這種數字資產。

其他公共基金也採取了同樣的策略。俄亥俄州、加利福尼亞州(通過加州公共僱員退休系統CalPERS)和路易斯安那州的養老金計劃在近期報告中也披露了類似的風險敞口。

由於 MicroStrategy 近期的波動,一些投資者遭受了暫時的損失,但他們仍將持倉視為中期投資。

這一趨勢標誌著一個明顯的轉折點。比特幣不再是散戶投資者純粹的投機資產,而是在嚴格的監管下正式納入機構退休計劃。

在美國,允許在 401(k) 和 IRA 賬戶中使用比特幣的法規擴大了數萬億美元退休儲蓄的獲取途徑。

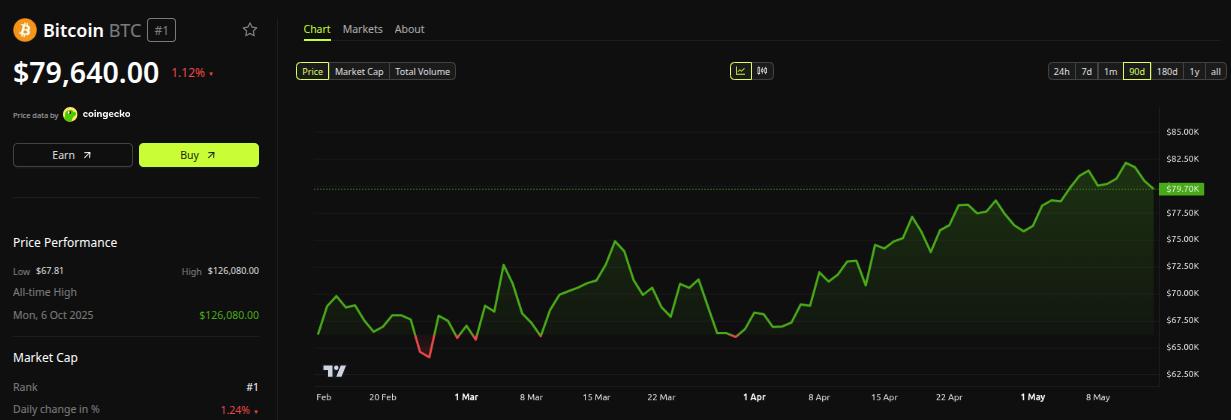

比特幣 (BTC) 價格表現 – 90 天。來源: BeInCrypto

比特幣 (BTC) 價格表現 – 90 天。來源: BeInCrypto此次整合具有重要的長期影響。公共養老基金在分配資金時,通常會考慮20至30年的投資期限,並經過嚴格的審批流程。這種制度性決策本身就提供了任何單一技術分析都無法複製的定性驗證。

到2030年用比特幣退休有哪些風險?

儘管機構Optimism,但到2030年完全依靠比特幣退休仍存在巨大風險。比特幣在之前的週期中 曾出現 超過70%的跌幅,這種波動性與傳統退休計劃所需的穩定性(考慮到每月固定支出)格格不入。

一些分析師預計短期內市場波動加劇。彼得·布蘭特預測,在2026年9月至10月之間可能出現一個投資低點,之後將迎來新一輪持續上漲週期。

這一解讀與當時在渣打銀行任職的傑弗裡·肯德里克在今年第一季度發出的警告相吻合。

分散投資是傳統金融專家的普遍建議。

像The Motley Fool這樣的投資網站建議,臨近退休的投資者應將不超過其總投資組合1%至5%的資金配置於比特幣。具體比例取決於個人風險承受能力和可投資的時間範圍。

存在一些可以減輕暴露風險的具體策略。

- HODL方法是指長期持有資產而不出售。

- 比特幣抵押貸款允許在不清算頭寸的情況下產生流動性並避免繳稅。

- 靈活百分比提款根據資產的年度表現調整提款金額。

最後一個關鍵因素是實際的投資期限。那些今天投資並計劃持有五到十年的人,比那些需要立即套現的人更有承受市場波動的空間。

加密貨幣領域的通用法則依然有效:永遠不要投資超過你能承受損失的金額。