撰文:龍玥

來源:華爾街見聞

市場漲得越猛,下跌的理由就越難找——但風險並沒有消失,只是藏得更深了。

5 月 14 日,彭博市場分析師 Jon-Patrick Barnert 發文指出,當前美股漲勢已明顯拉昇,但做空的成本與時機依然難以把握。更棘手的是,現在連「最該做空的理由是什麼」都變得模糊起來。

這輪行情的核心矛盾是:倉位已經極度擁擠,但基本面敘事——尤其是 AI——仍在支撐市場情緒。兩者之間,誰會先崩?

倉位:市場已接近「滿倉做多」

從純粹的價格走勢來看,回調信號已經相當明顯。

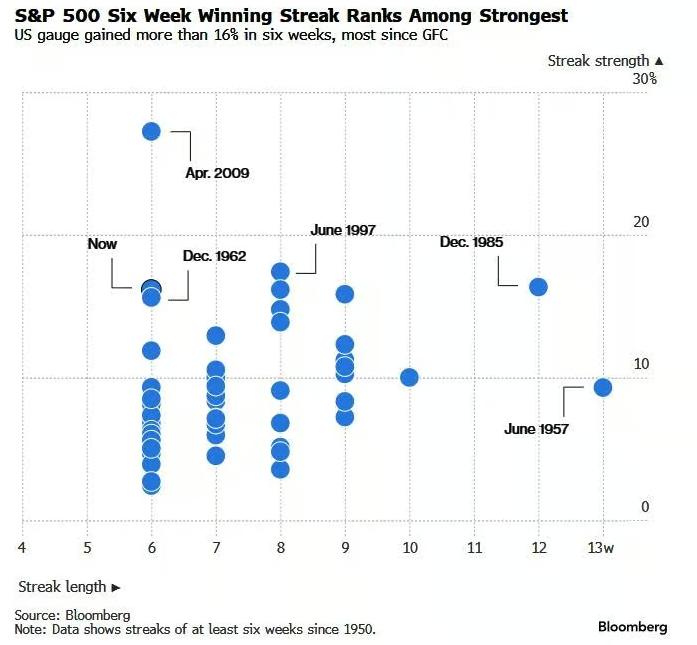

標普 500 指數過去六週的連漲,不僅是 70 多年來持續時間最長的上漲行情之一,漲幅也屬於歷史最強之列。Barnert 表示,「喘口氣」對這個市場來說再正常不過。

高盛風險偏好指標(Risk Appetite Indicator)已重新升至 1,這是年初以來首次。該指標超過 1 的情況極為罕見,歷史上往往預示著潛在回調。上一次突破這一閾值是在 2021 年,隨後市場進入熊市。

從最熱門的主題股來看,Barnert 描述這是一個「所有東西都超買」的市場,部分最熱門板塊的超買程度已達極端水平。疊加機械性資金流入——目前看起來已處於或接近最大做多倉位——整體畫面是:上行空間有限,倉位重置的潛在壓力巨大。

但做空並不容易。Barnert 指出,倉位調整可能在單日內完成,讓空頭交易的進出時機極難把握。而如果市場選擇「慢慢跌」,波動率倉位則會在溫和環境中悄然失效。更有可能的情形是:整體情緒依然偏多,一旦空頭被迫回補,反而觸發新一輪軋空行情,漲得比任何人預期的都快。

部分熱門 ETF 的資金流向已開始出現微妙變化——傾向於「鎖定收益」而非「追高」。但 Barnert 也坦承,這一趨勢已持續數週,目前尚未對市場走勢產生實質影響。

敘事:沒有 AI,大盤什麼都不是

如果說倉位是技術層面的隱患,那敘事層面目前看起來反而更穩固。

Barnert 指出,當前缺乏觸發基本面熊市的明確信號。企業盈利保持強勁,通脹預期略有上升但未達極端水平。市場已消化了油價高企和中東局勢的衝擊,最新美國就業數據也緩解了衰退擔憂。至於加息預期,早已不再是壓制股市的催化劑。

但有一個問題不容忽視:這輪行情的集中度,已經高度集中在「集中度本身」之上。

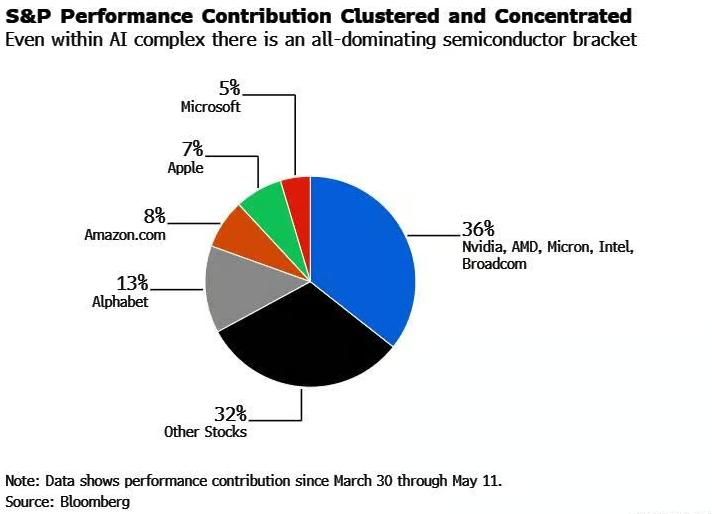

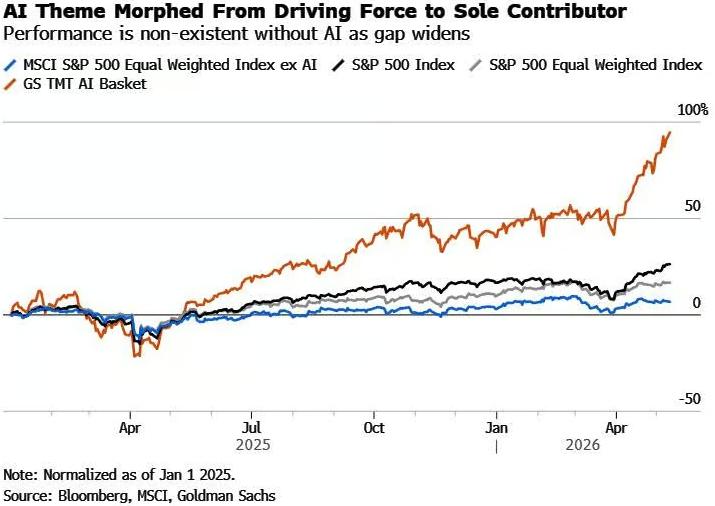

Barnert 指出,無論是對比含 AI 與不含 AI 的指數表現,還是拆解 3 月以來漲幅的貢獻來源,結論都指向同一個方向:沒有 AI,這個市場的表現只能用「平庸」來形容。 更值得注意的是,半導體板塊單獨貢獻了 3 月以來漲幅的近 40%。

圍繞 AI 的市場敘事,已再度進入「貪婪模式」,而非理性追求合理回報的階段。幾個月前還被熱議的擔憂——AI 算力成本能否被裁員節省所覆蓋、數據中心能源供應瓶頸、AI 定價戰侵蝕利潤率、新競爭者以更低成本顛覆現有格局、資本開支大幅增長而股票回購停滯、AI 安全隱患——如今似乎已被市場集體遺忘。

「DeepSeek 時刻」重演的風險

野村證券策略師 Charlie McElligott 對此發出了最直接的警告。

他表示:「考慮到當前的市場結構和主題高度重疊,一旦某天出現另一個全面爆發的『DeepSeek 式』衝擊催化劑,很可能直接觸發納斯達克一級熔斷(limit-down)式的交易。」

McElligott 進一步指出,在這種情景下,半導體 ETF 單日跌幅可能輕鬆達到 15%——因為「假設中的反身性機械資金流逆轉,將形成大規模超調式下跌」。

換句話說,正是那些在上漲過程中不斷追加買入的機械性資金(如 CTA 策略、風險平價基金等),一旦觸發反轉,反而會成為加速下跌的放大器。

這輪 AI 牛市面臨的兩大風險,一個是技術性的(倉位過度擁擠),一個是敘事性的(AI 故事能否持續)。前者隨時可能觸發,後者一旦破裂則衝擊更深。兩者疊加,構成了當前市場最值得警惕的結構性脆弱。