比特幣(大餅) 正在擺脫此前定義歷史峰值的週期性模式。鏈上數據顯示,儘管大餅已突破 81,000鎂,但曾經預示市場見頂的指標卻依然保持沉默。

MVRV Z-Score、交易所餘額以及現貨ETF持有的大餅均表明,市場正經歷結構性轉變,而非典型的週期末期。儘管散戶投資者的信號依然低迷,但機構投資者卻持續以創紀錄的力度積極買入。

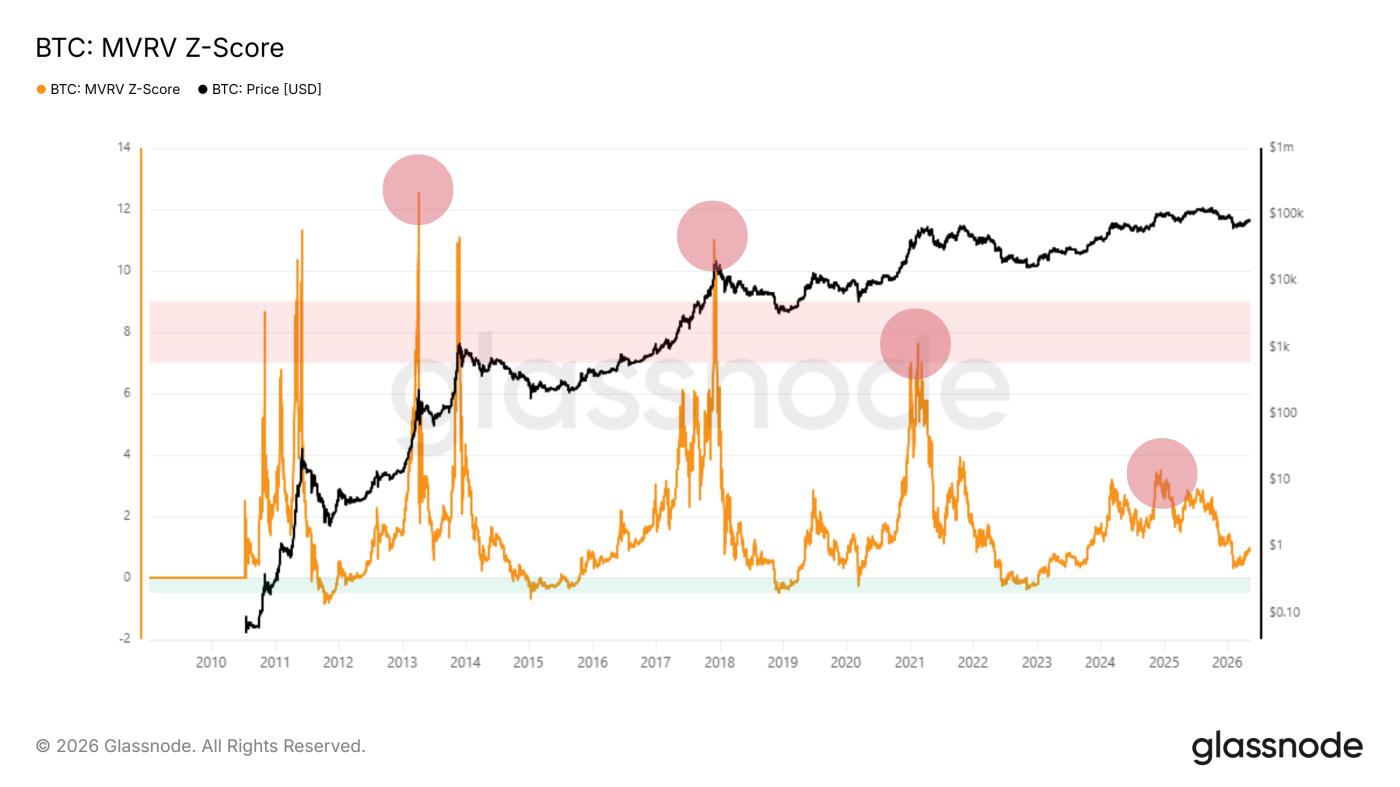

比特幣週期:MVRV Z-Score指標已不再像以前那樣有效。

MVRV Z-Score 衡量比特幣的市場價值與實際價值之間的差距。過去,高於 6 的讀數預示著市場達到峰值,而接近 0 的讀數則表明市場處於積累階段。

根據 Glassnode 的數據,在最近的減半事件之後,該指數僅小幅上升至 3.5 左右,遠低於 2013 年、2017 年和 2021 年週期峰值時的 12、11 和 7 的水平。

以往的週期通常在 Z 值攀升至 6 以上的紅色區域時達到峰值。2017 年的峰值為 10,而 2021 年的峰值接近 7。在次期中,該指數尚未接近這些水平。

截至 2026 年 5 月 14 日,Z 分數僅在 1 附近波動。自大餅從 2022 年的低點上漲以來,過去在市場每次“狂熱高峰”期間都會出現的信號已經完全消失了。

大餅的 MVRV Z-Score /來源:Glassnode

大餅的 MVRV Z-Score /來源:Glassnode要確認傳統的市場峰值,Z 值需要上漲至 3.5 以上。如果該指數持續上漲至 6 以上,歷史表明,可能會出現持續數月的長期下降調整。

該指數的“壓縮”現象表明, 大餅的實際價值上漲速度足以吸收所有價格波動。此前在高點出現的看漲背離現象次並未重現。

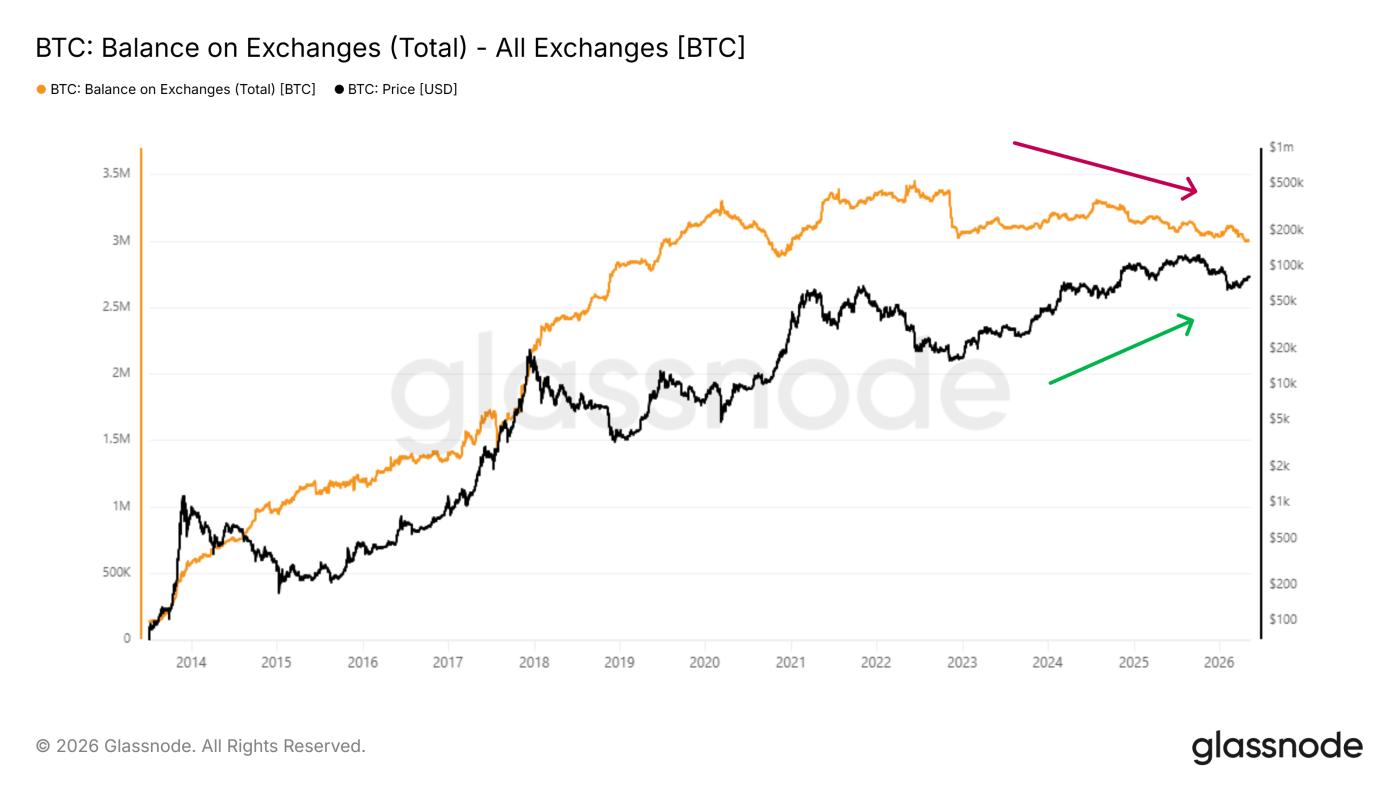

交易所的供應量持續下降。

交易所的餘額圖表也顯示出供應結構發生了明顯的轉變。Glassnode 會持續監測整個市場歷史中交易所持有的大餅總量。

2022年初,交易所的大餅儲備達到峰值,超過330萬枚大餅。此後,這一數字穩步下降,到2026年5月,僅剩約300萬枚大餅。

同期,比特幣價格持續上漲。儘管交易所的比特幣供應日益減少,但大餅超越了之前的週期性峰值,在2025年10月達到12.6萬鎂。

交易所中的大餅餘額/ 來源:Glassnode

交易所中的大餅餘額/ 來源:Glassnode大餅供應量下降而價格上漲,表明大量投資者已將比特幣轉移到安全錢包。這一模式也與大型錢包群組發出的“巨鯨”囤幣信號相吻合。

要扭轉這一趨勢,交易所中的大餅數量需要上漲至 320大餅以上。這將表明過去三年一直在囤積比特幣的投資者開始將其投放市場。

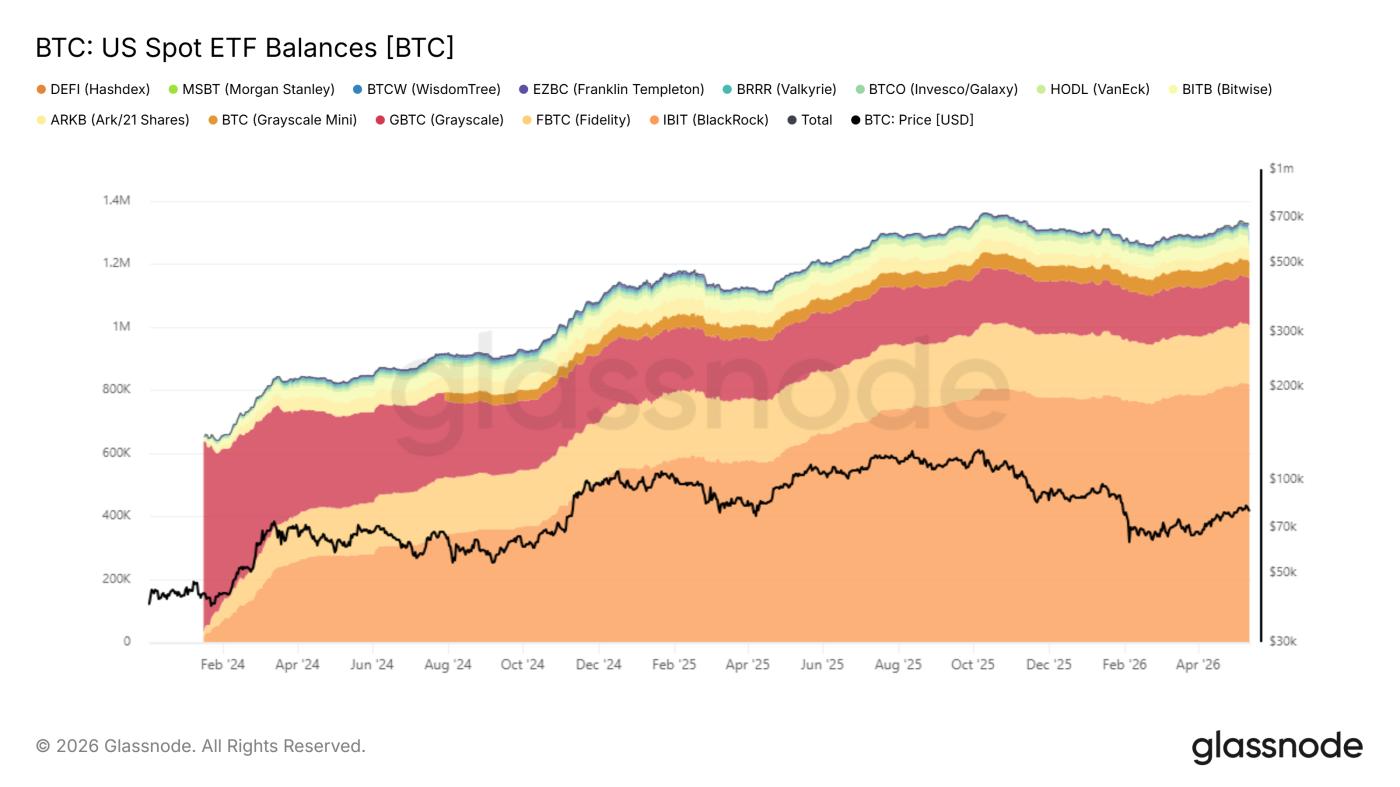

目前現貨ETF持有約130萬枚大餅。

美國現貨比特幣ETF在2024年1月之前並不存在。根據Glassnode的彙總數據,這些基金迄今已持有近130萬枚大餅。

這一數字約佔大餅總流通供應的6.5%。貝萊德旗下的IBIT基金領跑,其次是富達的FBTC基金和灰度的產品組合。

這些基金即使在大餅價格盤整或回調時也會持續買入,這表明大多數資產配置決策是由機構而非追逐上漲的散戶投資者做出的。ETF每日買入的大餅數量已經超過了新挖出的大餅數量。

隨著新買家數量的增加和流通供應量的減少,這就解釋了為什麼大餅價格上漲,而不再像以前幾個週期那樣需要那麼多小型散戶投資者。

美國現貨ETF的大餅餘額/ 來源:Glassnode

美國現貨ETF的大餅餘額/ 來源:Glassnode然而,這裡的問題更多在於結構性因素,而非價格走向。散戶投資者並未出現搶購熱潮的原因,也可能使得週期末期的調整幅度較為溫和。

資金流入ETF的趨勢隨時可能逆轉。機構投資者持有大量大餅也帶來了與投資組合再平衡或全球市場流動性狀況相關的新風險。

從數據來看,很明顯,歷史具有重要意義的閾值可能不再與當前市場相關。