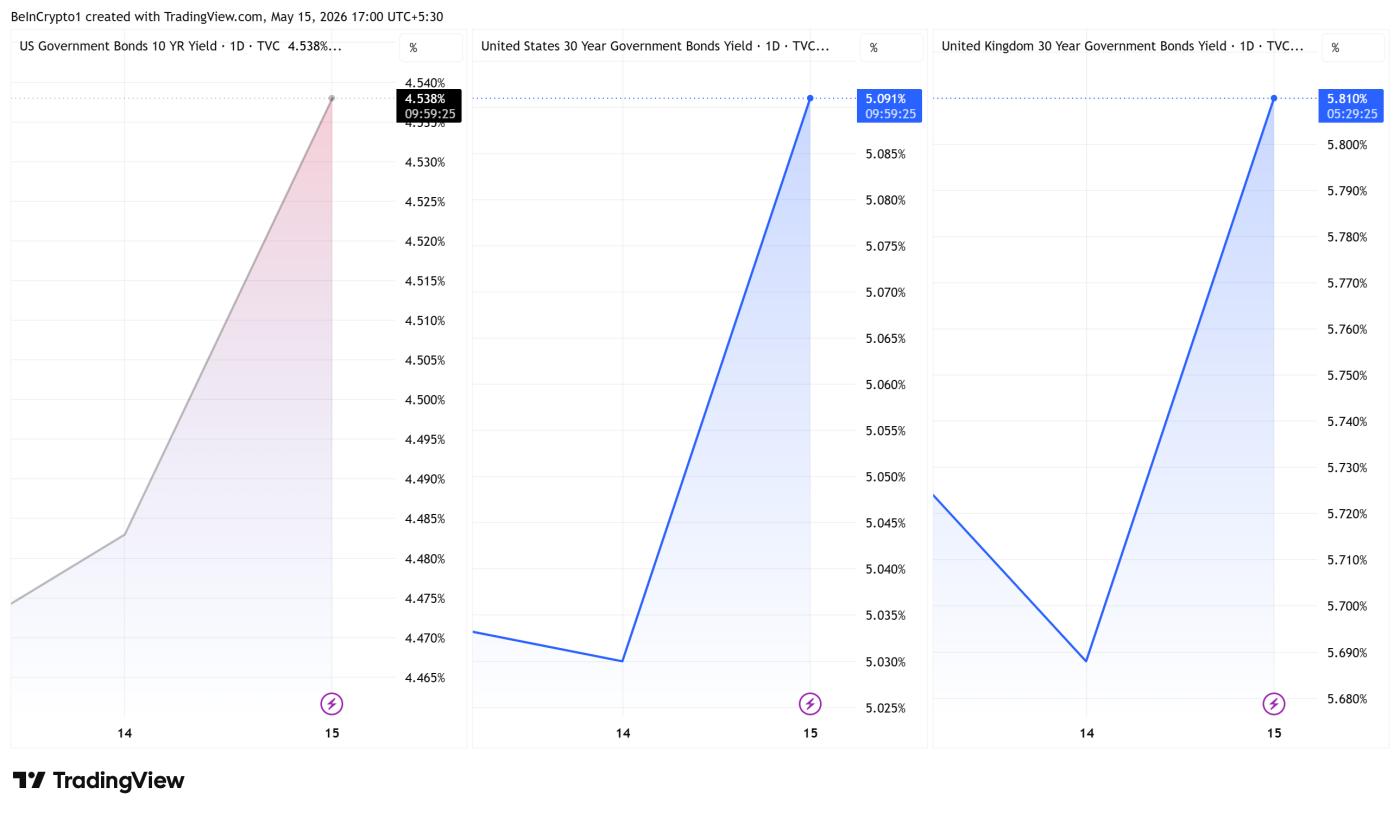

週五,受油價飆升的影響,全球債券收益率全面大幅上漲。英國30年期國債收益率達到5.82%,創下1998年以來的最高水平。

此次拋售潮波及美國國債,以及英國和日本政府債券。交易員們現在正在探究這些債券究竟在向外界傳遞出怎樣的信號,這些信號與中國、石油供應以及政府預算赤字有關。

主要經濟體收益率同時上漲。

安聯首席經濟顧問穆罕默德·埃爾-埃裡安表示,此次上漲的主要原因是油價上漲。此外,日本生產者價格數據也高於預期。

日本30年期債券收益率自1999年以來次跌至4%。英國10年期國債收益率徘徊在5.14%左右,德國同期限國債收益率上漲7.5個基點至3.12%。

美國國債券收益率也隨之上漲。10年期美債維持在4.54%左右,20年期收益率為5.10%,30年期收益率為5.09%。

債券收益率,以及30年期英國政府債券表現。數據來源: TradingView

債券收益率,以及30年期英國政府債券表現。數據來源: TradingView“所有到期債券的收益率同時上漲,”牛市理論交易員點擊。

股市基本未受影響。由於對人工智能的樂觀情緒,標普500指數繼續維持在7501點的歷史高位附近。標普500指數的收入目前遠低於10年期國債收益率,這種情況自2003年以來從未出現過。

“債券收益率並不關心人工智能。它們只關心每年2萬億鎂的預算赤字、油價飆升至100鎂、通貨膨脹居高不下,以及政府為了戰爭而不斷借錢,”牛市理論補充道。

收益率反映了中國經濟的哪些問題?

中國方面,普遍持懷疑態度。《瘋狂金錢》節目主持人吉姆·克萊默認為,股市寄希望於習近平主席有能力應對與特朗普總統相關的石油供應中斷問題。

他還指出,目前尚未達成明確的貿易承諾。然而,債券交易員似乎不太樂觀。

從經濟角度來看,債券價格反映出通脹持續時間超出預期。此外,上漲的預算赤字以及央行難以迅速下降利率也加劇了通脹。

英國政府債券發出財政緊張的信號,而日本長期債券則表明,隨著日本央行開始使政策正常化,長期收益率抑制時期即將結束。

債券收益率目前反映出市場預期中國外交影響有限、油價上漲促使高通脹以及借貸成本上升。與此同時,股市依然對人工智能驅動的收益增長充滿信心。

這兩種觀點不太可能永遠有效。未來的油價走勢、日本央行的表態以及特朗普與習近平會晤後的任何舉動,都將是決定哪一方必須首先做出讓步的關鍵因素。