SpaceX的IPO招股說明書做了一件不尋常的事:它剝奪了小型投資人罷免CEO的權力。甚至在招股說明書中,他們也警告說,CEO的離職可能會給公司帶來嚴重後果。

這種矛盾是結構性的,而非偶然的。 S-1文件要求市場為一位創業家提供資金,同時又要求提供一套只有在實現預期目標後才會生效的補償方案。

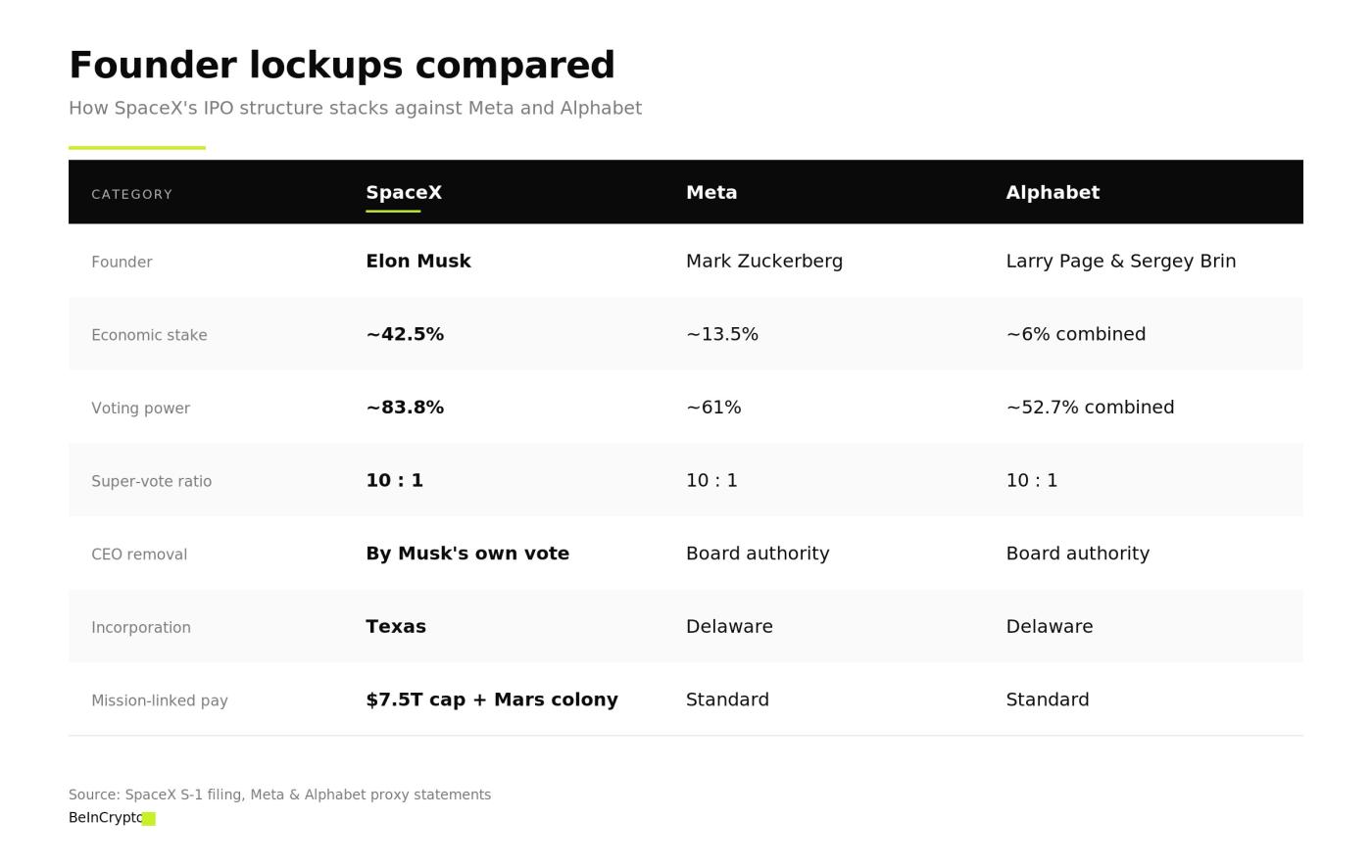

SpaceX 的 IPO 與對單一個人的依賴風險息息相關。

伊隆馬斯克目前持有SpaceX約42.5%的股份,但他透過B類股(投票權極高)擁有83.8%的投票權。根據S-1文件,罷免馬斯克的管理職務需要B類股股東投票表決-而馬斯克對這部分股份擁有完全的控制權。

哈佛大學法學教授盧西安·貝布丘克見解,這是一種「不尋常」的結構。通常情況下,董事會有權解僱執行長。但在SpaceX的結構中,這項權力幾乎完全掌握在馬斯克手中,製作了自我調節的良性循環。

文件也在多頁中明確指出,失去馬斯克將對公司構成重大風險。文件中列出了馬斯克在特斯拉、xAI、X、Neuralink 和 The Boring Company 的其他職位。

目前尚無明確的繼任計劃,也沒有人準備好接替馬斯克。

企業封建主義正在股市捲土重來。

SpaceX公司成立於德州,實行強制仲裁制度,並不受適用於上市公司的某些法規約束。該公司還設定了股東提案的門檻,即3%的股份或至少100萬鎂的金額。招股說明書本身也明確指出,少數股東的影響力將受到限制甚至消除。

許多退休基金都表示反對。加州公共僱員退休系統(CalPERS)、紐約州金融行為監管局和紐約市財務總監聯合簽署了一封信。

他們認為, SpaceX 的模式與上市公司應該遵守的標準相去甚遠。

SpaceX 認為,這種結構有助於公司保護其長期目標,並防止少數股東為追求短期利益而施加壓力。

然而,這並不能解決召回問題。與Meta或Alphabet相比,SpaceX創業家的控制力強得多。

對SpaceX、Meta和Alphabet的股票鎖定實施限制。

對SpaceX、Meta和Alphabet的股票鎖定實施限制。火星公司 7.5 兆鎂的估值並非真實估值。

最大規模的補償方案將授予馬斯克至多2億股B類股票,但前提是SpaceX的市值達到7.5兆鎂。附加條件是在火星上建立一個至少有100萬居民的永久定居點。

7.5兆鎂的門檻甚至高於蘋果、微軟和沙烏地阿美三家公司的市值總和。火星上的環境也前所未有,沒有任何現有的基礎設施或外星法律架構可以藉鏡。

這些標準完全超出了傳統的估值方法。

下一項激勵方案是,為建造一座總容量達100太瓦的軌道數據中心,公司將獲得高達6,040萬股的股份。這與xAI在地球上的人工智慧「競賽」類似。即使在S-1文件中,該公司也承認這些項目並不能保證獲利。

這就是將控制權和模糊的薪酬制度都交給一個人的代價。小投資者被迫將資金投入一家他們毫無影響力的公司,而公司設定的里程碑目標卻無法用任何估值模型來衡量。

歸根究底,唯一能搞砸「任務」的人,就是那個有權定義任務的人。