多年來,美國主要透過訴訟和機構間相互重疊的索賠來監管加密貨幣,如今,美國終於朝著正式的市場結構框架邁進了一步。

《CLARITY法案》的通過將使美國與歐盟、新加坡、阿聯酋和香港等司法管轄區並肩,這些地區都已在專門的加密貨幣監管制度下運作。

請閱讀我們的完整解釋文章,詳細了解《CLARITY法案》及其可能如何重塑美國加密貨幣監管。

雖然這項立法將代表美國加密貨幣政策多年來的最大轉變,但對比也表明,華盛頓在達到其他地方已經出現的營運清晰度水平之前,還有很長的路要走。

參議員辛西婭·盧米斯稱委員會的投票是“數位資產創新向前邁出的歷史性一步”,她認為此次表決發出了“一個明確的信號,即美國不會將數位金融的未來拱手讓給任何人”。

《清晰法案》邁出的一小步,卻是數位資產的一大步🚀 pic.twitter.com/g9rk9A6nNX

— 參議員 Cynthia Lummis (@SenLummis) 2026 年 5 月 14 日

交易所和機構公司面臨的風險

對於 Coinbase、 Kraken和 Robinhood 等交易所而言,CLARITY 的最大優勢在於能夠為加密貨幣現貨市場建立一個更清晰的聯邦框架。包括 ETF 發行商、託管機構、經紀交易商和銀行在內的機構公司也能更明確地了解哪些資產屬於證券監管範疇,哪些資產應被視為數位商品。

Coinbase 執行長 Brian Armstrong 將委員會批准的版本描述為比早期草案“有了很大的改進”,尤其是在穩定幣獎勵、代幣化、DeFi 和 CFTC 權限方面。

加密貨幣市場結構法案已獲得參議院銀行委員會兩黨一致通過!

— Brian Armstrong (@brian_armstrong) 2026年5月14日

對於加密貨幣以及美國數位資產的未來而言,這是一個具有歷史意義的一天。感謝立法者和工作人員為完善這項立法所付出的無數心血。這是一項重大進步…

同時,與馬來西亞金融管理局(MiCA)、新加坡金融管理局(MAS)、新加坡虛擬資產監理局(VARA)以及香港的監理體系相比,僅靠監理的清晰度已遠遠不夠。其他司法管轄區已經建立了成熟的執照制度,並擁有完善的託管規則、穩定幣框架和執法實踐。

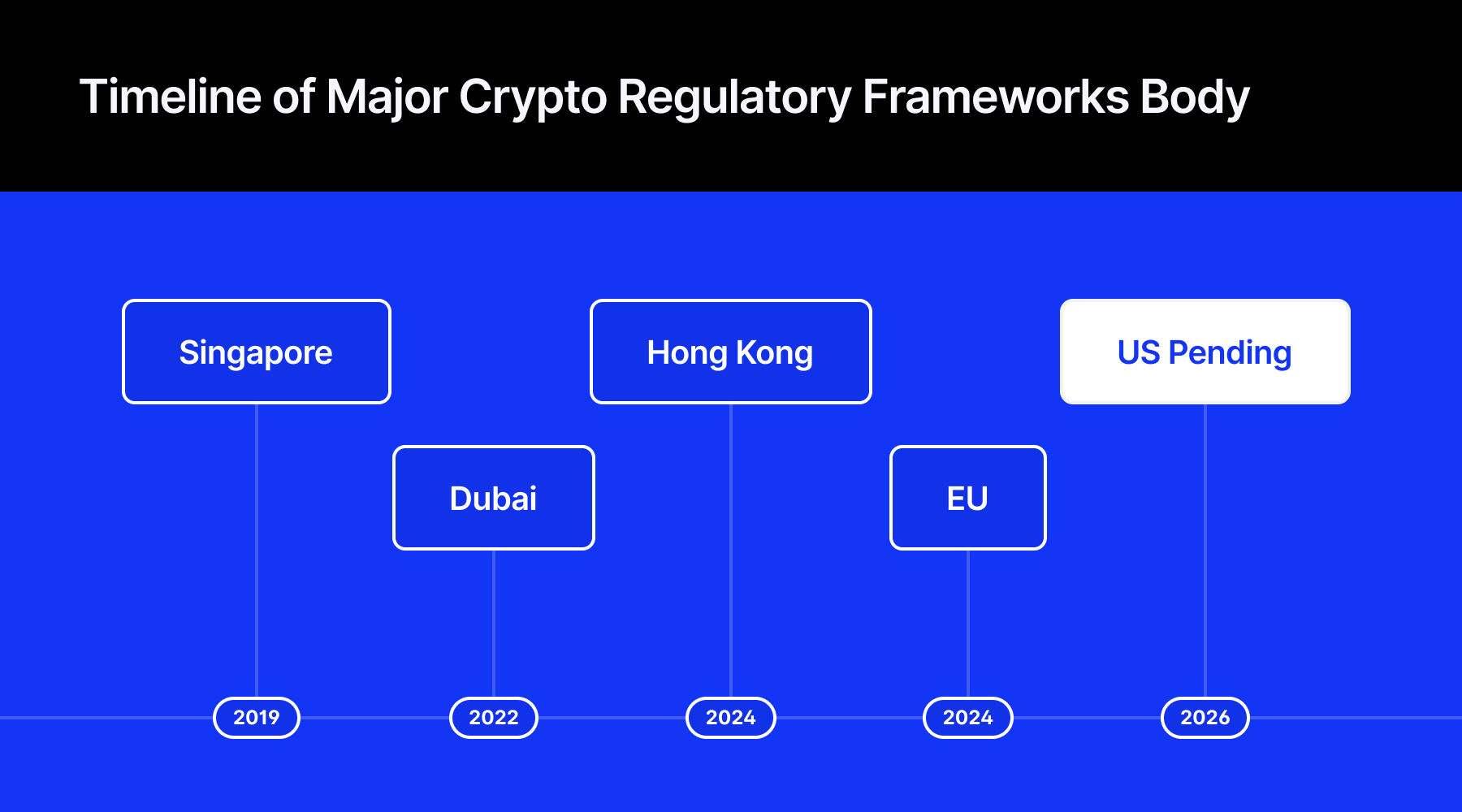

美國加密框架在全球的比較狀況

以下分析比較了美國、歐盟、新加坡、阿聯酋和香港在七個監管維度上的差異。美國相關框架尚未出台,已在相應單元格中做了相應標記。

登記

企業如何取得合法經營權是檢驗任何監管架構最基本的標準,也是美國與其同業之間最大的分水嶺。

- 美國(《CLARITY法案》) :加密貨幣公司需依據交易所、經紀商或交易商這三類之一向美國商品期貨交易委員會(CFTC)註冊。美國證券交易委員會(SEC)將繼續對某些被歸類為證券的代幣發行進行監管。該框架尚未生效,需經參議院批准後,由SEC和CFTC共同製定更多規則。

- 歐盟(MiCA):加密貨幣公司必須獲得歐盟成員國國家監管機構的授權。該許可證可在整個歐盟市場通用。公司必須在歐盟境內設立法人實體。完整的MiCA體系已於2024年12月開始實施。

- 新加坡(MAS):加密貨幣公司必須根據《支付服務法》取得新加坡金融管理局(MAS)的執照。新加坡實行全球最嚴格的牌照制度之一,過渡期優惠有限,並實施嚴密的反洗錢監管。該制度自2019年起生效,並將於2025年進一步收緊。

- 阿聯酋(VARA):加密貨幣公司必須針對每項業務活動(包括交易、託管、經紀和諮詢服務)分別獲得VARA許可證。杜拜於2022年啟動VARA,並於2024年透過聯邦協調將該框架擴展至全國。

- 香港(證監會):所有加密貨幣交易平台均須取得證監會牌照。公司須在牌照申請過程中設立香港實體,委任獲認可的負責人,並完成獨立的外部評估。香港現行的增值稅和交易計畫(VATP)制度將於2024年全面強制實施。

客戶資產託管

保障客戶資金安全是任何金融中介機構的基本義務。在所有五個司法管轄區,規則的方向一致,但具體細節卻大相逕庭。

- 美國(《CLARITY法案》) :客戶資產必須由合格託管人持有,並與公司資金嚴格分開。禁止混用。託管人資格標準尚未最終確定。

- 歐盟(MiCA) :客戶資產必須與公司資產嚴格分開,且不得用於公司用途。公司必須遵守歐洲證券及市場管理局(ESMA)指導下的營運安全和網路安全標準。

- 新加坡金融管理局(MAS) :客戶資產隔離是強制性的。 MAS要求每月進行獨立檢查,並每年對託管安排進行稽核。平台不得將客戶資產用於借貸或質押活動。

- 阿聯酋(VARA) :每位客戶的資產必須存放在單獨的錢包中,禁止將客戶資金與公司資金混用。公司必須遵守正式的網路安全和加密金鑰管理標準。

- 香港(證監會) :託管必須由平台的全資子公司而非第三方服務商負責。至少98%的客戶資產必須存放在冷錢包中,剩餘資產必須投保全額保險。

Bitget執行長 Gracy Chen 表示,美國市場結構立法進程的延遲可能會延長許可、託管和交易基礎設施的不確定性。而其他司法管轄區在這些領域已經建立了完善的架構。如果該法案得以推進,由於機構投資者的積極參與,美國受監管的加密貨幣活動可能會大幅增加。

資本要求

最低資本需求決定了哪些企業能夠真正進入市場。它們反映了監管機構對企業倒閉風險的重視程度。美國是目前唯一尚未設定最低資本要求的司法管轄區。

- 美國(《CLARITY法案》):該法案指示美國商品期貨交易委員會(CFTC)和美國證券交易委員會(SEC)設定最低資本門檻,但尚未公佈具體數字。該法案尚未生效。

- 歐盟(MiCA) :按服務類型分級收費-諮詢服務5萬歐元,託管或兌換服務12.5萬歐元,交易平台15萬歐元。穩定幣發行方面臨更高的門檻。

- 新加坡金融管理局(MAS) :持牌平台的最低資本額為25萬新元。穩定幣發行方必須維持至少100萬新元的資本金,並滿足MAS監管下的額外儲備金和償付能力要求。

- 阿聯酋(VARA) :依業務類型分級-顧問公司10萬迪拉姆,經紀交易商60萬至100萬迪拉姆,託管公司400萬迪拉姆,交易所500萬迪拉姆。公司還必須持有相當於3至6個月營運成本的流動資金儲備。

- 香港(證監會):實繳資本為500萬港元(交易業務)或1000萬港元(託管業務)。公司還必須維持足以支付12個月營運費用的流動資產。

穩定幣

穩定幣已成為全球加密貨幣監管領域最受關注的領域之一。目前,所有五個司法管轄區都已製定了相關規則,而且彼此之間的差異正在迅速縮小。

- 美國(《CLARITY法案》/ 《GENIUS法案》) :穩定幣必須維持1:1的儲備金,並以現金、國債或存款作為支撐,且每月公開披露儲備金資訊。算法穩定幣被禁止。外國發行方必須通過監管可比性測試才能在美國市場運作。

- 歐盟(MiCA) :穩定幣需要事先獲得授權、1:1的流動性儲備以及定期審計。大型發行機構直接受歐洲銀行管理局(EBA)監管。演算法穩定幣實際上已被禁止,一些歐盟平台已經將不合規的代幣下架。

- 新加坡金融管理局 (MAS)規定,與新加坡元或 G10 貨幣掛鉤的穩定幣必須有充足的儲備金支持,且可在五個工作天內贖回。 MAS 將向符合規定的發行機構授予「MAS 監管穩定幣」的特殊稱號。演算法穩定幣不符合此框架的要求。

- 阿聯酋(VARA):以阿聯酋迪拉姆為支撐的穩定幣可用於支付。 USDC等外國穩定USDC僅限於持牌交易平台使用,不得在零售商店使用。演算法穩定幣和隱私代幣則被禁止使用。

- 香港(證監會/金管局):穩定幣發行方必須取得金管局牌照並符合最低資本要求。只有取得執照的穩定幣才能向散戶投資人發行,演算法穩定幣則不符合核准條件。

銀行業團體仍然擔心,一些穩定幣條款可能會模糊加密產品和傳統存款之間的界線。在委員會投票後發表的一份聯合聲明中,美國主要銀行協會警告稱,“如果沒有必要的保障措施,穩定幣發行預計會吸引銀行存款,並威脅到全國各地的本地貸款和經濟活動。”

交易監管

誰來監管市場,以及這項責任是否由各個機構分擔,決定了規則在實踐中應用的一致性。

- 美國(《CLARITY法案》):商品期貨交易委員會(CFTC)負責監管現貨加密貨幣市場;美國證券交易委員會(SEC)保留對其自身平台的反詐欺權。衍生性商品市場仍由CFTC監管。正式的機構間協調協議仍在製定中。

- 歐盟(MiCA):各國監理機關負責監理本國境內的平台;歐洲證券及市場管理局(ESMA)負責協調跨境監理。加密衍生性商品仍受MiFID II監管。

- 新加坡(MAS): MAS 監管所有加密貨幣活動-包括現貨和衍生性商品-機構間沒有劃分,使其成為全球最統一的監管架構之一。

- 阿聯酋(VARA): VARA負責監管杜拜的現貨交易。杜拜國際金融中心(DIFC)的交易平台則由杜拜金融服務管理局(DFSA)監理。自2025年8月起,VARA與國家監管機構CMA相互承認彼此的牌照。

- 香港證監會:證監會根據不同的發牌制度監管現貨交易平台和加密貨幣衍生性商品。香港金融管理局則對與銀行基礎設施互動的平台擁有同步監理權。

執法

規則的重要性取決於執行的意願。在這方面,各司法管轄區之間的差距可以說比其他任何比較領域都要大。

- 美國(CLARITY法案):由於法案仍在審議中,目前尚未實施任何強制措施。在2025年之前,美國證券交易委員會(SEC)曾對包括Ripple、Coinbase、Binance和Kraken在內的多家公司提起積極的訴訟。自2025年起,聯邦政府的態度轉向更有利於產業的做法。

- 歐盟(MiCA):自MiCA生效以來,執法力度迅速加大,截至2025年,已報告罰款超過5.4億歐元,吊銷許可證超過50份。未經授權經營可能會被處以相當於年營業額5%的罰款。

- 新加坡金融管理局(MAS): MAS採取選擇性但嚴格的執法方式,重點在於反洗錢合規、執照標準和消費者保護。未能滿足牌照或合規要求的公司將面臨迅速停業整頓的處罰,監管機構的容忍度很低。

- 阿聯酋(VARA): VARA 的執法力度日益增強,在 2024 年 8 月至 2025 年 8 月期間發出了 36 份執法通知。罰款金額最高達 60 萬迪拉姆,同時也對無證經營者發出了停止令。

- 香港(證監會):自 2024 年起,無牌經營成為刑事犯罪。繼 2023 年 JPEX 詐欺醜聞之後,香港大幅加強了對無牌平台的執法力度,並擴大了對投資者的保護監管。

零售投資者准入

一般投資者面臨的保護或限製程度是五大框架之間最顯著的分歧點之一。

- 美國(CLARITY法案):擬議法案對現貨加密貨幣不設正式的適用性測試或零售限制。 GENIUS法案賦予所有穩定幣持有者隨時贖回的權利。

- 歐盟(MiCA):零售通路可透過授權平台進入。所有行銷資料必須包含風險提示。複雜產品需進行適用性評估。槓桿交易可能受各國法規限制。

- 新加坡(金管局):零售投資者必須通過強制性的風險意識測試才能進行交易。禁止借貸或質押客戶資產。禁止在自動櫃員機和公車站等公共場所投放加密貨幣廣告。

- 阿聯酋(VARA):允許零售交易,但必須進行風險揭露和適當性審查。外國穩定幣不能用於日常支付。基於FOMO(害怕錯過)的廣告和網紅推廣活動受到嚴格監管。

- 香港證監會:散戶僅可交易市值較大的代幣,且該代幣至少有12個月的交易紀錄。只有獲得香港金融管理局牌照的穩定幣才有資格進行散戶交易。禁止融資融券交易和借貸客戶資產。