作者:Jae,PANews

北京時間5月22日晚11點,凱文·沃什手按聖經,在最高法院大法官托馬斯的見證下宣誓就任第17任美聯儲主席,正式接過了上任船長鮑威爾執掌八年的舵把。

時隔15年,這位曾經因反對量化寬鬆政策而憤然辭職的前理事,最終又重返美聯儲,並一舉奪得了最高權力。

不同於往屆主席在美聯儲總部的就職慣例,本次宣誓儀式在白宮舉辦。這種將宣誓儀式搬出美聯儲總部、改在白宮由總統親自站臺的情景,上一次還是1987年裡根主持格林斯潘的就職,同時也打破了過去幾十年美聯儲刻意與白宮保持物理距離的傳統。

有趣的是,美國總統特朗普在沃什的宣誓儀式上發表了一段“獨立性”宣言:政府會全力支持沃什的工作,美聯儲也將自主做出決策。表面上放權的表態,實則為新一屆美聯儲的政策博弈埋下了伏筆。

白宮外的天空,藍天白雲,一片風和日麗,美國宏觀經濟頂上的滯脹愁雲卻仍經久不散。所有資本市場玩家都在遲疑:高喊著“重塑美聯儲”的沃什,能否復刻30年前格林斯潘的傳奇,借勢AI革命掙斷通脹枷鎖?

同迎技術拐點,格林斯潘踩中時代順風,沃什卻闖滯脹難關

想要讀懂沃什的思路,就得先釐清他與格林斯潘身處的兩個時代:相似的技術黎明,迥異的經濟土壤。

1990 年代,是美國經濟的黃金年代,史稱“大穩健”。冷戰落幕,全球化紅利奔湧而來,世界地緣格局一派平和;個人電腦與互聯網浪潮席捲,技術紅利滲透經濟肌理,企業效率飆升、邊際成本驟降;通脹徘徊在溫和的低位,美聯儲享有著近乎絕對的獨立性,貨幣政策不受政治掣肘。格林斯潘站在時代風口,腳下是一片平穩沃土。

當前,沃什腳下卻荊棘密佈、暗雷四伏。雖然同樣是技術革命拐點,生成式 AI 迎來規模化應用,與當年互聯網萌芽遙相呼應,但除此之外,其它都是反劇本。

CPI攀升至3.8%的三年新高,已連續五年跑贏2%的目標,粘性頑固;伊朗戰爭引爆中東危機,油氣價格劇增50%,輸入性通脹與供應鏈斷裂風險持續高企;特朗普政府強勢干預,公開施壓降息,美聯儲獨立性遭遇前所未有的挑戰;6.7萬億美元的資產負債表,是鮑威爾留下的 “流動性堰塞湖”,體量遠超格林斯潘時期。

一個是技術紅利加持、低通脹穩增長的順境,一個是技術曙光初現、滯脹陰雲壓頂、政治干預纏身的逆境。當下的美聯儲被迫在抗擊通脹和防止經濟衰退之間艱難尋找平衡,這讓沃什的每一個貨幣政策決定都面臨著極高的容錯成本。

“AI賭局”分歧四起,激進政策攪動債市

儘管時代底色天差地別,但沃什的政策敘事與美聯儲改革構思上,處處透露著對格林斯潘的致敬:同樣押注技術紅利,試圖用供給側變革,改寫通脹與增長的底層邏輯。

1990年代中後期,格林斯潘拋出轟動一時的“互聯網假說”:互聯網帶來的生產力飛躍,足以支撐經濟高速增長而不引發通脹。

如今的沃什試圖復刻這套邏輯,只是將主角換成了AI。他反覆在公開演講中描述一幅畫面:人類正站在“AI黃金時代”的前夜,AI將成為顯著的去通脹力量。在他的敘事中,AI帶來的生產力躍遷,會進一步壓低企業成本,為美聯儲打開充足的降息空間。

然而,這場關於AI生產力的“世紀賭局”,還遠未達成共識,質疑聲從學術界蔓延到美聯儲內部,遠比當年格林斯潘面臨的爭議更為激烈。

分歧的根源在於,大量經濟學家認為:將貨幣政策錨定在不確定的技術紅利上,無異於走鋼絲。

前美聯儲主席、現任財長耶倫在《紐約時報》撰文指出,沃什只關注到AI供給側的降通脹潛力,卻忽視了其在需求側的通脹效應,企業在數據中心、電力網絡、高端設備上的大舉投入,短期反而會成為“通脹燃料”。

除貨幣政策邏輯外,沃什對美聯儲的改革構想,也折射出他對格林斯潘時代“建設性模糊”理念的推崇。

沃什曾多次批評美聯儲變得“超級多嘴”、過度政治化:頻繁的新聞發佈會、密集的公開表態,讓央行決策失去機動性。沃什主張大幅精簡溝通機制,取消每年8次新聞發佈會慣例,放棄每季度發佈的利率“點陣圖”,迴歸“重實質、輕形式”的溝通模式。如同格林斯潘時代,用模糊表述保留貨幣政策的靈活空間。

更激進的是其縮表計劃,沃什計劃將6.7萬億美元資產負債表強制壓縮至3萬億美元,這意味著美聯儲需要放棄現行的“足額準備金”框架,重回傳統的“稀缺準備金”管理模式。不過,這一動作風險極高,一旦縮表過快,容易重演2019年隔夜拆借市場的流動性崩盤,引發金融動盪。

而在縮表的進程中,長期利率往往會飆升。長期利率的急劇上升就是1987年8月“黑色星期一”的主要原因之一。

而在5月19日,全球債市就觸發了猛烈的拋售風暴,導致美債收益率大幅攀升。30年期美債收益率一舉突破了5%的大關,刷新了2007年以來的最高紀錄;10年期美債收益率逼近4.6%的高位;2年期國債收益率上升至4.1%,為2025年2月以來最高水平。美債收益率的集體大漲,反映出市場正在對沃什未來的政策路徑進行劇烈的風險定價。

最“聽話”的美聯儲主席?信任度成任期首考

新任美聯儲主席在上任後的前六個月內,通常都會遭遇市場的主動測試或洗禮,正如格林斯潘上任伊始就遭遇了“黑色星期一”股災。歷史的車輪轉到2026年,沃什同樣需要在一場“獨立性”輿論風暴中開啟他的任期。

簡單來說,沃什上任後的第一個考驗,不是通脹,也不是衰退,而是信任。

他的提名本身就瀰漫著政治博弈的硝煙。特朗普曾多次公開批評鮑威爾,直言需要一位“聽話”的主席;民主黨參議員沃倫更是在聽證會上,直斥沃什是特朗普的“傳聲筒”。

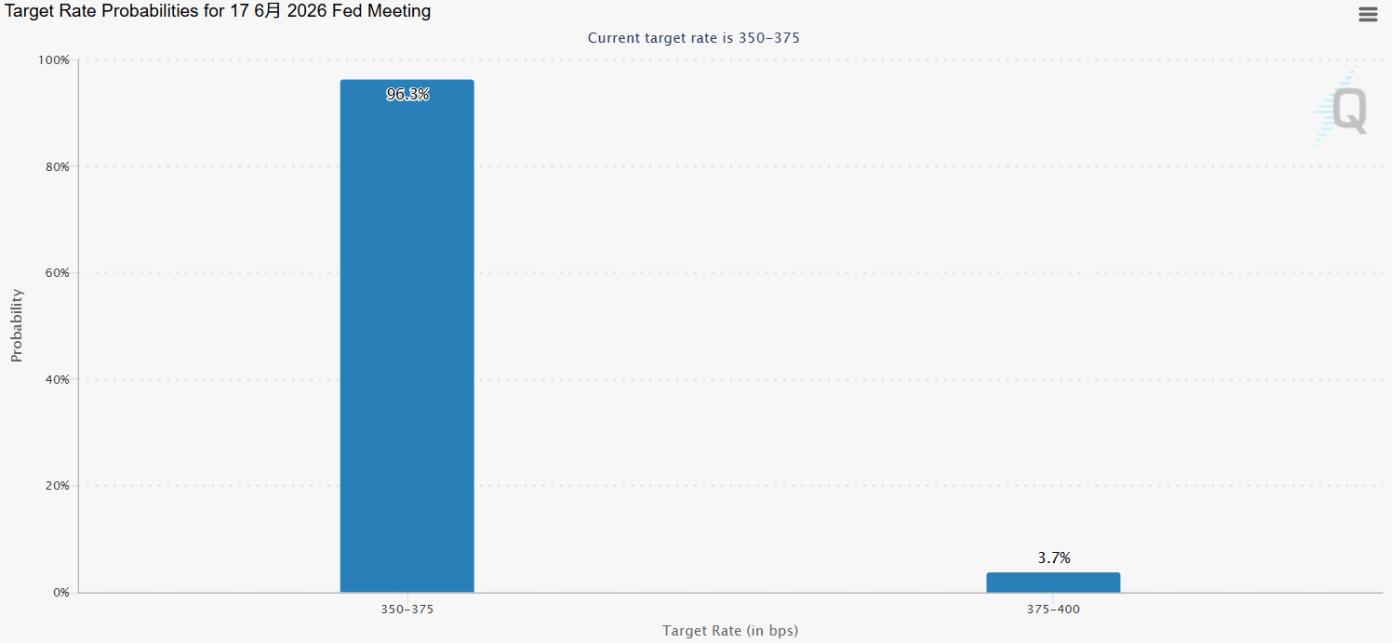

儘管沃什反覆承諾將堅守美聯儲的政策獨立、白宮也從未施壓,但市場信任早已脆弱不堪。為了打破“白宮傀儡”質疑,沃什的首次FOMC會議(6月16-17日),大概率會選擇“鷹派首秀”,用強硬姿態向市場證明獨立性。

現實處境遠比想象的更棘手。鮑威爾罕見留任美聯儲董事會到2028年,成為制衡沃什的主力;在此前的美聯儲會議,已有三位決策者反對降息,而沃什接替的,就是唯一的激進降息派米蘭。盟友離場、制衡仍在,沃什在短期內也幾乎沒有降息空間。

市場預期隨之反轉。截至5月23日,CME FedWatch最新數據顯示,美聯儲降息概率已降至0%,市場反而開始押注下一步是加息。部分經濟學家認為,如果通脹持續升溫,美聯儲可能需要加息約100個基點,來逆轉 2025 年下半年的三次降息。

一個關於“獨立性”與“抗通脹”的兩難問題,擺在沃什面前,首秀註定是一場硬仗。

沃什時代的開啟,對於美聯儲本身也是一次艱難的挑戰。

格林斯潘的思想在他身上若隱若現,堅信技術革命能夠突破增長天花板。他恰好趕上了AI的爆發前夜,卻也趕上了滯脹的居高不下。

格林斯潘的傳奇,離不開時代的饋贈,而沃什的前路,還沒有現成的答案。他是否真的具有格林斯潘般的大師之才,金融市場不久就會在接下來的首秀風暴中,給出最真實的答案。