作者:深潮 TechFlow

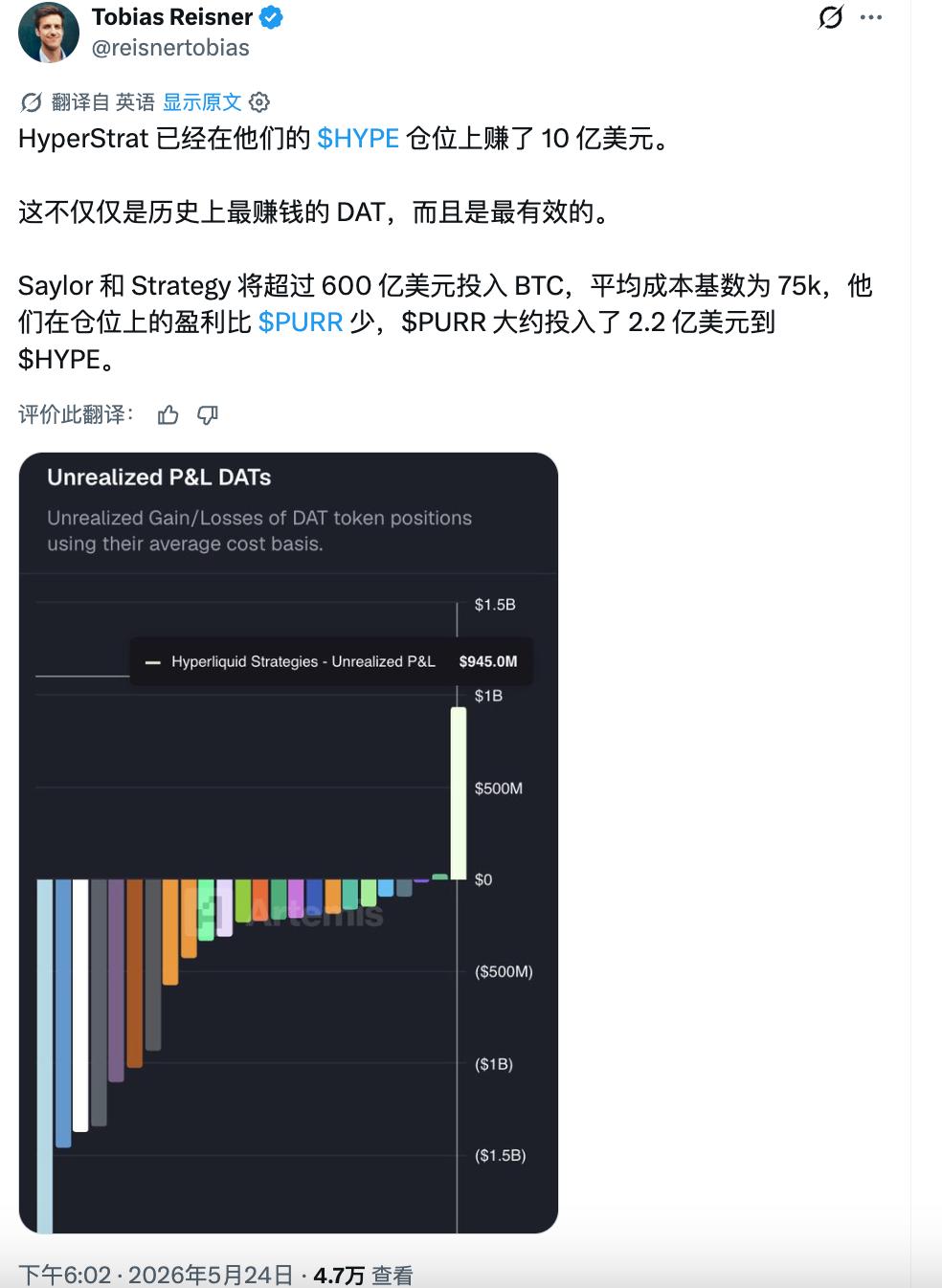

5 月 24 日,一條關於 Hyperliquid Strategies(NASDAQ: PURR)的推文在英文 CT 上引起不少討論:

這家公司用大約 2.2 億美元買入 HYPE,目前浮盈已接近 10 億美元,甚至超過了 Michael Saylor 的 Strategy(原 MicroStrategy)在 BTC 上的盈利效率。

目前這個話題正在逐漸擴散到中文圈。HYPE 最近創下 62 美元以上的歷史新高,年內漲幅超過 150%,是今年表現最強的主流加密資產之一。

PURR 作為目前唯一的 HYPE 上市公司代理標的,年初至今也漲了超過 100%,自然也會成為美股投研時的 FOMO 對象。

但在跟風之前,有幾個問題需要先搞清楚:

1.這家公司到底是什麼?

2.它和直接買 HYPE 有什麼區別?

3.「資本效率超過微策略」的說法,經不經得起拆解?

$PURR,純粹的 DAT

先說結論:PURR 不是一家有實際業務的公司,等於一個純粹的 $HYPE 股票包裝產品。

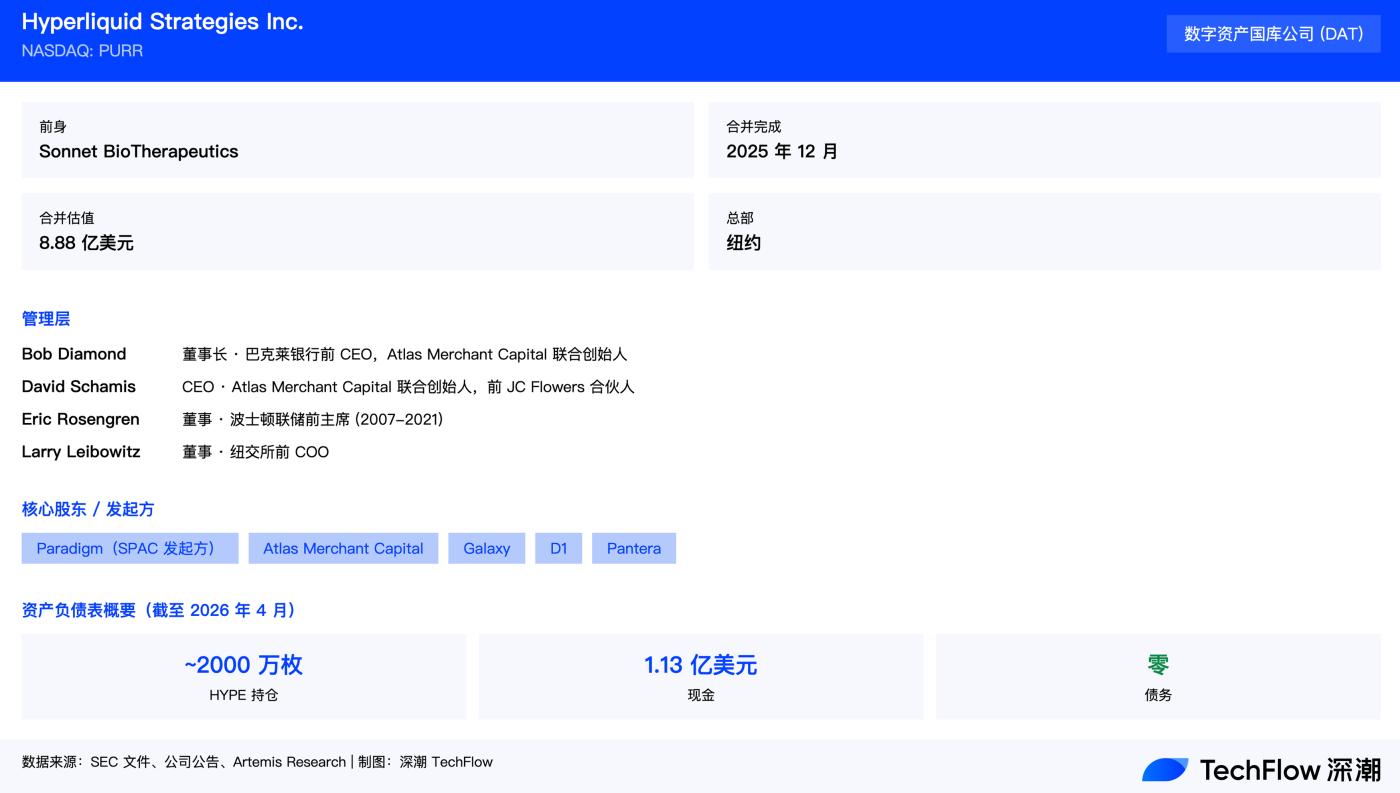

它的業務模式只有一句話,買 HYPE、質押 HYPE、持有 HYPE。截至 2026 年 4 月,公開信息顯示公司持有約 2000 萬枚 HYPE,另有約 1.13 億美元現金,零債務。

這意味著,該股票的全部價值取決於一件事,HYPE 的價格。

既然沒有業務可以分析,那看這類公司就只剩兩個維度:底層資產本身,和誰在運作這個殼。

後者決定了資本運作能力,比如什麼時候增發買幣、什麼時候回購託價、怎麼管理股價和淨資產之間的溢價折價關係...也決定了機構資金是否願意通過這個工具進入。

歷史上,PURR 的前身是 Sonnet BioTherapeutics,納斯達克上市的小型生物科技公司。2025 年 7 月宣佈與 Rorschach I 合併,同年 12 月完成交易,整體估值 8.88 億美元,更名 Hyperliquid Strategies,代碼改為 PURR。

值得注意的是,這筆交易的發起方是 Paradigm 和 Atlas Merchant Capital。

Paradigm 是加密行業最頭部的風投之一,投出過 Uniswap、Blur、Friend.tech 等項目,在 Hyperliquid 生態裡的佈局很深,這次直接參與了 SPAC 的組建。

Atlas Merchant Capital 是一家紐約和倫敦的金融服務投資公司,它的兩位創始人分別拿下了 PURR 的核心位置:董事長 Bob Diamond 是巴克萊銀行前 CEO,CEO David Schamis 是前 JC Flowers 合夥人。

董事會還坐著波士頓聯儲前主席 Eric Rosengren 和紐交所前 COO Larry Leibowitz。其他參與方包括 Galaxy、D1 和 Pantera,都是加密和宏觀領域的一線機構。

大多數 DAT 公司的管理層來自加密原生圈子,PURR 則幾乎全是傳統金融老兵。

$HYPE 強勢,$PURR 昇天

PURR 被中文圈注意到,直接原因是 HYPE 本身的強勢。

HYPE 從年初的 25 美元附近一路拉昇,5 月突破 62 美元創下歷史新高,年內漲幅超過 150%。在 BTC 橫盤、ETH 和 SOL 年內表現平淡的背景下,HYPE 是今年主流加密資產裡最亮眼的一個。

我們此前的文章已經拆過 Hyperliquid 的基本面閉環:perp DEX 約 70% 的市場份額、周費收入超千萬美元、97% 的協議費用於回購銷燬 HYPE,這套飛輪到目前為止仍在加速。

(參考閱讀:《市場觀察:從 HYPE 到 ZEC,把握近期山寨熱度背後的 4 條敘事線》)

HYPE 漲,PURR 自然跟著水漲船高。

作為目前唯一在美股上市的 HYPE 代理標的,PURR 年初至今漲幅超過 100%,從 3 美元區間拉到了近期高點 8.79 美元。

對於只有美股賬戶、不直接接觸加密市場的投資者來說,PURR 幾乎是獲取 HYPE 敞口的唯一選擇。但讓 PURR 從「小眾標的」變成「社媒話題」的,是 5 月以來密集落地的幾個機構信號。

高盛在 Q1 的 13F 文件中披露買入了約 65 萬股 PURR,金額雖然不大(約 330 萬美元),但高盛的名字本身就是背書。同期,21Shares 和 Bitwise 的 HYPE 現貨 ETF 在納斯達克和 NYSE 相繼上市,Cantor Fitzgerald 把 PURR 目標價從 6 美元上調到 8 美元。

這些事件疊加在 HYPE 創新高的時間窗口裡,把 PURR 推進了更多人的視野。

然後就是文章開頭提到的那條推文,PURR 用 2.2 億美元本金買 HYPE,目前浮盈近 10 億了,按短期來算,資本效率肯定是超過微策略的。

大漲之下,必然受到大量的關注。只是如果想操作這隻股票,還是得謹慎。

資本效率最高的 DAT,真的嗎?

Strategy(原 MicroStrategy)投了超過 600 億美元買 BTC,平均成本約 7.5 萬美元;PURR 只用了約 2.2 億美元買 HYPE,浮盈卻接近甚至超過前者。結論是 PURR 的「資本效率」遠高於微策略?

這個比較在數字上沒問題,但邏輯上有誤導性。

PURR 的早期 HYPE 持倉平均成本約 7 美元,當前價格 62 美元,漲了將近 9 倍。Strategy 的 BTC 平均成本約 7.5 萬美元,BTC 現在也在這個價位附近,幾乎沒漲。

所以 PURR 浮盈更高,不是因為公司做了什麼更聰明的操作,本身就是底層資產漲幅完全不在一個量級。任何人在同一時間,如果用同樣的錢直接買 HYPE 現貨,都能拿到一樣的回報率,而且不用承擔股權稀釋的風險。

換句話說這是「選對了幣」的勝利。如果把 PURR 成立的時間點往後推半年,在 HYPE 40 美元的時候進場,這個「資本效率」故事就完全不成立了。

對今天才關注 PURR 的美股投資者來說,更實際的問題是:現在買 PURR,你付出的價格相對於公司持有的 HYPE 價值,是溢價還是折價?

這就涉及 DAT 公司最核心的估值指標——mNAV(修正後每股淨資產)。

我們拉了 PURR 官方 dashboard 和 SEC 文件的數據,做了一次簡單的 mNAV(修正後每股淨資產)速算。

公司目前持有 2080 萬枚 HYPE(按當前價格約 12.96 億美元),加上 1.14 億美元現金,扣掉遞延稅負債和其他負債後,淨資產約 13.4 億美元。

如果只看已發行的 1.346 億股,每股 NAV 約 9.98 美元,當前股價 7.67 美元,折價約 23%。如果把已有的約 2980 萬份 warrant 都算進去,完全稀釋到約 1.55 億股,每股 NAV 約 8.66 美元,折價約 11%。但公司剛剛註冊了 3516 萬股新增發,如果這些全部執行,分母擴大到約 1.9 億股,每股 NAV 降到 7.07 美元,股價反而變成了 1.08 倍的輕微溢價。

所以, PURR 到底是「便宜」還是「貴」,取決於你認為未來的稀釋會有多大。

增發本身不一定是壞事。如果管理層在高溢價時發股、用募集的資金去買更多 HYPE,每股持幣量反而會增加。但如果市場情緒降溫、股價跌到 NAV 以下時還在增發,那就是在稀釋老股東。

這家公司成立只有半年,還沒有經歷過一個完整的下行週期,管理層在極端環境下會怎麼操作,目前沒有歷史記錄可以參考。

另外需要注意的是,上面的計算用的遞延稅負債是 Q3 財報截止日(3 月 31 日)的 6050 萬美元。但 HYPE 從 3 月底到現在又漲了不少,未實現增值對應的稅務負債大概率已經進一步增加,實際 NAV 可能比我們算的要低一些。

買 PURR 和直接買 HYPE,到底差在哪

這是最實際的問題。既然 PURR 的全部價值來自 HYPE,那我為什麼不跳過中間層直接買 HYPE?

答案很簡單:對一部分投資者來說,直接買不了。美國的退休金賬戶(IRA、401k)、傳統券商賬戶、以及一些合規要求嚴格的機構資金,沒辦法直接持有加密資產。

而且, Hyperliquid 平臺前端明確限制美國居民使用。

因此,PURR 提供了一個納斯達克上市的股票包裝,讓這些資金可以通過標準的股票交易獲得 HYPE 敞口。Paradigm 搭的這個殼,本質上賣的就是這個合規通道。

如果你屬於這類投資者,PURR 確實是目前幾乎唯一的選項。雖然 21Shares 和 Bitwise 的 HYPE 現貨 ETF 已經在 5 月中旬上市,但這些產品上線時間極短,流動性和跟蹤誤差還有待觀察。

但如果你有能力直接買 HYPE,那 PURR 的股票包裝層就變成了一個純粹的摩擦成本,帶有負面效應;不能稱之為一個 HYPE 的 Beta 收益疊加。

這個成本體現在幾個層面:

第一,稀釋風險。 直接持有 HYPE,你的份額不會被別人稀釋。但持有 PURR 股票,公司可以隨時增發新股來買更多 HYPE。

第二,收益傳導不完整。 直接持有 HYPE 可以自己質押獲取 staking 收益,未來的空投和生態激勵也直接到賬。通過 PURR 持有,質押收益要先進公司賬上,扣完運營費用和稅之後才間接反映在每股淨值裡。

第三,交易時間和定價摩擦。 HYPE 是 7×24 小時交易的,PURR 只在美股交易時段流通。如果 HYPE 在週末或盤後出現大幅波動,PURR 持有者只能等到開盤才能反應。

第四,對手方風險。 SEC 文件披露,PURR 的全部 HYPE 持倉存放在單一託管方。通過 PURR 持有,你的資產安全依賴於這家託管方的履約能力和公司的運營連續性。

筆者的判斷是,PURR 更像一個「渠道產品」而非「投資產品」。它的價值在於打通了傳統金融賬戶到 HYPE 的通道,僅此而已。如果你不需要這個通道,那中間層帶來的每一項額外風險都是不必要的。

因此,對中文圈的加密和美股投資者來說,結論比較直接:

你要做的判斷是看不看好 HYPE,而不是看不看好 PURR 這個殼。