科技巨頭與AI初創公司正形成“循環收入迴路”:投資資金通過雲服務合同回流,製造新增雲收入與利潤增長。微軟、谷歌、亞馬遜等2萬億美元雲訂單中超半數依賴OpenAI與Anthropic,同時賬面利潤大幅抬升,但自由現金流明顯惡化。這種投資—消費閉環放大了AI繁榮敘事,也引發對利潤真實性與系統性泡沫風險的質疑。

文章作者、來源:華爾街見聞

科技巨頭與AI初創公司之間一場精心設計的資金循環,正在悄然支撐起整個AI行業的繁榮敘事。

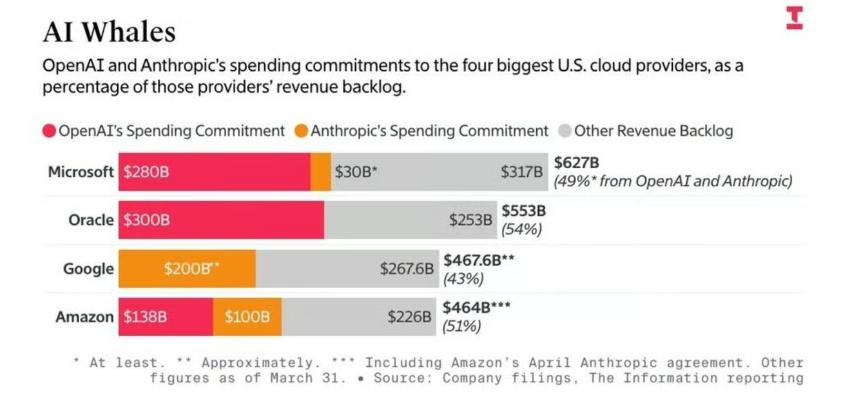

微軟、谷歌、亞馬遜、甲骨文合計高達2萬億美元的雲業務未來積壓訂單中,逾半數來自OpenAI和Anthropic這兩家AI初創公司。

然而據企業最新財報披露,這一龐大管線的背後,是一套被稱為「循環收入迴路」的會計操作——科技巨頭以「投資」名義向初創公司注資,合同中卻附帶條款,要求後者將同等資金返還用於租用前者的雲服務器,由此製造出一筆「新增雲收入」。

這一機制的連鎖效應已滲透至科技巨頭的利潤表。2026年第一季度,Alphabet錄得創紀錄的626億美元利潤,其中287億美元——近半數——來自對Anthropic投資的賬面增值;亞馬遜同期303億美元利潤中,168億美元同樣源於Anthropic的紙面收益。

與此同時,亞馬遜實際自由現金流卻驟降95%至僅12億美元,因其不得不動用442億美元真實資金建設數據中心。這一紙面繁榮與現金流枯竭並存的格局,令市場觀察人士對AI行業基本面的真實性提出嚴峻質疑。

循環計賬的運作機制

這套資金循環的核心邏輯並不複雜,卻極具迷惑性。

以微軟與OpenAI為例:微軟向OpenAI注資130億美元,但這筆資金並非以現金形式直接交付,而是以「雲積分」的形式發放,專用於使用微軟服務器。OpenAI隨即動用這批積分訓練AI模型,微軟則將這部分服務器使用量計入賬冊,作為來自「客戶」的全新雲收入。

實質上,科技巨頭用自己的錢支付給自己,並將其定性為一筆對外銷售。

這一機制的規模已相當可觀。OpenAI年度雲服務賬單已膨脹至逾600億美元,是其250億美元實際營收的兩倍有餘,而這一缺口幾乎完全依賴上述循環資金填補。Anthropic的情況如出一轍——僅九個月內便在亞馬遜雲服務(AWS)上消耗了26.6億美元,這一數字基本相當於其同期全部收入。

賬面利潤掩蓋下的現金流危機

循環計賬製造的不僅是虛增的雲收入,還催生了第二層會計效應——科技巨頭藉助投資估值上調,在利潤表上錄得大規模賬面收益。

每當AI初創公司完成新一輪融資並獲得更高估值,持有其股權的科技巨頭便可相應上調投資賬面價值,並將這部分未實現收益直接計入當期利潤。

這一機制使得利潤數字與實際經營現金流之間出現顯著背離。亞馬遜的案例尤為典型:在報告創紀錄利潤的同一季度,其自由現金流同比暴跌95%,原因在於公司須以真實資本支出持續擴建物理數據中心基礎設施。賬面數字的光鮮與現金消耗的壓力形成鮮明對比。

集中度風險:一損俱損的脆弱結構

這套循環體系還在科技巨頭的業務管線中積累了高度集中的對手方風險。

據財報數據,微軟6270億美元未來積壓訂單中,49%與OpenAI直接掛鉤;甲骨文5530億美元管線中,更有高達54%依賴OpenAI單一客戶。這意味著,一旦OpenAI的融資循環出現中斷,兩家科技巨頭的核心業務指標將面臨劇烈衝擊。

這一結構性脆弱性令部分分析人士聯想到2001年互聯網泡沫破裂時的情形。彼時,Global Crossing與Qwest Communications相互交換等額光纖網絡容量以虛增銷售額,最終Qwest被迫註銷14億美元虛假收入,Global Crossing則直接宣告破產。

兩者之間存在一個關鍵區別:當年的互聯網容量互換被認定為違法,而當前AI行業的循環計賬在現行會計準則框架下完全合規。

自我強化的市值泡沫

這一機制的影響已超出企業財報層面,延伸至更廣泛的資本市場。

循環計賬推高了科技公司的賬面利潤,進而抬升股價;股價上漲促使被動型退休賬戶和指數基金被動增持相關科技股,形成自我強化的正反饋循環。在這一過程中,投資、銷售與股價在紙面上同步攀升,而AI技術本身尚未產生真實的現金利潤。

歷史上,泡沫的存續時間因案例而異——南海泡沫在七個月內自行破裂,互聯網泡沫則歷經五年方才崩塌。當前AI繁榮的底層邏輯究竟能支撐多久,正成為市場參與者愈發迫切追問的核心問題。