在恰當的時機投資1000美元購買美光科技(Micron)股票,最終獲得了約46.8萬美元的回報。2008年11月21日,在全球金融危機最嚴重時期,美光股價一度跌至盤中歷史低點1.59美元。當時買入並持有至如今接近751美元的股價的投資者,收益率已超過46000%。美光股票的這種表現實屬罕見。如今,隨著人工智能內存超級週期重塑整個半導體行業,問題是美光股票的估值差距和對HBM(氫化生物半導體)結構性需求能否再次推動其股價(納斯達克股票代碼:MU)迎來歷史性上漲。

另請閱讀: MU股票今日上漲:2027年最新目標價

美光股票增長潛力、估值差距和業績展望

成就MU傳奇的回報

即使錯過了2008年底部行情的投資者也有第二次機會。2025年春季,美光科技(MU)股價跌至90.93美元,當時市場普遍回調,令許多信心十足的持股者感到不安。然而,僅從那次買入之後,股價就飆升至818.67美元的歷史新高,不到一年就上漲了700%以上。因此,在撰寫本文時,當時以1000美元買入的美光股票價值約8200美元。目前,美光股價在751美元附近,其2026年HBM(氫溴酸硼)的供應已全部售罄,且在2028年之前不會有實質性的新產能投產。

| 入口點 | 股價 | 大約返回 |

|---|---|---|

| 歷史最低價——2008年11月21日 | 1.59美元 | 超過46,000% |

| 互聯網泡沫破裂觸底——1996年7月24日 | 8.62美元 | 超過9000% |

| 近期回調——2025年春季 | 90.93美元 | >700% |

美光CEO最近說了些什麼

美光科技首席執行官桑傑·梅赫羅特拉對供應形勢毫不掩飾。在2026財年第一季度財報電話會議上,他表示:

“包括HBM在內的所有DRAM的供需缺口,確實是我們有史以來見過的最大缺口。我們已經就2026年全年HBM的供應價格和數量達成了協議。”

他還指出,美光目前只能滿足其主要客戶約50%至66%的需求,DRAM和NAND閃存的供應緊張狀況將持續到2027年甚至更久。對於一家大型芯片公司來說,這番話著實令人驚訝。在2026財年第二季度,該公司營收達238.6億美元,同比增長196%,同時毛利率也創下歷史新高。在財報發佈會上,梅赫羅特拉補充道:

“在第二財季,得益於強勁的市場需求、緊張的行業供應以及我們高效的執行力,美光在營收、毛利率、每股收益和自由現金流方面均創下新紀錄。在人工智能時代,內存已成為我們客戶的戰略資產。”

華爾街的估值差距尚未完全彌合

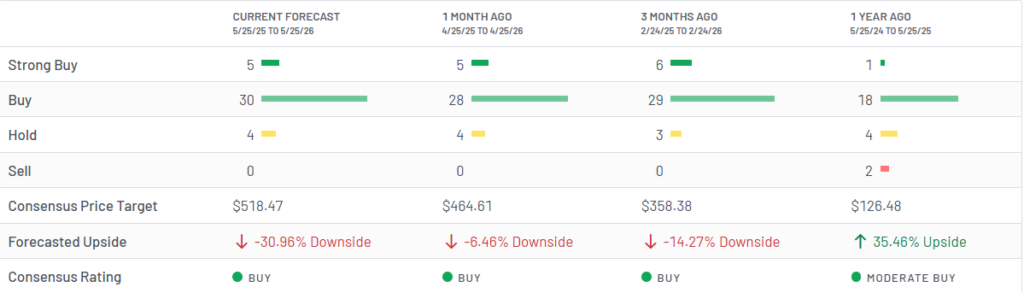

根據過去12個月內39位華爾街分析師的評級,美光科技(MU)的共識評級為“買入”:30位分析師給出“買入”評級,5位給出“強力買入”評級,4位給出“持有”評級,0位給出“賣出”評級。共識12個月目標價為518.47美元,這意味著較751美元的當前股價有約31%的下跌空間。美光科技的股價當前交易價格與分析師平均預期之間的差距反映了華爾街的真正分歧:一部分分析師仍然沿用舊的內存週期模型,而另一部分分析師則在結構性變化的AI需求環境下進行定價。德意志銀行和DA Davidson均將目標價上調至1000美元, 滙豐銀行上調至1100美元,而華爾街最謹慎的分析師給出的目標價為155美元。

任何基於預期收益的 Micron 股票分析都會得出不同的結論。該股目前的市盈率約為 10 倍,預計未來三年每股收益 (EPS) 將以每年約 34% 的速度增長,淨資產收益率 (ROE) 預計接近 49%。雲存儲和人工智能數據中心收入目前佔據公司業務的主導地位,而 Micron 股票的增長潛力與 HBM 需求持續超過供應的時間直接相關。

如今投資1000美元購買美光科技股票,與2008年甚至2025年春季的投資截然不同。該股已大幅上漲,過去一年美光科技的股價表現更是非凡。但供應方面的數學問題,以及梅赫羅特拉所說的他所見過的最高供需缺口,這種結構性狀況歷來都有利於耐心持有。第三次估值重估是否會發生,可能取決於三個因素:HBM需求持續結構性地領先於供應;公司能否將這種供應緊張轉化為利潤率的提升;以及盈利能否繼續超出目前已然很高的預期。