DeepSeek降價封神,豆包收費被噴!大模型陷入價格混戰。

文章作者、來源:智東西

最近一個月,大模型商業化迎來了最具戲劇性、也最分裂的一幕。

一邊,字節跳動旗下的豆包開始試水付費模式,結果“豆包 笨還收費”的詞條迅速衝上熱搜,遭遇用戶無情吐槽;另一邊,DeepSeek-V4-Pro則直接把API價格打到2.5折,隨後輸入緩存命中價格也降至原價1/10。

就在5月22日,DeepSeek還宣佈從6月1日起,當前促銷價將直接轉為正式價格,不再恢復原價。梁文鋒因此在開發者圈子裡被擁簇為“梁聖”。

▲圍繞大模型漲價的微博熱搜(左)與小紅書熱帖(右)

與此同時,“邊罵邊卷”的戲碼也在上演。

小米MiMo大模型負責人羅福莉,前腳發文“開懟”行業內的大模型價格戰,後腳小米MiMo就靠著“100萬億Token免費計劃”,一度衝上Hermes全球調用量第一。

▲羅福莉在X上的發文部分截圖(圖源:X)

而目前海內外的價格已出現了嚴重脫節:在同等調用規模下,海外巨頭GPT-5.5長上下文版本的價格,已經達到了國產DeepSeek-V4-Pro的40倍以上。

某種程度上,我們可以預見國內大模型廠商的“無奈抉擇”:大家都知道AI很燒錢,但在這個節點,到底是該漲價回血,還是繼續降價搶生態?

為了算清楚這筆“AI賬”,我們深度梳理並對比了國內外數十家主流大模型廠商的訂閱制套餐、API調用計費以及視頻生成價格。

顯而易見的是,大模型廠商正在集體告別大方補貼,曾經閉眼薅大模型羊毛的時代,快要結束了。

01.訂閱制大洗牌:告別“無限調用”

大模型免費午餐正在集體下架

相比2024年初“一個ChatGPT Plus會員打天下”的粗放時代,如今國內大模型的收費體系已經發生了質的變化。

最核心的動作是:廠商不再為毫無節制的算力消耗兜底,純粹的“無限調用”幾乎全面退場。取而代之的,是Credits、Token、Agent燃料值等一整套複雜的計量體系。

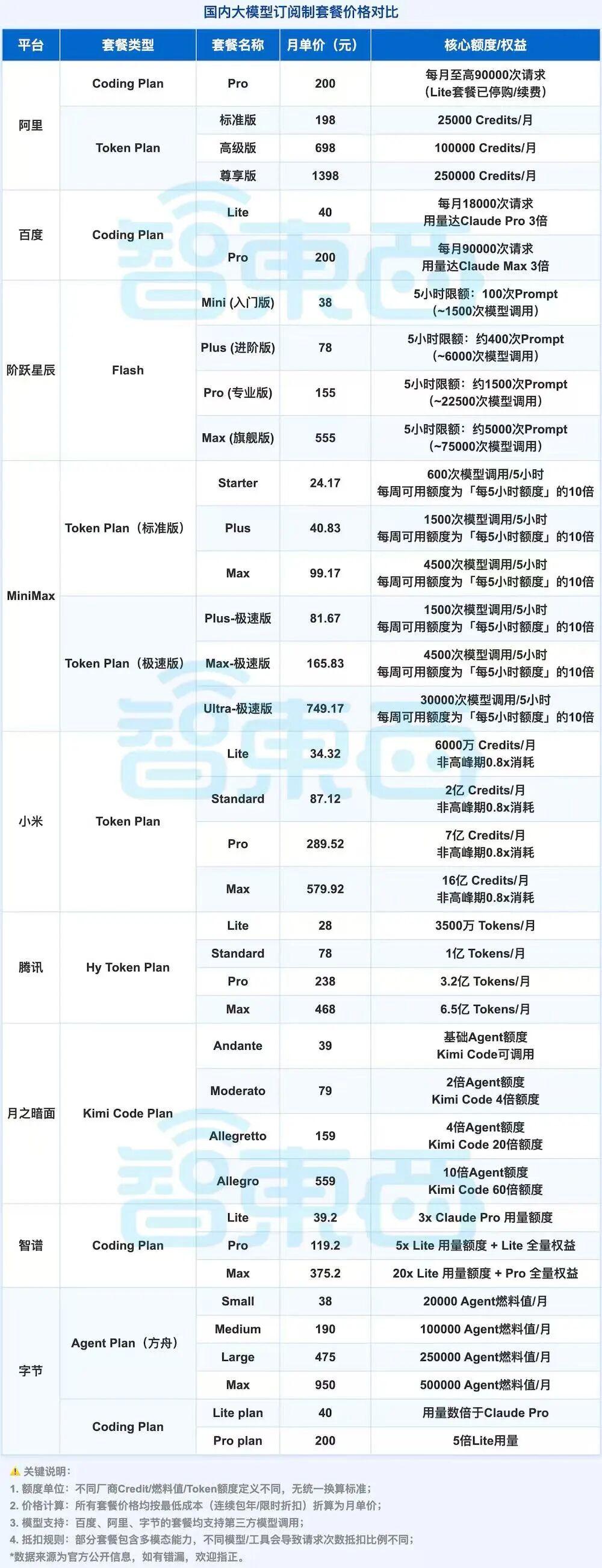

▲國內大模型訂閱制套餐價格對比(智東西製表,統計截止時間為:2026/05/21)

我們可以直觀地看到,國內主流平臺的會員體系已經形成了三個界限分明的“價格帶”:

第一檔可以算作“引流價”,多數平臺把入門門檻壓在50元以內。

MiniMax、小米、Kimi、智譜、字節等入門檔大多在40元左右。但阿里Token Plan標準版起步就是198元/月,其價格明顯更高,或許與其覆蓋更大Token額度、支持多模態能力有關。

第二檔則集中在80元至200元區間,也是目前競爭最激烈的主力價格帶。

阿里、百度、階躍星辰、MiniMax、小米、騰訊、智譜、字節等至少8家平臺,都把一個核心升級檔放在這一區間。

再往上,則進入重度生產力區。

多家平臺的高階套餐已經越過500元/月,字節與阿里的最高檔則已經來到千元級。其中,阿里Token Plan尊享版最高,已達到1398元/月。

視線轉向海外,情況更加激進。

▲海外大模型訂閱制套餐價格對比(智東西製表,統計截止時間為:2026/05/21)

最低檔產品普遍在8美元(約合人民幣54.3元)左右,主流訂閱則集中在20美元(約合人民幣136元)附近。

與此同時,海外“御三家”也已開始快速衝向覆蓋100美元甚至250美元以上費用的高端會員。就在今年5月的Google I/O 2026之後,谷歌主動將Gemini Ultra價格從249.99美元/月下調至199.99美元/月(約合人民幣1359.9元),並新增了99.99美元檔位。

放到國內價格體系裡對比,一個Gemini Ultra(高階版)的月費,已經接近國內的年費水平。而100美元檔位的Gemini Ultra(基礎檔)、ChatGPT Pro和Claude Max,基本已經相當於國內中高端套餐的3倍到5倍。

02.接口價格開戰:海外巨頭守高價,國內玩家搶山頭

如果說面向普通用戶的訂閱制有“拉新”的成分,那麼面向開發者與Agent生態的API價格,則暴露了海內外商業路線的分歧。

對比API價格表,差距令人咋舌。

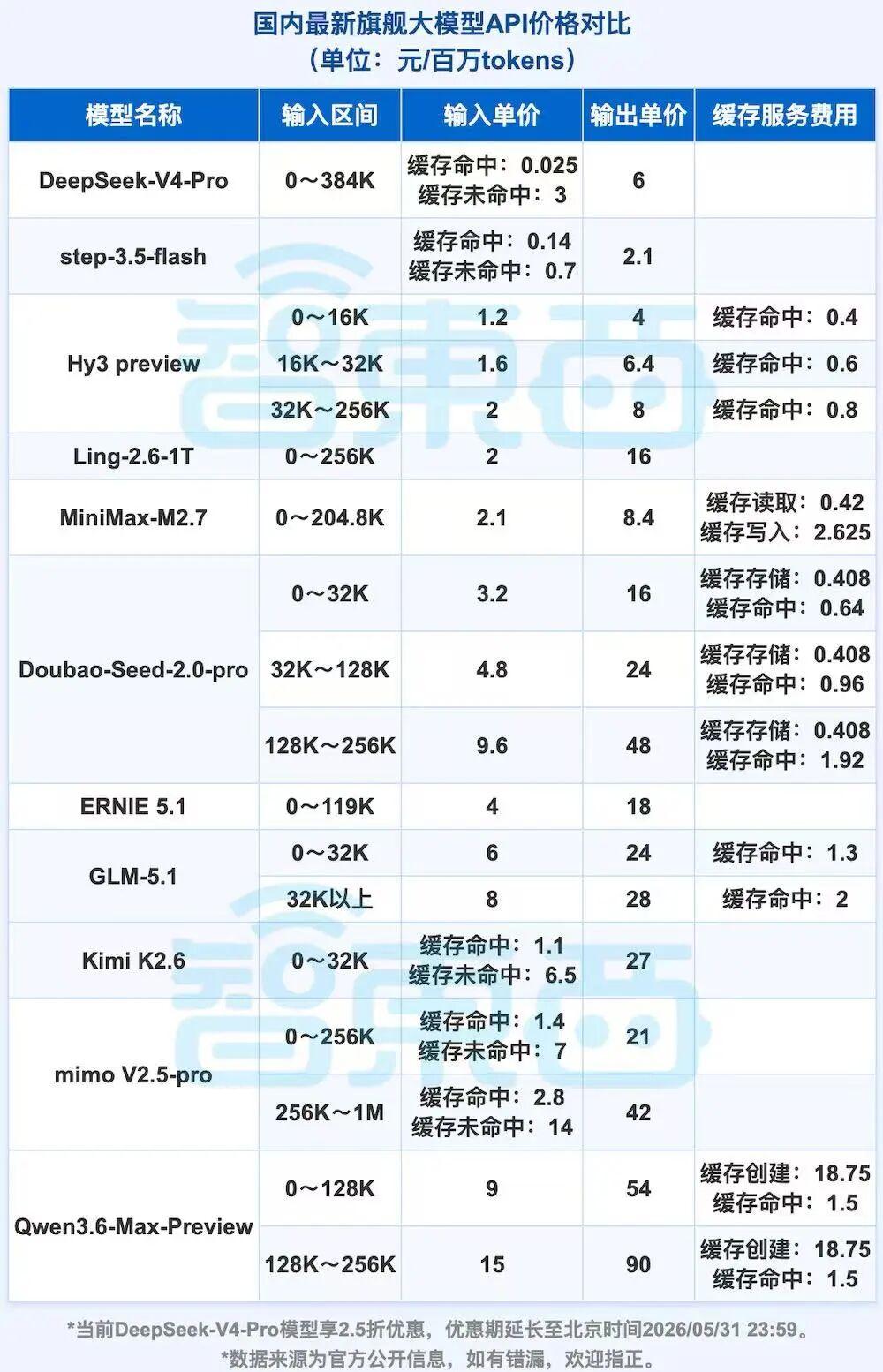

以DeepSeek-V4-Pro為例,其API輸入與輸出綜合價格最低已被壓縮至約9元/百萬tokens。

▲國內最新旗艦大模型API價格對比(智東西製表,統計截止時間為:2026/05/21,注:DeepSeek-V4-Pro的API價格已正式調整為當前促銷價,不再恢復原價。)

而反觀海外:Gemini 3.1 Pro Preview在長上下文場景下總價格達到149.6元;Claude Opus 4.7達到204元;GPT-5.5長上下文版本更是達到374元。

▲海外最新旗艦大模型API價格對比(智東西製表,統計截止時間為:2026/05/21)

數據背後是戰略的截然不同。

海外“御三家”OpenAI、Google、Anthropic試圖維持高毛利和高ARPU(每用戶平均收入),靠高端企業客戶覆蓋鉅額算力成本;而國內廠商則瘋狂壓縮利潤甚至虧本補貼,意圖在短暫的窗口期內,死死咬住Agent生態和開發者市場。

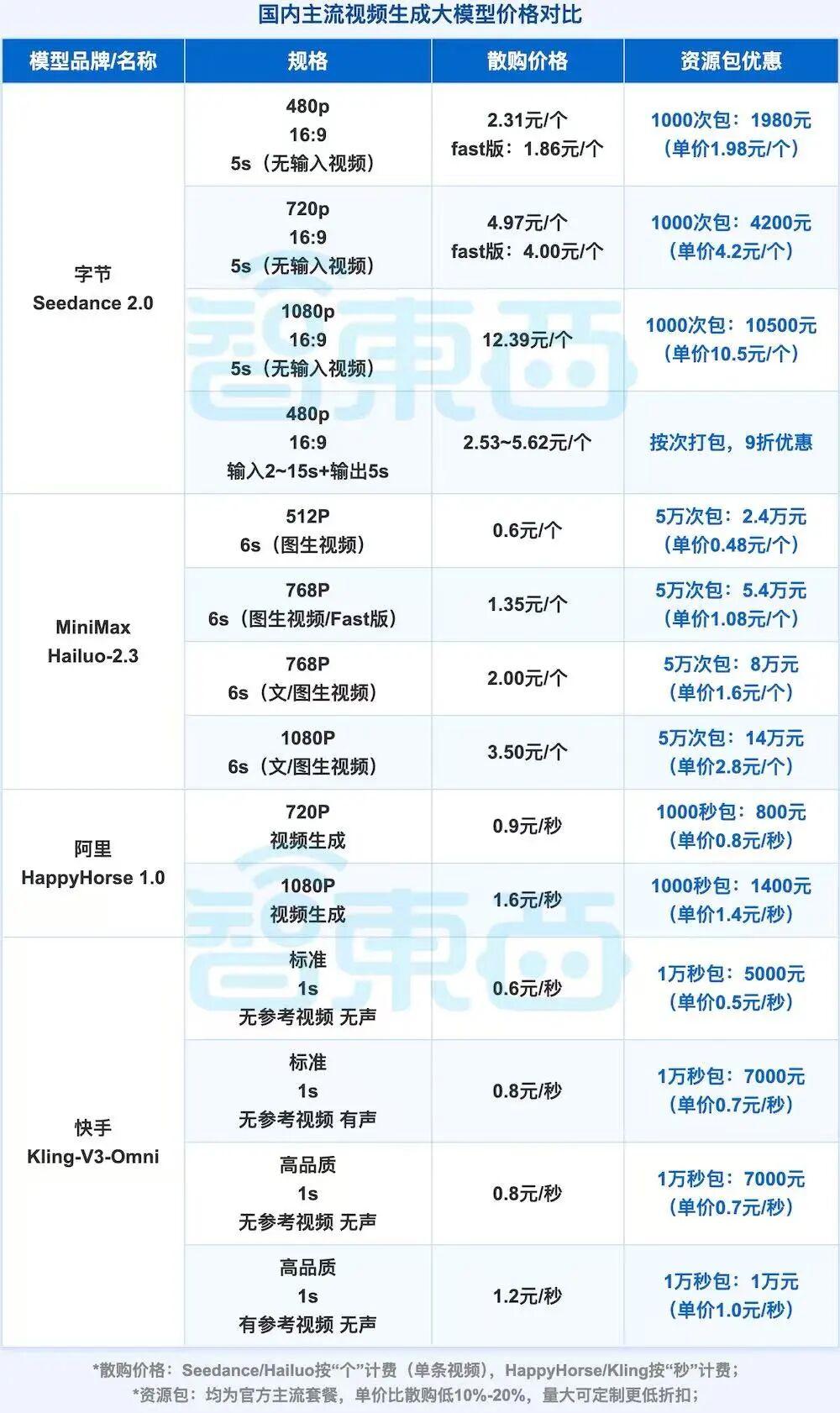

03.一條視頻漲價近8倍:最燒錢的AI能力,抗不住了

在所有AI能力中,視頻生成是最“燒GPU”的吞金獸,也是價格漲幅最明顯的重災區。

目前,國內視頻生成模型已經形成字節Seedance 2.0、快手可靈、MiniMax海螺、阿里HappyHorse等幾大頭部玩家。同樣,相比早期“按會員收費”的粗放模式,其收費體系越來越接近“雲GPU租賃邏輯”。

▲國內主流視頻生成大模型價格對比(智東西製表,統計截止時間為:2026/05/21)

不同分辨率、不同生成時長、是否有聲、是否有參考視頻、是否加速排隊,都會直接影響價格。

以字節跳動旗下的現象級模型Seedance 2.0為例,其價格變動堪稱“行業縮影”:不到一個月內連續三次調整計費。一條15秒視頻的生成成本從約0.65元一路漲至約5元,漲幅接近6.7倍。

當晚間高峰期流量湧入時,要麼讓用戶在長長的隊列中等待,要麼就只能用高價的“VIP積分”來購買算力優先權。

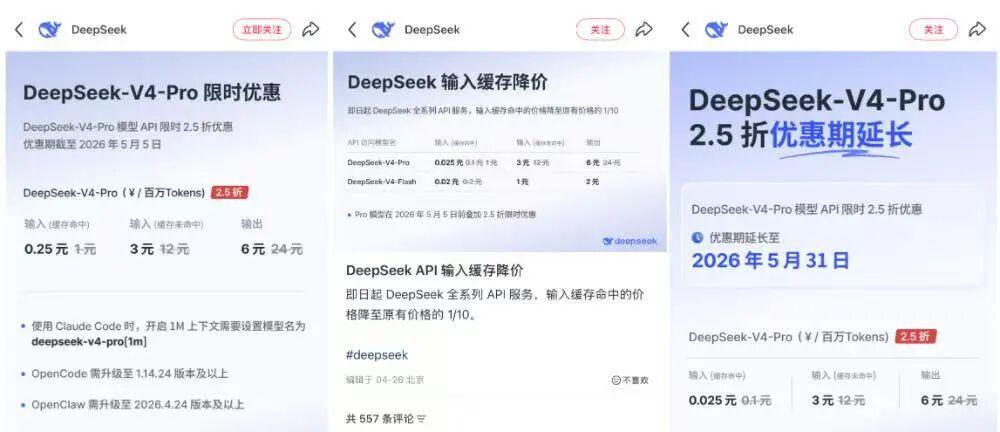

04.DeepSeek揮刀降價:梁文鋒為何敢把價格砍到地板下?

而在整個價格戰裡,最特殊的玩家仍然是DeepSeek。

在全行業悄悄收緊福利的背景下,DeepSeek在4月底連續兩次大幅降價顯得極其扎眼。目前,DeepSeek-V4-Pro緩存命中輸入價格已被打到了驚人的0.025元/百萬tokens。

▲圖源:DeepSeek官方

在尚未完全實現自我造血的情況下,DeepSeek為什麼還敢繼續“自砍兩刀”?

懸念的答案,一方面在於資本層面的輸血:傳聞中高達500億元人民幣的鉅額融資窗口正在打開;更核心的底牌則來自於,底層硬件與算力架構的深度重構。

最新旗艦DeepSeek-V4不僅進一步在長上下文效率上激進優化,更關鍵的是其積極適配了華為、寒武紀等國產芯片。

這套極高效率的國產硬件組合加上算法優化,讓其在百萬token場景下的單token推理計算量與KV Cache佔用量驟降;相比DeepSeek-V3.2,其百萬token推理成本暴降了73%。

簡單來說,DeepSeek是在靠底層技術實現“邊降本、邊降價”。

若後續華為昇騰950超節點進一步規模化落地,國產算力成本繼續下降,那麼這種極端低價策略,未來可能進一步衝擊整個AI市場的價格體系。

05.調用量衝上天,財報還在流血:廠商還需埋頭趕路

然而,大模型行業的整體賬本依然難看。

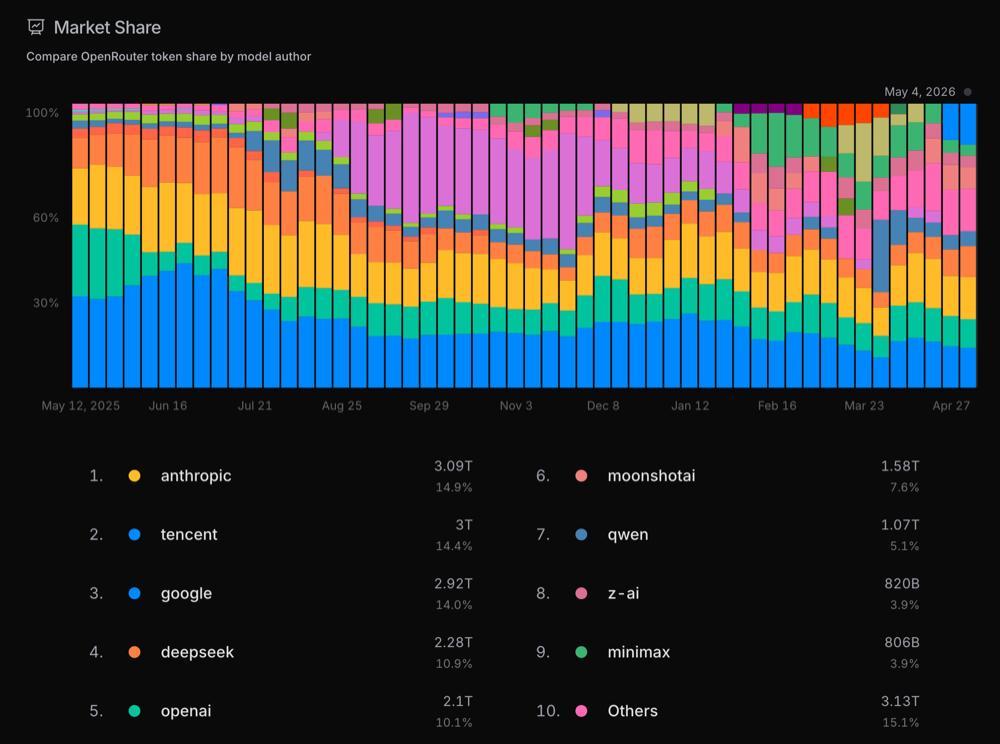

僅從OpenRouter這一側面數據來看,用戶的需求確實在爆發,Token已經徹底進入“沸騰”狀態。

最近半年,國產模型的存在感正在快速提升。DeepSeek、騰訊HY、阿里Qwen、月之暗面Kimi、MiniMax、小米Mimo等國產模型,已經開始持續出現在全球Token份額排行榜中。

▲大模型市場份額(圖源:OpenRouter)

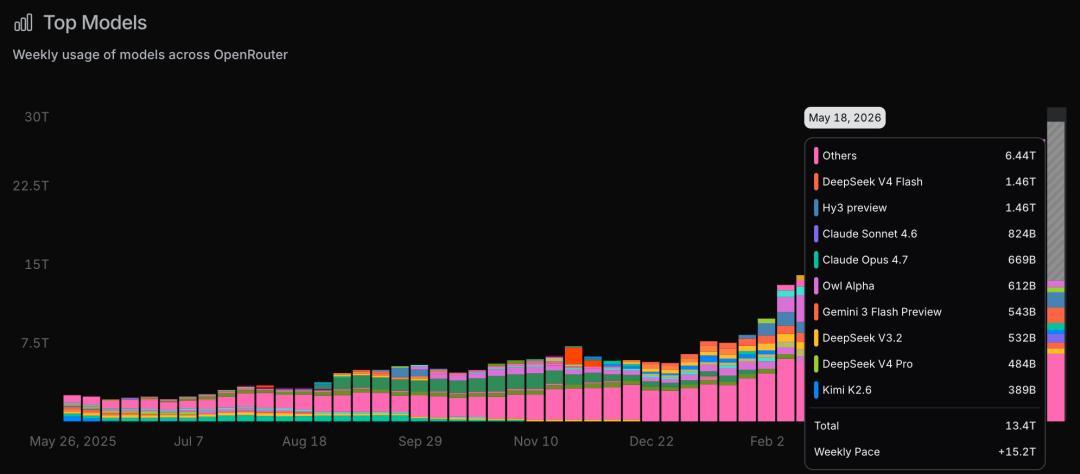

OpenRouter最新周調用數據顯示,DeepSeek-V4-Flash與Hy3 preview調用量已躋身第一梯隊,兩者不相上下,周調用量均達到1.46T tokens;全球調用前十模型中,共出現了5款國產模型,其中DeepSeek V系列模型獨佔三席。

▲大模型最新周調用數據(圖源:OpenRouter)

而繁榮的調用量,並沒有立刻轉化為健康的現金流。

正如百度創始人李彥宏在今年5月百度AI開發者大會上所說的那樣:“Token不一定代表終局,它代表成本,並不代表收益;它衡量的是投入,而不是產出。”

現實也印證了這一判斷:以智譜為例,其2025年總營業收入達7.24億元,同比增長131.9%,但同年經調整淨虧損依然高達31.82億元;MiniMax 2025年全年營收7904萬美元(約合人民幣5.37億元),虧損卻達到2.5億美元(約合人民幣17億元)。

某種程度上,大模型行業現在正面臨一個共性的問題:如果每賺1元收入,可能就要搭進去3到4塊錢的虧損。

更殘酷的是,即便資本市場已經願意為“AI敘事”買單,市場對模型能力變化的反應,依然極其敏感。DeepSeek-V4發佈後,先後在港交所掛牌上市的智譜與MiniMax,股價連續兩天大跌超過9%。

但巨頭們無法停下。

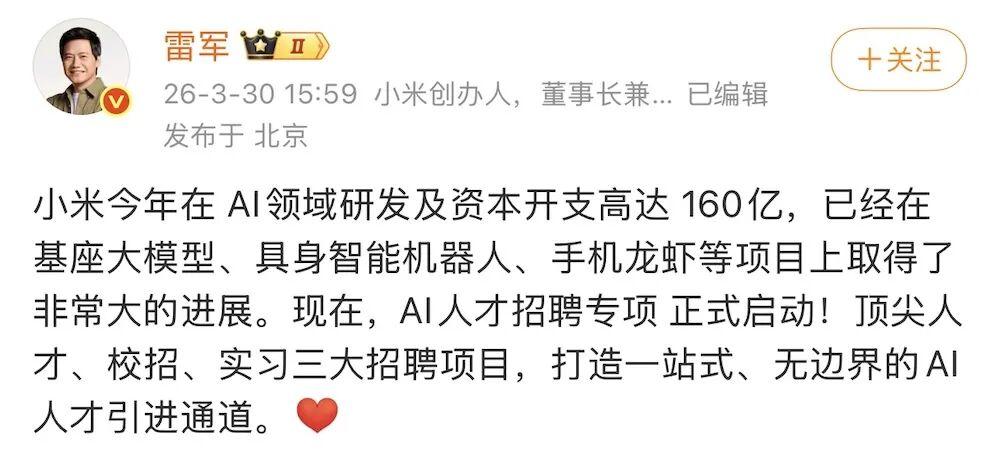

字節跳動2026年的AI基礎設施支出傳聞已逼近2000億元; 小米雷軍今年3月宣佈,小米今年AI領域研發和資本投入將超過160億元。

▲圖源:雷軍微博

在這個牌桌上,“不投AI”的被顛覆風險,或許遠遠好過“AI虧錢”的陣痛。

06.用戶願意買單嗎?免費慣了的AI,終於盯上錢包

最後,也是最棘手的問題:當廠商開始遞上“賬單”,用戶願意付錢嗎?

過去一年,大量AI產品依靠補貼、免費額度和高頻營銷快速獲客,用戶也默認形成了一種習慣:AI應該是便宜的,最好是免費的。

當豆包開始收費時,輿論的反彈就尤為真實的寫照。豆包付費試探上線後,“豆包 笨還收費”、“豆包把付費說的如此清新脫俗”和“豆包同一個問題三個答案”等詞條登上微博熱搜。

有人調侃:“DeepSeek一覺醒來發現競爭對手自殺了”。

也有人說:豆包沒了,還有千問;千問沒了,還有元寶;元寶沒了,還有DeepSeek。

這些看似玩笑的話,也反映了當前用戶遷移成本極低——今天嫌豆包收費,明天就能無縫切換到千問、Kimi或DeepSeek。

更麻煩的是,模型本身仍然存在大量不可控問題。

▲圖源:小紅書網友熱帖

免費時,幻覺是樂子;收費後,幻覺就是產品事故。

與此同時,倫理、安全與版權問題,也正在成為另一層更復雜的壓力。

大家都知道AI會改變世界,要想讓大眾像支付水電煤一樣,為“不夠穩定的智能”穩定買單,依然阻力重重。

07.結語:漲價不是終點 健康商業模式難尋

無論是暗戳戳地縮減權益,還是明碼標價地推出高級訂閱,大模型向用戶要錢,已經成了不可逆的趨勢。但問題在於,漲價本身並不能真正解決AI公司的商業化焦慮。

面對高昂的算力成本、脆弱的用戶忠誠度,以及模型本身尚未完全克服的缺陷,今天的AI行業一邊在資本市場瘋狂融資續命,一邊在計費表上錙銖必較。

大模型的賬本已經被翻開。只是那個能讓全行業停止流血、健康運轉的商業模式,顯然還在濃霧之中。