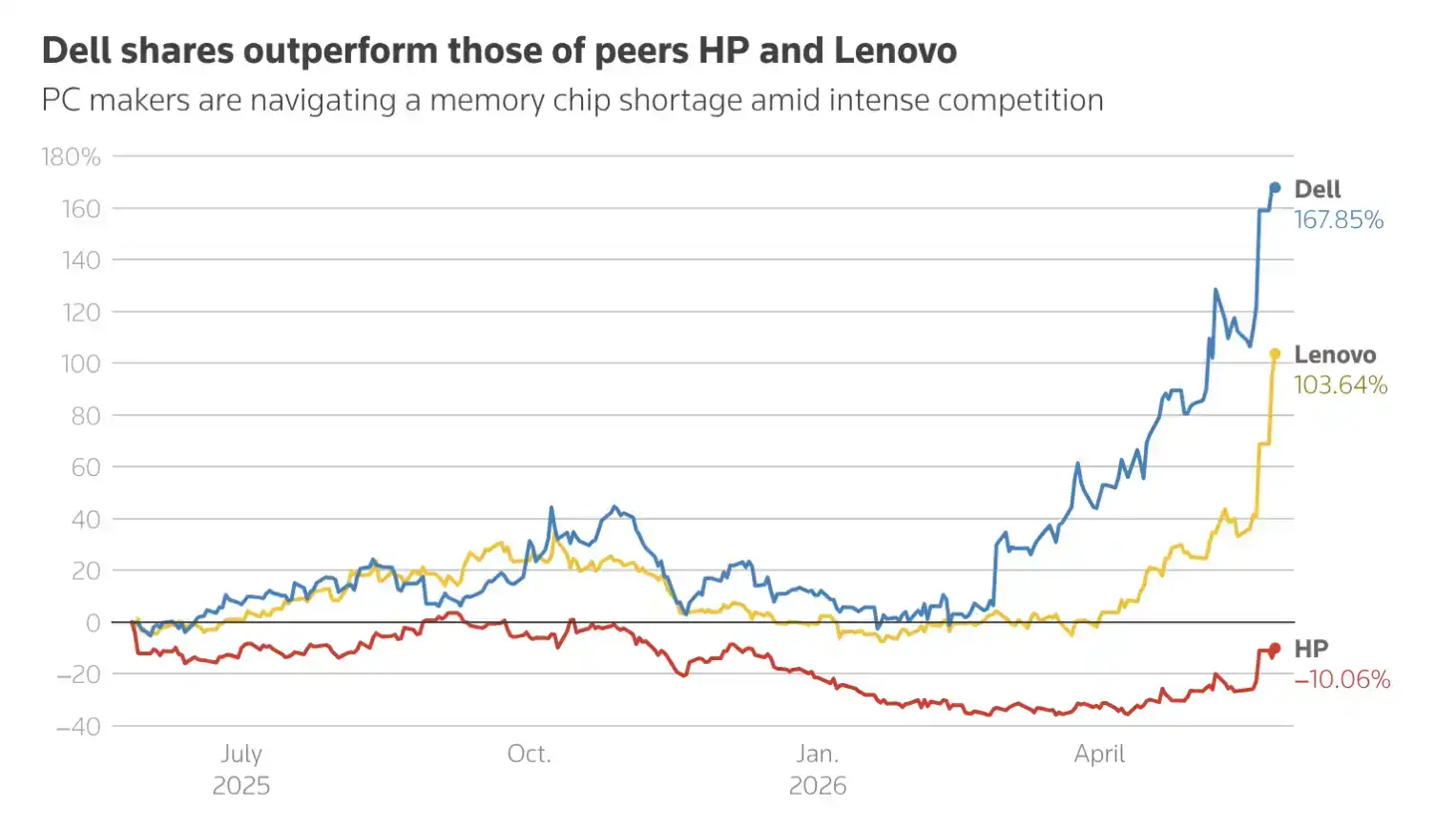

編者按:戴爾股價盤後大漲,背後不是單純的財報超預期,而是市場正在重新定價 AI 基建鏈條的價值。

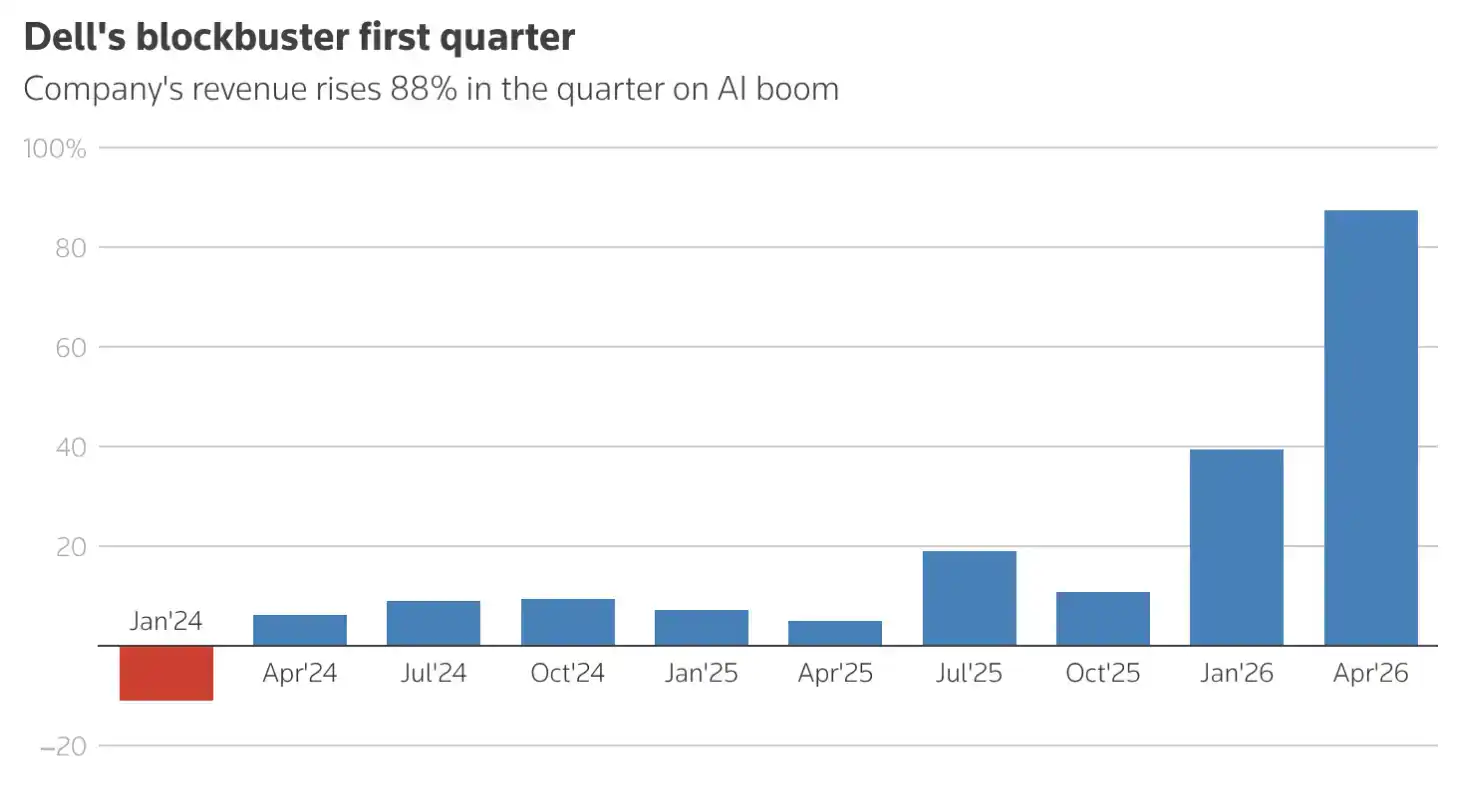

受 AI 數據中心建設需求推動,戴爾第一季度營收同比增長 88% 至 438.4 億美元,並將 2027 財年 AI 服務器收入預期從 500 億美元上調至約 600 億美元。財報發佈後,公司股價盤後一度上漲約 39%。

這說明,AI 熱潮正在從模型和芯片,進一步傳導到服務器、內存、存儲和數據中心設備。隨著 Alphabet、Amazon 等科技巨頭繼續加大 AI 基礎設施投入,戴爾這類具備供應鏈、客戶關係和交付能力的硬件廠商,正在成為新一輪 AI 資本開支週期中的直接受益者。

同時,戴爾旗下部門獲得美國國防部 97 億美元合同,也進一步強化了市場對其訂單增長和收入確定性的預期。對投資者而言,戴爾的上漲意味著 AI 交易正在進入更下游、更實體的階段:誰能把芯片變成可交付的數據中心基礎設施,誰就可能獲得下一輪估值重估。

以下為原文:

TL;DR

戴爾將全年 AI 服務器收入預期上調至 600 億美元

公司給出的第二季度業績指引高於市場預期

第一季度營收同比增長 88%,達到 438.4 億美元

盤後交易中,公司股價上漲約 39%

戴爾旗下部門獲得美國國防部 97 億美元合同

戴爾(Dell)週四上調了全年營收和利潤預期,顯示客戶數據中心擴張正在推動其 AI 優化服務器需求增長。這些服務器搭載英偉達先進芯片。

戴爾的客戶包括 CoreWeave、霍尼韋爾國際和三星電子。財報發佈後,公司股價在盤後交易中上漲約 39%。

包括 Alphabet 和亞馬遜在內的美國科技巨頭今年計劃在 AI 基礎設施上投入超過 7000 億美元,這將推高對服務器和數據中心設備的需求,供應商包括戴爾和超微電腦等公司。

強勁業績顯示,在生成式 AI 熱潮中,戴爾已經成為最大受益者之一。該公司通過漲價和調整供應鏈,較好地應對了內存芯片短缺危機。

戴爾首席運營官 Jeff Clarke 在財報電話會上表示:「我們感覺幾乎每天都在重新定價。我相信客戶也感受到了這種壓力。不幸的是,考慮到我們當下所處的通脹環境,我不認為這種情況會發生改變。」

戴爾表示,目前預計 2027 財年 AI 服務器收入約為 600 億美元,高於此前 500 億美元的預期。

公司還將全年營收預期上調至 1650 億至 1690 億美元,較此前 1380 億至 1420 億美元的預測大幅提高。

同時,戴爾將全年調整後每股收益預期從此前的 12.90 美元上調至 17.90 美元。

第一季度,戴爾營收同比增長 88%,達到 438.4 億美元,顯著高於 LSEG 彙總的分析師平均預期 354.3 億美元。調整後每股收益為 4.86 美元,也高於市場預期的 2.94 美元。

S&P Global Visible Alpha 研究主管 Melissa Otto 表示:「由於規模優勢、供應商關係以及優先分配需求的能力,戴爾相較競爭對手處於更有利位置,這幫助其在內存短缺期間獲得了市場份額。」

戴爾基礎設施解決方案集團的季度營收增長 181%。該部門包括存儲、軟件和服務器業務。與此同時,包含 PC 業務的客戶解決方案集團銷售額增長 17%。

公司還給出了高於市場預期的第二季度營收和調整後每股收益指引。

週三,美國國防部向戴爾旗下一個部門授予了一份為期五年、價值 97 億美元的合同,用於協助管理微軟軟件許可證。